交易中的机器学习:理论、模型、实践和算法交易 - 页 3091 1...308430853086308730883089309030913092309330943095309630973098...3399 新评论 [删除] 2023.06.03 10:15 #30901 mytarmailS 2023.06.03 10:51 #30902 Forester #:目前在第 8 页。而这还只是介绍)))) 看来,这将是夏普(Sharpe)的交叉验证比较(但他们写道,您可以使用任何其他指标)。 据我所知,有 4 个参数需要优化 summary(my_pbo) Performance function Omega with threshold 1 p_bo slope ar^2 p_loss 0.3714286 1.6891000 -0.0140000 0.3430000 p_bo ( 回溯测试中过度训练的概率)应接近 0,这表明过度训练的风险较低。 sope ( 线性回归的斜率系数)应接近 1,这表示训练子集和测试子集的性能指标值之间有很强的线性关系。 ar^2 ( 调整后的判定系数)应接近 1,表明线性回归的准确性良好。 p_loss ( 测试子集的性能指标值低于给定阈值的比例)应接近 0,表明测试子集的大多数性能指标值都高于给定阈值。 但应注意的是,这些值可能取决于所选的性能指标和阈值 需要多标准帕累托前后多标准优化 Aleksei Kuznetsov 2023.06.03 10:54 #30903 mytarmailS #:据我所知,有 4 个参数需要优化 p_bo ( 回溯测试中过度训练的概率)应接近 0,表示过度训练的风险较低。 slope ( 线性回归斜率系数)应接近 1,表示训练子集和测试子集的性能指标值之间有很强的线性关系。 ar^2 ( 调整后的判定系数)应接近 1,表明线性回归的准确性良好。 p_loss ( 测试子集的性能指标值低于给定阈值的比例)应接近 0,表明测试子集的大多数性能指标值都高于给定阈值。 但应注意的是,这些值可能取决于所选的性能指标和阈值 由于篇幅太短,我们无法理解这些参数是什么。以下是文章第 13 页的更多内容(如果软件包完全重现了文章中的方法,但可能添加/删减了其他内容) Overfit 统计第 2 节中引入的框架允许我们 通过以下四种互补分析 来描述策略回溯测试 的可靠性-: 1. 回溯测试过拟合概率 (PBO): 被选为最优 IS 的模型配置表现低于 N 模型配置的 OOS 的概率。 2. 性能下降:这决定了更高的每性能 IS 在多大程度 上会导致更低的 OOS 性能,这种情况与 Bailey 等人[1]中讨论的记忆效应有关 。[1]. 3. 损失概率:被选为最佳IS 的模型 造成OOS 损失 的概率。 4. 随机优势: 该分析确定用于选择 IS 策略 的程序-- dure是否优于在 N 备选 方案中随机选择一种模型配置。 下文将详细讨论每个项目。 mytarmailS 2023.06.03 11:06 #30904 Forester #:下面是文章第 13 页的更多内容(如果软件包完全重现了文章中的方法,但可能添加/删减了其他内容)。 软件包太糟糕了,多年来从未见过这样的软件包 代码糟糕透顶 文档几乎毫无用处 我不明白它是怎么进入 CRAN 的。 我还是不明白,是有一个交易系统被调查分成了几批,还是有几个 TS(在这个库中)? Aleksei Kuznetsov 2023.06.03 11:22 #30905 mytarmailS #:我还是不明白,一个交易系统是分批研究的,还是几个 TS(在这个库中)。从一组使用不同参数/超参数获得的模型中选择最佳模型。输入是一个矩阵,其中每一列都是一个模型的预测。 也许不是。我也还没想明白 mytarmailS 2023.06.03 11:31 #30906 Forester #:从不同参数/超参数下获得的一组模型中选出最佳模型。输入是一个矩阵,其中每一列都是一个模型的预测结果。 我已经弄明白了。 我不明白如何处理结果 我给出了一列(一个 TS) 结果 summary(my_pbo) Performance function Omega with threshold 1 p_bo slope ar^2 p_loss 0.0000 2.2673 0.9700 0.3710 我输入 5 列(5 个 TC) 我也得到一行。 summary(my_pbo) Performance function Omega with threshold 1 p_bo slope ar^2 p_loss 0.3428571 1.9081000 0.0440000 0.2860000 应该有 5 行,或者如果是最佳 TS 的结果,应该有一个最佳 TS 的索引...... 我要杀了这个作者 mytarmailS 2023.06.03 11:51 #30907 Forester #:从不同参数/超参数下 获得的一组模型中选出最佳模型。 输入是一个矩阵,其中每一列都是其中一个模型的预测结果。 也许不是。我也还没想明白 可以解释为从不同市场部分 (参数/超参数)获取 TS 利润回报 ???? 不同市场部分 == 参数/超参数 ? Aleksei Kuznetsov 2023.06.03 12:05 #30908 mytarmailS #:可以解释为从市场的不同部分 (参数/超参数)获取 TC 利润回报 ???? 正是利润回报。 mytarmailS#: 市场的不同部分 == 参数/超参数 ? 正如我所理解的设置:不同时期的 MA、SL 等。 Aleksei Kuznetsov 2023.06.03 12:08 #30909 mytarmailS #:我还得到一行应该有 5 行,或者如果是最好的 TC,应该有一个最好的索引...... 因此,您可以得到对模型(可能也包括对预测数据和目标数据)的总体评价 一个坏的模型会产生这样的结果(只有 17%的 OOS 结果高于 0)。 好模型 - 95% 的 OOS 结果高于 0 mytarmailS 2023.06.03 12:09 #30910 Forester #:回返者已经抵达。 你知道,有得有失,对吧? 因此,当职位空缺时,我们会考虑各州的回返者。 Forester#: 我的理解是设置:不同时期的 MA、SL 等。 与其说是 TS 的不同设置,不如说是在不同的区域进行交易,我认为这可以划等号。 1...308430853086308730883089309030913092309330943095309630973098...3399 新评论 您错过了交易机会: 免费交易应用程序 8,000+信号可供复制 探索金融市场的经济新闻 注册 登录 拉丁字符(不带空格) 密码将被发送至该邮箱 发生错误 使用 Google 登录 您同意网站政策和使用条款 如果您没有帐号,请注册 可以使用cookies登录MQL5.com网站。 请在您的浏览器中启用必要的设置,否则您将无法登录。 忘记您的登录名/密码? 使用 Google 登录

目前在第 8 页。而这还只是介绍))))

看来,这将是夏普(Sharpe)的交叉验证比较(但他们写道,您可以使用任何其他指标)。

据我所知,有 4 个参数需要优化

但应注意的是,这些值可能取决于所选的性能指标和阈值

需要多标准帕累托前后多标准优化

据我所知,有 4 个参数需要优化

但应注意的是,这些值可能取决于所选的性能指标和阈值

由于篇幅太短,我们无法理解这些参数是什么。以下是文章第 13 页的更多内容(如果软件包完全重现了文章中的方法,但可能添加/删减了其他内容)

Overfit 统计

第 2 节中引入的框架允许我们 通过以下四种互补分析 来描述策略回溯测试 的可靠性-

:

1. 回溯测试过拟合概率 (PBO):

被选为最优 IS 的

模型配置表现低于 N 模型配置的 OOS 的概率。

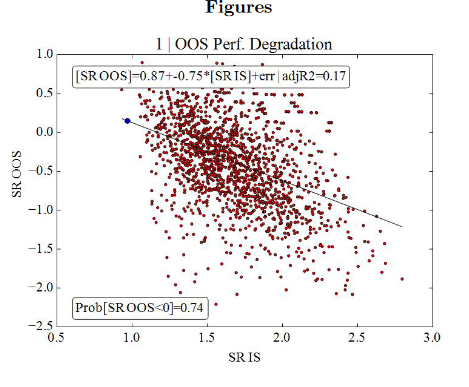

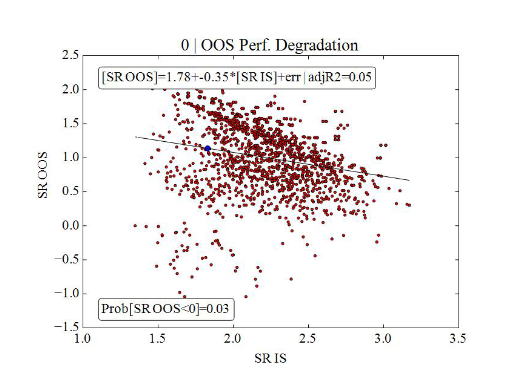

2. 性能下降:这决定了更高的每

性能 IS 在多大程度 上会导致更低的 OOS 性能,这种情况与 Bailey 等人[1]中讨论的记忆效应有关

。[1].

3. 损失概率:被选为最佳

IS 的模型 造成OOS 损失 的概率。

4. 随机优势: 该分析确定用于选择 IS 策略 的程序--

dure是否优于在 N 备选 方案中随机选择

一种模型配置。

下文将详细讨论每个项目。

下面是文章第 13 页的更多内容(如果软件包完全重现了文章中的方法,但可能添加/删减了其他内容)。

软件包太糟糕了,多年来从未见过这样的软件包

代码糟糕透顶

文档几乎毫无用处

我不明白它是怎么进入 CRAN 的。

我还是不明白,是有一个交易系统被调查分成了几批,还是有几个 TS(在这个库中)?

我还是不明白,一个交易系统是分批研究的,还是几个 TS(在这个库中)。

从一组使用不同参数/超参数获得的模型中选择最佳模型。输入是一个矩阵,其中每一列都是一个模型的预测。

也许不是。我也还没想明白从不同参数/超参数下获得的一组模型中选出最佳模型。输入是一个矩阵,其中每一列都是一个模型的预测结果。

我已经弄明白了。

我不明白如何处理结果

我给出了一列(一个 TS)

结果

我输入 5 列(5 个 TC)

我也得到一行。

应该有 5 行,或者如果是最佳 TS 的结果,应该有一个最佳 TS 的索引......

我要杀了这个作者

从不同参数/超参数下 获得的一组模型中选出最佳模型。 输入是一个矩阵,其中每一列都是其中一个模型的预测结果。

也许不是。我也还没想明白可以解释为从不同市场部分 (参数/超参数)获取 TS 利润回报 ????

不同市场部分 == 参数/超参数 ?

可以解释为从市场的不同部分 (参数/超参数)获取 TC 利润回报 ????

正是利润回报。

市场的不同部分 == 参数/超参数 ?

正如我所理解的设置:不同时期的 MA、SL 等。

我还得到一行

应该有 5 行,或者如果是最好的 TC,应该有一个最好的索引......

因此,您可以得到对模型(可能也包括对预测数据和目标数据)的总体评价

一个坏的模型会产生这样的结果(只有 17%的 OOS 结果高于 0)。

好模型 - 95% 的 OOS 结果高于 0

回返者已经抵达。

你知道,有得有失,对吧?

因此,当职位空缺时,我们会考虑各州的回返者。

我的理解是设置:不同时期的 MA、SL 等。

与其说是 TS 的不同设置,不如说是在不同的区域进行交易,我认为这可以划等号。