Перед каждым трейдером при первом одиночном тестировании встает один и тот же вопрос — "Какой же из четырех режимов использовать?" Каждый из предлагаемых режимов имеет свои преимущества и особенности, поэтому сделаем проще - запустим сразу все режимы одной кнопкой! В статье показано, как с помощью Win API и небольшой магии увидеть одновременно все четыре графика тестирования.

В торговле трейдер использует различные механизмы и взаимосвязи, в том числе и между ордерами. В данной статье предлагается решение по обработке ОСО-ордеров. При этом широко задействованы классы Стандартной библиотеки, а также создаются новые типы данных.

В статье описано решение по автоматизации построения трендовых линий на основе индикатора Fractals с помощью MQL4 и MQL5. Структура статьи представлена в сравнительном виде в рамках решения поставленной задачи с позиции двух языков. Построение трендовых линий осуществляется по двум последним известным фракталам.

В статье описано использование пакета Rattle для автоматического поиска паттернов, способных предсказывать "лонги" и "шорты" для валютных пар рынка Форекс. Статья будет полезна как новичкам, так и опытным трейдерам.

В статье описан универсальный метод анализа и конвертации данных из HTML-документов, основанный на CSS-селекторах. Торговые отчеты, отчеты тестера, ваши любимые экономические календари, публичные сигналы и мониторы счетов, дополнительные источники онлайн котировок - все это становится доступным из MQL.

Найти правила для торговой системы и запрограммировать их в советнике - это еще полбеды. Необходимо каким-то образом поправлять работу эксперта в процессе накопления результатов торговли. В статье описывается один из подходов, позволяющий улучшить характеристики торгового эксперта при помощи создания обратной связи, измеряющей наклон кривой баланса депозита.

В статье рассматривается возможность улучшения ручных торговых стратегий с помощью теории нечетких множеств. В качестве примера пошагово описан поиск стратегии и подбор ее параметров, а затем — применение нечеткой логики для размытия слишком формальных критериев входа в рынок. Таким образом, после модификации стратегии мы получаем гибкие условия открытия позиции, более оптимально реагирующие на рыночную ситуацию.

Деревья решений классифицируют данные, имитируя то, каким образом размышляют люди. В этой статье посмотрим, как строить деревья и использовать их для классификации и прогнозирования данных. Основная цель алгоритма деревьев решений состоит в том, чтобы разделить выборку на данные с "примесями" и на "чистые" или близкие к узлам.

Пользовательский скрипт для закачки файлов истории фьючерсных объемов с удаленного сервера, и для дальнейшего отображения их индикатором фьючерсных объемов.

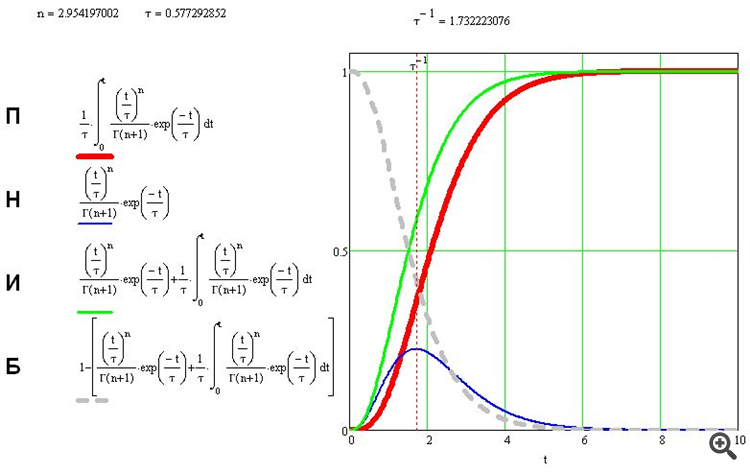

Renat Akhtyamov : одно но если это все будет действительно интересно я уже задал вопрос - что за коэффициент тау, из каких соображений столько знаков после запятой а в ответ тишина и разобраться в

Доктор : Пытаюсь всмотреться в формулу П. Не вижу никакого окошко для подстановки цены. Почему? Видите отношение переменной интегрирования t к тау7 это и есть окошко. Переменная t - это цена. О тау

Доктор : Юсуф, а формулы в вашем первом посте имеют какое-то отношение к текущему обсуждению? Куда там цены-то подставлять? Все вычисления производятся формулой П. Она имеет окошко для подстановки

Применение компьютерного зрения позволит обучать нейронные сети на визуальном представлении ценового графика и индикаторов. Данный метод позволит нам более свободно оперировать всем комплексом технических индикаторов, так как не требует их цифровой подачи в нейронную сеть.

Статья познакомит вас с глубокой нейронной сетью, написанной на MQL, и с различными функциями активации этой сети, такими как функция гиперболического тангенса для скрытых слоев и Softmax для выходного слоя. Мы будем изучать нейросеть постепенно, двигаясь от первого шага до последнего, и вместе создадим глубокую нейронную сеть.