Машинное обучение в трейдинге: теория, модели, практика и алготорговля - страница 1124

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Такое ощущение, что посты удалены.

увы, в этом топике кто то взял такую манеру писать сообщения и все дружно подхватили... написал, прочитали-стер.... глупо, но почему то все так делаем )))

там было про то, что он писал что нельзя делать форвард позади трейна, как на вашем скрине.. но потом мы решили что необоснованно

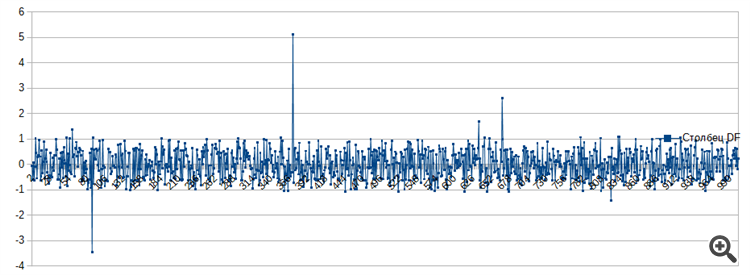

Может немного не в тему последнего разговора, я со своей торбой))

Вот процесс:

Returns процесса

Можно ли работать с таким процессом?

PS Решила добавить:

Стат характеристики returns и распределение:

)))))) Вы правы в отношении большинства как быков так и медведей, а также тех кто оптимизирует ошибку только на лерне, а потом ещё показывают свою маленькую... в смысле бэквард как аргумент. Желаю Вам "прибыльной торговли" о которой Вы говорите. У Вас ПАММа нет случайно? Или курса "успешной торговли" снятого из салона тачки напрокат?

Еще раз повторяю - бэктест показан как аргумент того, что ваше утверждение о рандомности советника ложно, ведь и сопливому школьнику ясно, что случайным образом невозможно целенаправленное решение задачи, например прибыльной торговли советника в тестере.

Если хотите отстоять свою правоту, то вместо пустого троллинга предоставьте свои доказательства с примерами.

А фишка "успешной торговли" - это походу профессиональная головная боль алготрейдера

Форум по трейдингу, автоматическим торговым системам и тестированию торговых стратегий

Машинное обучение в трейдинге: теория и практика (торговля и не только)

toxic, 2018.10.20 11:39

ну, я лично общаюсь с конкретными людьми, для своей выгоды или забавы в данный момент, но не собираюсь учить потенциальных конкурентов массово, потому и подтираю за собой, кто другой также делает не знаю и не предполагаю зачем.

АааааХАХА))))))) Вот именно что и сопливому школьнуку ясно что даже на СБ, ЭЛЕМЕНТАРНО подогнаться под обучавшую выборку, поэтому это ВООБЩЕ НЕ АРГУМЕНТ А ИДИОТИЗМ.

Под обучающую выборку вообще не нужно подгоняться(оптимизировать), по нормальному выборка делится на трейн, валидацию и тест. Учим на трейне НО оптимизируем ошибку на валидации, так как полный критенизм оптимизировать ошибку на ТЕХ ЖЕ ДАННЫХ, это... ну разве что для каких то академических экспериментов, а потом всё это прогоняется на ТЕСТЕ, чтобы получить результат.

Я в шоке что... это даже не школьники а не иначе как имбицылы, оптимизируют что то типа машки на выборке и на ней же показывают "результат", как аргумент, это пипец, позорище.

Нахрена это вообще нужно? Про неделю размер выборки я вообще молчу, наверно поэтому наш околорыночник и не показывает форвард, та мля... что тут говорить))) смех и грех

Надеюсь про околорыночника это Вы не про меня???? потому ка я тоже тренирую на 4 неделях, но я уже давно торгую роботом и таким наглым образом меня назвать у Вас не получится. Я практик...

Ну у Вас же нет сайта с граалями и тренингом по похудению и Вы не аргументируете кривулями на бэкварде, нет это не про Вас.

Фух... прям отлегло. Сегодня опять вспомнил про обещанное видео за извенение в граалепихарьстве. Когда будет в руках неоспоримый козырь думаю всё таки запишу... :-)

АааааХАХА))))))) Вот именно что и сопливому школьнуку ясно что даже на СБ, ЭЛЕМЕНТАРНО подогнаться под обучавшую выборку, поэтому это ВООБЩЕ НЕ АРГУМЕНТ А ИДИОТИЗМ.

Под обучающую выборку вообще не нужно подгоняться(оптимизировать), по нормальному выборка делится на трейн, валидацию и тест. Учим на трейне НО оптимизируем ошибку на валидации, так как полный критенизм оптимизировать ошибку на ТЕХ ЖЕ ДАННЫХ, это... ну разве что для каких то академических экспериментов, а потом всё это прогоняется на ТЕСТЕ, чтобы получить результат.

Я в шоке что... это даже не школьники а не иначе как имбицылы, оптимизируют что то типа машки на выборке и на ней же показывают "результат", как аргумент, это пипец, позорище.

Нахрена это вообще нужно? Про неделю размер выборки я вообще молчу, наверно поэтому наш околорыночник и не показывает форвард, та мля... что тут говорить))) смех и грех

Вы опять написали ложное утверждение - форвард тест я показал в первую очередь и я не тру свои посты, в отличие от некоторых.

https://www.mql5.com/ru/forum/86386/page1120#comment_9071338

Кроме того я дал инвест пароль к счету, а вот свежий скрин:

как не странно, но прибыль продолжает расти и если у вас нечем это объяснить, то лучше не пишите вовсе, я снимаю заданный мной вопрос, смешите других.

У Вас с мозгами вообще всё в порядке? Какой же нахер это "форвард"?????? Вы подогнались на шум(10 дней минуток) и запулили этот рандом на демку. Мне не нужно смотреть "что будет", я это знаю заранее.

Для двоешников: форвард минимум 200 сделок(только как намёк на проработку), а в норме 1000-3000 сделок если SR>3, если SR<3 то сделок нужно ещё больше, на данных которые НИКАКИМ ОБРАЗОМ не могли быть видны при обучении, обучились на минутках на годе, проверили на 2-3 месяцах, а лучше обучились на 3-5 годах, протестировали на годе и разумеется тест брать из будущего)))) Ей Богу детский сад, цыгане медведи и околорыночники, мать их...

Друже, давай не гони на чувочка. Он обучил на десяти днях и по правилам жанра модель не может работать долго. Вопрос в другом. Сможет ли он повторить этот результат при следующей оптимизации:::

Д а ты че охринел чтоль совсем))) Ты млять наш идол, Учитель, наставник... самый что не наесть рыночный!!!)))

ООО вижу уже тяжёлая артиллерия подтянулась, а я бухой.... Держите меня семеро :-)