Машинное обучение в трейдинге: теория, модели, практика и алготорговля - страница 146

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Я не торгую форекс, я даже не знаком с метатрейдер :)

Я хотел бы поексперементировать с профилем в разных его видах именно в Р-ке, просто не понятно как строить распределение по двум векторам

да и не обязательно объемы, это только для начала, в профиль можно что угодно так загнать, только это что угодно нужно делать с привязкой к цене, а это два вектора

А что Вы тогда делаете на этом форуме??? Форуме который посвящён целиком и полностью терминалу MetaTrader? Ведь ранее уже сказали - не будет прямого доступа (API) из вне внутрь экосистемы MetaTrader.

Прочтите название этой ветки и скажите каким боком тут фигурирует метатрейдер?

и вообще зачем эта дискуссия?

Прочтите название этой ветки и скажите каким боком тут фигурирует метатрейдер?

и вообще зачем эта дискуссия?

В поставке терминала появились новые математические библиотеки, например такие: (Обсуждение статьи "Статистические распределения в MQL5 - берем лучшее из R") - так почему бы Вам не публиковать примеры применительно к MetaTrader?

Да потому что банально не умею :) не знаком с MQL

Да и вообще у меня уже как то самовольно такие задачи возникают что даже я (ни разу не программист) понимаю что никакими встроенными функциями тут не отделаешься, нужно писать все самому... То что вы перевели добрый десяток стат. функций из R ето конечно хорошо и даже похвально но поймите это даже не капля в море по сравнению с возможностями R, он постоянно развивается, каждый день появляются новые библиотеки, не функции а библиотеки, как за таким можно угнаться? да и зачем? это просто нужно использовать...

Да потому что банально не умею :) не знаком с MQL

Да и вообще у меня уже как то самовольно такие задачи возникают что даже я (ни разу не программист) понимаю что никакими встроенными функциями тут не отделаешься, нужно писать все самому... То что вы перевели добрый десяток стат. функций из R ето конечно хорошо и даже похвально но поймите это даже не капля в море по сравнению с возможностями R, он постоянно развивается, каждый день появляются новые библиотеки, не функции а библиотеки, как за таким можно угнаться? да и зачем? это просто нужно использовать...

Вы же не знаете язык MQL, не знаете терминал, как можете о чем-то судить вообще?

PS. Очень жаль, но на форуме развелось очень много пользователей, паразитирующих на экосистеме MT. Однако это так же говорит об огромной популярности и продвинутости платформы, которая привлекает умнейших людей к исследованиям на MQL, и, конечно, привлекает паразитов, куда уж без них...

давайте прекратим эти разговоры ни о чем, у каждого свое мнение, а у этой ветки есть конкретная тема...

Так что там с тем распределением? можно его по двум векторам построить или нет? :)

Так что там с тем распределением? можно его по двум векторам построить или нет? :)

Вот статья хорошая: https://www.r-bloggers.com/5-ways-to-do-2d-histograms-in-r/

Вот более жизненный пример. В архиве - RData с eurusd h1 с 2012 года по сегодня.

MetaQotes-Demo предоставляет и тиковые объёмы и торговые, но я не знаю насколько им можно доверять.

Спасибо! У меня в прицепе похожее получилось...

Только не понятно как интерпретировать эту матрицу h2$counts, там столько всего всякого , жуть ...

Я бы хотел получить что похожее на обычное распределение, ну как с hist() помните? что бы было похоже на профиль объема, а лучше что вообще было один в один, это можно как то средствами Р-ки сделать?

что то наковырял https://futures.io/matlab-r-project-python/29465-r-volume-profile-volume-price.html, буду разбираться

Я бы хотел получить что похожее на обычное распределение, ну как с hist() помните? что бы было похоже на профиль объема, а лучше что вообще было один в один, это можно как то средствами Р-ки сделать?

Если вы возьмёте только один вектор - цену, то гистограмма покажет количество повторов каждого уровня цены. Будут столбики растущие из линии, проще говоря.

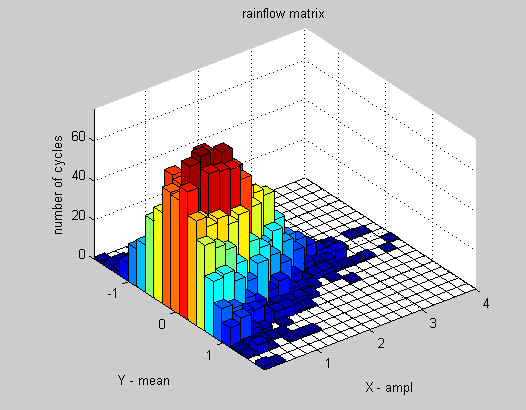

Взяв два вектора - цену и объём, то у цены буду какие-то свои уровни, и у объёма будут какие-то свои уровни. Это два разных измерения, которые образуют плоскость. Из плоскости будут расти вверх столбики гистограммы, показывая число повторов для каждой комбинации цены и объёма.

hist2d вместо рисования трёхмерных столбиков показывает их высоту цветом. Более красивый вариант на тех-же данных выглядел бы как-то так:

Чтобы нарисовать простую гистограмму как в hist() для цены и объёма, вам нужно два вектора (цена и объём) сначала какой-то формулой привести к одному вектору, и для него рисовать гистограмму. Нужно определиться, что это вообще за новый вектор, что вы от него хотите, и где его взять. Грубо говоря из той трёхмерной картинки выше вы хотите получить плоскую гистограмму, что можно сделать бесконечно большим числом способов.

h2$counts - матричное представление той гистограммы. Возьмите nbins=5 например, чтоб сделать размер гисторгаммы 5x5 чтоб наглядней было, и посмотрите h2$counts - это тоже будет матрицей размером 5x5. Чем ярче ячейка гистограммы, тем большее число будет в матрице в соотсветсвующей ячейке.

Дописал позже.

Нашёл как сделать красиво -