Какой метод тестирования для оптимизации лучше?

Для одновалютных - теоретически, все варианты тестирования должны примерно одинаково работать, но по вашим картинкам этого не видно.

Если эксперт мультивалютный, то "Все тики" и "OHLC на M1" - будут врать. Тут только по ценам открытия и по реальным тикам можно тестировать. Причем между ними и у меня большая разница. По реальным тикам жутко долго тестировать, но результат тестирования будет максимально приближенным к реальности.

Для одновалютных - теоретически, все варианты тестирования должны примерно одинаково работать, но по вашим картинкам этого не видно.

{kind=link}

{kind=link}

{kind=link}

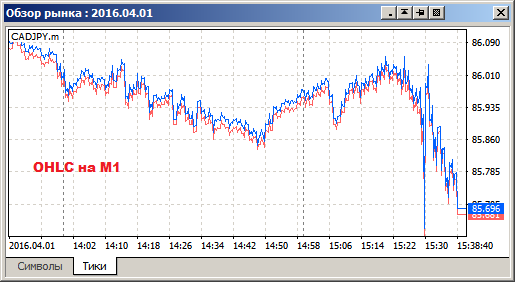

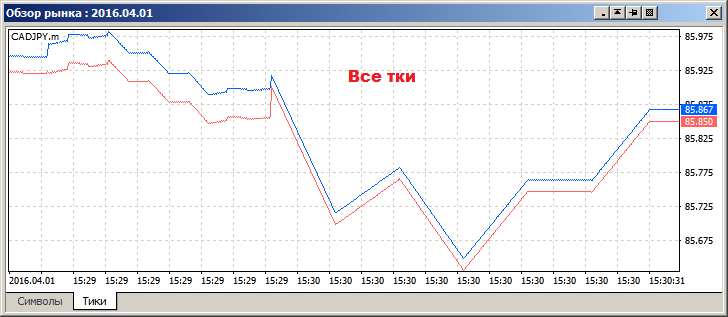

Сравнил картинку CADJPY за 2016.04.01 15:30. Выяснилось, что на реальных тиках спрэд раздвигается так, что сначала бьет по стопу. Прилагаю скрины тиков. Все тики - ближе к реальности, но тоже спрэд маленький.

В реальной торговле спред тоже будет расширяться. Значит реальные тики - самое точное тестирование.

Значит так. Очень долго оптимизировать только. Но другие методы тестирования получается, что вообще почти бесполезные.

Все проще. Оптимизация -не есть тестирование. Тестирование - это проверка в неоптимизированных условиях.

Можно тестировать в реальности, можно на истории. Реальность - это самый правдивый способ тестирования. Недостаток - очень долго и нельзя в точности повторить. В МТ5 тестовая функция очень слабая, поэтому лучше ее называть не Тестер стратегий, а Оптимизатор стратегий.

Самый зарекомендоваший себя способ тестирования на истории -волкинг-форвард. Т. е. имитация наступления неоптимизированного будущего. Недостаток -использует только эффект инерционности рынка, без специфики отдаленных участков истории

Способов же оптимизации существует масса.

По порядку вовлеченности переменных - все сразу, по очереди, генетика, случайно, выборочно.

По критериям отбора - качественные и количественные, пользовательские и штатные, цифровые и графические и тд..

Самый лучший способ оптимизации -тот, который соответственно дает лучшие результаты тестирования.

Самый лучший результат тестирования, на мой взгляд, - максимум бабок при минимуме риска. При долговременном тестировании - просто максимум бабок.

Приемлемость качества истории зависит от целей оптимизации.

Если цель оптимизации - реальная торговля, то тики на основе тиков - лучше всего. Если цель оптимизации - сравнение тестирования при волкинг-флрварде разных вариантов кода -можно употребить и минутную историю, поскольку важны не абсолютные результаты, а относительные.

При этом метод оптимизации тоже подбирается по результатам тестирования.

Если цель оптимизации - сравнение тестирования при волкинг-флрварде разных вариантов кода -можно употребить и минутную историю, поскольку важны не абсолютные результаты, а относительные.

Самый зарекомендоваший себя способ тестирования на истории -волкинг-форвард. Т. е. имитация наступления неоптимизированного будущего. Недостаток -использует только эффект инерционности рынка, без специфики отдаленных участков истории.

Это понятно. Но в МТ5 есть только одноразовый форвард, который по-моему бесполезен.

А специфика отдельных участков истории - это не тоже самое, что инерционность? Мы не может предсказать когда специфика начнется в будущем и когда закончится. Но есть некоторая инерционность. Примерно также, как с трендами.

А специфика отдельных участков истории - это не тоже самое, что инерционность?

Нет, не то же самое.

Есть специфические свойства рынка, которые неинерционны. Например, корреляционность с другими инструментами, рективность на новости, паттерность и тд. Они, как правило, цикличны в той либо другой степени. Т.е. цикличность - это в каком-то смысле противоположность инерционности.

Но поскольку надежного способа выяснять специфическую цикличность и степень ее влияния на данную ТС нет, то расчет на инерционность при волкинг-форварде более распространен. Кроме того, он более прост и технологичен, поэтому и предпочтителнее.

Но инерционность не есть трендовость. Рынок может быть инерциооно трендовым или инерционно флетовым.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Пробую оптимизировать советника с 8 параметрами генетическим методом. Сначала использовал метод тестирования "OHLC на M1", но столкнулся с тем, что результаты сильно различаются по сравнению с "Каждый тик на основе реальных тиков". Предполагается работа советника на таймфрейме Н1. Так и оптимизирую. Методом "Каждый тик на основе реальных тиков" очень медленно. А как по вашему надо? Как понять какой метод дает корректные результаты, а какой нет?

Прилагаю для сравнения результаты.

Картинка по "Все тики" и "OHLC на M1" радует, но смущает именно что получается на "Каждый тик на основе реальных тиков".