Территория вероятности - страница 8

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Алгоритм, обеспечивающий выигрыш в игре с подбрасыванием монетки прост - выпала решка - ставьте на решку, выпал орел ставьте на орла. Если число подбрасываний бесконечно, то выиграете )

Если монетка кривая, тогда матожидание будет положительным. Это алгоритм К. Шеннона. Если монетка идеальная, то хоть до потери пульса подбрасывай, матожидание будет нулевым, т.к. оно не зависит от количества испытаний.

Шеннон несомненно крут раз смог собрать столько цифр в одном месте ). С монеткой проще. Выпавшие орлы и решки при достаточном количестве подбрасываний сформируют "полосы орлов" и "полосы решек". Ставя каждый раз на предыдущую выпавшую сторону игрок надеется что попадает в одну из полос. Матожидание равное нулю не оспаривается. ) Бесконечное количество подбрасываний позволяет игроку остановиться когда он будет в достаточном для него плюсе.

Если игра предполагает возможность увеличения\уменьшения ставок перед каждым броском, то игрок может увеличивать ставку после каждого выигрыша и уменьшать после каждого проигрыша. Мне кажется что при таком подходе матожидание выигрыша будет чуть выше нуля . Лишь бы начального капитала хватило )

bowie:

Шеннон несомненно крут раз смог собрать столько цифр в одном месте ). С монеткой проще. Выпавшие орлы и решки при достаточном количестве подбрасываний сформируют "полосы орлов" и "полосы решек". Ставя каждый раз на предыдущую выпавшую сторону игрок надеется что попадает в одну из полос. Матожидание равное нулю не оспаривается. ) Бесконечное количество подбрасываний позволяет игроку остановиться когда он будет в достаточном для него плюсе.

Если игра предполагает возможность увеличения\уменьшения ставок перед каждым броском, то игрок может увеличивать ставку после каждого выигрыша и уменьшать после каждого проигрыша. Мне кажется что при таком подходе матожидание выигрыша будет чуть выше нуля . Лишь бы начального капитала хватило

Вероятность того, что игрок рано или поздно дождется перевеса в свою сторону в случае идеальной монетки равна 1, т.е. достоверна по закону арксинуса. А вот хватит ли у него капитала или не хватит, это еще тот вопрос. Закон арксинуса лишь говорит о том, что капитала при постоянной ставке, чтобы дождаться перевеса нужно меньше бесконечности.

А полосы, т.е. непрерывные серии из орлов и решек не противоречат никаким теориям, но преимущества тоже не дают. Кому повезет, тому и выпадет полоса везения. Кому не повезет, тому будет непруха. На математическом ожидании это никак не отражается, а только на везении, т.е. дисперсии и законе арксинуса.

Вероятность того, что игрок рано или поздно дождется перевеса в свою сторону в случае идеальной монетки равна 1, т.е. достоверна по закону арксинуса. А вот хватит ли у него капитала или не хватит, это еще тот вопрос. Закон арксинуса лишь говорит о том, что капитала при постоянной ставке, чтобы дождаться перевеса нужно меньше бесконечности.

А полосы, т.е. непрерывные серии из орлов и решек не противоречат никаким теориям, но преимущества тоже не дают. Кому повезет, тому и выпадет полоса везения. Кому не повезет, тому будет непруха. На математическом ожидании это никак не отражается, а только на везении, т.е. дисперсии и законе арксинуса.

Решетов, перестань нести чушь! При чем здесь закон арксинуса? Наступление перевеса в свою сторону не означает, что он будет достаточен для перехода в положительную зону доходности и сколь-нибудь продолжительным, чтобы удержать эту доходность в положительной зоне.

Вы оба неправы. :)

В реальности все монетки кривые. Проэтому прав Шеннон. Ну и я, самосабой. ;)

Есть такой скрипт. И есть сомнения в MathRand(). Кто что скажет? )

Предлагаю обсудить здесь методы и приёмы использования теории вероятности для построения торговых систем. Излагаю свои мысли по данному вопросу в виде тезисов:

1)Вероятность продолжения тренда в любой его части в любой момент времени выше вероятности его разворота. Отсюда и вытекает золотое правило трейдера: торговать только по тренду.

2)Вероятность выигрыша при случайном входе и одинаковых ТП и СЛ стремиться к 50% при увеличении СЛ и ТП.

3)Вероятность выигрыша при торговле динамическим лотом ниже, чем при торговле постоянным лотом. К данному выводу пришел самостоятельно. Постараюсь доказать: допустим, мы имеем ТС, у которой поочерёдно срабатывают ТП и СЛ, т.е. СЛ-ТП-СЛ-ТП-СЛ-ТП, при этом СЛ=ТП. Спред в учёт не берём для облегчения понимания. При торговле постоянным лотом, получим например: -10$+10$-10$+10$-10$+10$=0. При торговле динамическим лотом получим -10%+10%-10%+10%-10%+10% и это не приведёт нас с нулевому профиту, а будет убыток. Например депо было 100, получилось: 100-10%=90; 90+10%=99; 99-10%=89,1; 89,1+10%=98,01; 98,01-10%=88,209; 88,209+10%=97,0299, что и требовалось доказать, убыток на лицо.

Жду ваших комментариев и конструктивной критики, если кто-то не согласен с моим третьим тезисом. Если у кого-то есть ещё какие-нибудь мысли по поводу использования теории вероятности, прошу высказаться.

Немного обобщю.

Пусть sl (убыток) и tp(профит) фиксированный в пунктах валюты.

Пусть у нас есть достаточна большая серия сделок N.

N=N1+N2, где N1 - число сделок отработанных по tp, N2 - число сделок отработанных на sl.

Очевидно, ваша торговая система будет прибыльной если:

N1*tp - N2*sl >= spread * N

А дальше математика - делим левую и правую часть на N.

tp*N1/N - sl*N2/N >= spread

N1/N при числе сделок стремящемся к бесконечности это не что иное как вероятность прибыльной сделки, назовем ее p=N1/N

N2/N - тогда вероятность убыточной сделки, и будет равна 1-p

Имеем:

p*tp - (1-p)*sl >=spread

Или подругому:

p>=(sl + spread)/(sl+tp)

вот эта p - это не что иное то, ради чего мы создаем торговые системы. Вероятность которую хотим повысить. Но всегда надо помнить, больше чего она должна быть чтобы быть в прибыли.

Например, если пренебречь спредом, и при равных tp и sl, ваша торговая система будет ПРИБЫЛЬНОЙ если p>0.5 .. ну и тд.

Если вносить такие изменения как динамический лот, то все существенно усложняется, и вероятность прибыльной сделки должна быть больше чем в приведенном случае.

Немного обобщю.

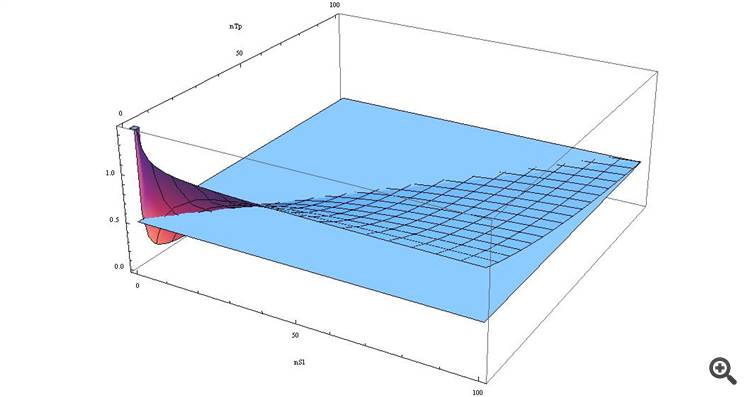

Если мы еще немного обобщим и сделаем выводы и учтем реалии то 1) Надо ОБЯЗАТЕЛЬНО учитывать свопы 2) Если мы выразим SL и TP через спред в ВАШЕЙ формуле, то мы получим

p>= ( n_SL*spread + spread ) / (n_TP*spread + n_SL*spread) => p >= spread*(n_SL+1) / spread*(n_TP+n_SL) => p >= (n_SL+1)/(n_TP+n_SL)

Ну и если нарисуем это в виде графика то

Мы увидим то при SL > TP наша функция больше 0.5, и чем ближе эти величины тем ...

Желающие посмотреть сами - вот формула в терминах Вольфрам-Альфа

Неожиданный для многих вывод, не правда-ли! :)))

Я помню как то давно-давно, тут некоторые кричали - что за крамолу я тут несу тем что говорю что "SL вообще зло". :))

Ну вот появились молодые, и эти уже более знающие пошли. :)

Немного обобщю.

Пусть sl (убыток) и tp(профит) фиксированный в пунктах валюты.

...

Если вносить такие изменения как динамический лот, то все существенно усложняется, и вероятность прибыльной сделки должна быть больше чем в приведенном случае.

Как чисто теоретическая формула конечно интересно, но!!!

А если ещё и профит/лосс не фиксированный (а разный для всех сделок), вообще усложняется до нельзя, а потом всё это припорошить плавающим спредом такая каша получится что 10 спецов будут годами по столу размазывать.

Написал так потому как глубоко уверен что рынок не впихнуть в прокрустово ложе фиксированного тейка/лосса, ориентируя свою систему на фиксацию разработчик подрезает крылья своей системе (говоря формально недозарабатывает прибыль).

А tp и sl как фиксированные уровни нужны лишь для защиты счёта от потерь при разрыве связи. Но для этого есть более простые решения чем фиксация.

Например для реальных стопов достаточно выставить двусторонний трал двигающий стопы за рынком и никогда не сработает пока связь есть, а торговать по ситуации.

Вот такое будет вам моё ИМХО.

Вы оба неправы. :)

В реальности все монетки кривые. Проэтому прав Шеннон. Ну и я, самосабой. ;)

в реальности монетки меняют кривизну по ходу испытания))) Потому что нельзя повторить эксперимент в точно таких же условиях, что предыдущий. Случайные факторы меняются и вполне м.б. что их результирующая будет достаточно продолжительное время не уравновешена. Т.е. дело в скорости изменения случайных факторов относительно эксперимента. Как их внутреннее время соотносится с временем между экспериментами.

Пусть к примеру случайный процесс сформирован на основе одной синусоиды. Если в момент эксперимента значение синусоиды>0, то орёл, меньше - решка. И тогда всё будет зависеть от периодичности наших экспериментов, точности вычисления времени и периода синусоиды. Если промежутки между экспериментами нефиксированы и гораздо больше периода синусоиды, то значения будут выглядеть как случайные. Если время между экспериментами можно регулировать с точностью соизмеримой с периодом синусоиды, то ряд получится неслучайным - вплоть до детерминированного (в зависимости от точности иззмерения времени).

Вобщем, случайные процессы могут быть и не периодичными, но цикличность их и суммы всех случайных факторов должна присутствовать. Например, не может быть вместо синусоиды постоянно растущая функция - тогда полученный ряд будет иметь тренд вверх. Случайные процессы влияющие на ряд, по сути все неслучайные))) просто нет информации чтобы точно измерить их фазу в момент проведения эксперимента, или не хватает точности измерения.

Если сумма "случайных" факторов уравновешена относительно 0 (как в примере с синусоидой) т.е. проводит одинаково врмени выше 0 и ниже 0, то ряд полученный при влиянии этих факторов будет иметь мо=0. Если сумма дольше находится выше 0, то будет перекос мо в пользу орла, наборот - решки. Т.е. сумма случайных факторов в некотором смысле уравновешена и циклична. Просто мы не знаем точного её значения в момент проведения эксперимента.

Но реальность усложнена тем, что случайные факторы могут меняться и их сумма соотвественно тоже. Сначала была синусоида)) потом стала прямая под углом если в тех аналогиях. Поэтому и задача трейдинга поймать такие моменты когда у ряда будет трендовая компонента вверх или вниз. А для этого нужно просоответствовать процессам которые лежать в основе. Возвратные процессы, типа синусоиды формируют возвратные закономерности (типа торговля флета), процессы с перекосом, формируют снос (тренд). Вобщем, задача распознать процесс на какой-то его стадии, зная следующую. Сложность в том, что этих мини процессов дофига и они разного масштаба, а со временем просто изменяется их влияние (амплитуда если в рамках аналогии с синусоидой).