Холи-Грааль!!! At-Last

Поздравляем Убзен !!!!!!!

Кажется очень интересным...

Почему необходимо удалить качество моделирования......... потому что оно меньше 99%?

Итак, не имея никакой информации, кроме очевидной, вы, вероятно, начали обратный тест с 5.000 и закончили с 24.000 за 10 лет... это почти 17% в год (сложный процент).

Не очень впечатляет.

Конечно, лол - я еще не сделал этого, так что я буду первым, кто увидит это. Давай, детка... сделай так, чтобы папа гордился тобой.

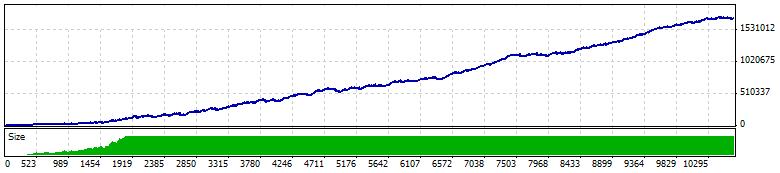

Бары в тесте 3757843

Тики смоделированы 7348544

Ошибки несовпадения графиков 0

Начальный депозит 5000.00

Итого чистая прибыль 1709821.30

Валовая прибыль 8587085.90

Валовый убыток -6877264.60

Коэффициент прибыли 1,25

Ожидаемая выплата 160.86

Абсолютная просадка 260.00

Максимальная просадка 60810.00 (10.20%)

Относительная просадка 30,59% (8085,00)

Всего сделок 10629

Короткие позиции (выигранные %) 5591 (83.13%)

Длинные позиции (в %) 5038 (84,26%)

Прибыльные сделки (% от общего количества) 8893 (83.67%)

Убыточные сделки (% от общего количества) 1736 (16,33%)

Максимум

выигрыши подряд (прибыль в деньгах) 45 (49440.00)

последовательные проигрыши (убытки в деньгах) 5 (-22180.00)

Максимальный

последовательная прибыль (количество выигрышей) 49440.00 (45)

последовательный убыток (количество убытков) -22180.00 (5)

Среднее

последовательные выигрыши 6

последовательные проигрыши 1

ubzen,

Неа, 90% качества моделирования не заставит меня поверить. Я бы хотел увидеть 99%, прежде чем начать радоваться. 90% не является достаточным качеством, чтобы радоваться, не говоря уже о том, какого качества вы достигли (25%).

Это основы бэктестинга, вы, конечно, знаете это?

Вот что я вам скажу, вернитесь через 3 месяца и покажите нам, что это сделало с вашим реальным счетом...................

Mt4 с 99% моделью=невозможно, не могу установить mt5, так как у меня нет необходимого процессора. Тики в Mt5 все еще 1-минутные бары с большим количеством контрольных точек, чем в Mt4. Бары Open/Close/High/Low всегда регистрируются, поэтому, если я использую открытые цены в ea и тестировании, то качество модели не должно иметь значения, и вы должны это знать.

Я просто выложил это для развлечения и дразнилки, но в процессе я кое-что понял. А именно: Никто не доверяет бэк-тестеру и, что еще хуже, никто не верит в успех. Если бы качество было 99%, все бы сказали, что подождите, пока оно не провалится в прямых тестах. Если бы он работал 3 месяца, все бы сказали, что подождите пару лет, а там видно будет. Если бы это было хорошо в течение нескольких лет, все бы сказали: "Убери своего эксперта от моего лица". Эй, я тоже могу сказать то же самое :).

Mt4 с 99% моделью=неприменимо

Не исключено, есть обходные пути (ссылки есть у Гордона), используя MT4 предыдущей версии (211 или что-то подобное) с тиковыми файлами, которые дают столь желанный 99% показатель качества моделирования.

Bar Open/Close/High/Low всегда регистрируются, поэтому, если я использую открытые цены в ea и тестировании, то качество модели не должно иметь значения, и вы должны это знать.

Правда, я делаю так, чтобы мои советники зависели исключительно от значений OHLC и активировались только при открытии новой свечи. Как в бэктесте, так и в реальной торговле.

Я просто выложил это для развлечения и дразнилки, но в процессе я кое-что понял. А именно: Никто не доверяет бэк-тестеру и, что еще хуже, никто не верит в успех. Если бы качество было 99%, все бы сказали, что подождите, пока оно не провалится в прямых тестах. Если бы он работал 3 месяца, все бы сказали, что подождите пару лет, а там видно будет. Если бы это было хорошо в течение нескольких лет, все бы сказали: "Убери своего эксперта от моего лица". Эй, я тоже могу сказать то же самое :).

Возможно, если сформулировать это по-другому... любой, кто знает лучше, знает, что не стоит полагаться на бэктестер для получения значимых метрик анализа в отношении успеха или неудачи торговой стратегии.

Тестер стратегий - отличный инструмент, но я не стал бы использовать его для получения результатов прибыли/убытков за 10 лет исторических данных, на основе которых я тестировал стратегию в реальном времени.

Но я использую и доверяю результатам тестера стратегий для построения гистограмм результирующих данных для характеристики интересующих меня метрик (MAE, MFE, время открытия сделки, время до MAE и т.д.) для данной комбинации фильтров и торговой стратегии. Эти данные необходимо проверять во время бэктеста, если вы хотите проверить стационарность метрик и так далее. Все это очень полезно делать с помощью тестера стратегий.

Но запускать бэктест, чтобы просто вывести число, например, Profitloss или максимальную просадку (или практически любую метрику, вычисляемую общим отчетом тестера стратегий), определенно бессмысленно для целей анализа. Даже если вы не знаете, почему это так, вы определенно догадываетесь, что это так, потому что абсолютно никакой другой сегмент финансовой индустрии не рассчитывает и не публикует свои метрики успеха в таких терминах и характеристиках, как это делает Strategy Tester.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Просто не могу устоять :). Маленькая конфетка для вас.