Машки и я. В плену иллюзий...

А раз слово не воробей...

Определился с "полигоном" быстро.

Часовки EURUSD 18/02/2009-11/01/2010

для простоты подготовки данных заимствовал скрипт.

Получил выборку длины 5488 наблюдения. Начал смотреть.

Но вначале опишу переменные/координаты..

F - цена на экстремуме 33 (зигзага) в ближайшем будущем на Н4. (идеальный выход или оценка придуманная автором скрипта - дальше не углубляюсь... FC - идеальный профит и нужен ему для разметки.)

M15 - значение скользящей средней с периодом 15, а М15-О - отклонение цены открытия.

M100 - то же, но с периодом 100.

ZZ - значение цены на последнем колене 33, но на периоде Н1 и без "заглядывания" в будущее.Что мы увидим сразу ?

Видим, что "среднепалатные" отклонения не разочаровуют.

Теперь следует отделить зёрна от плевел.

Разделить наблюдения на "разворотные" и прочие.

Кто что думает по алгоритму разделения?

Помогайте решить "домашнее" задание.

Или дайте списать.

;)

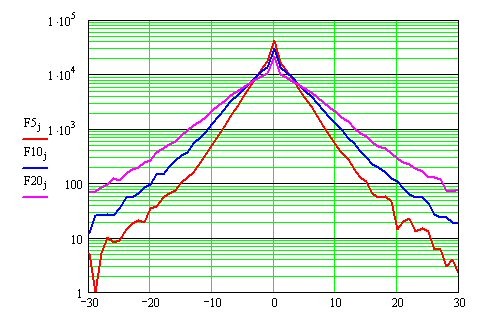

Не, Sorento, не ведёт себя эта величина нормально на разных ТФ:

Распределения построены для сглаживания по 5, 10 и 20 отсчётам m1 пары EURUSD.

Не, Sorento, не ведёт себя эта величина нормально на разных ТФ:

Распределения построены для сглаживания по 5, 10 и 20 отсчётам m1 пары EURUSD.

Спасибо за инфо.

Посмотрю позже самоподобие и на мелких ТФ.

Но часовки преднамерено выбраны из-за их "хорошей" волатильности.

И помня о частотоподавлении скользящей мне показалось интересны периоды 15 и 100.

Для того, чтобы использовать это распределение как сигнал к развороту, нужно 1) строить его динамически и 2) иметь такое изменение этой картинки, которое можно идентифицировать.

П. 2) пока можно оставить в стороне. А как быть с п. 1) ? Без него ведь никак, какой сигнал может дать статическая картина ?

Для того, чтобы использовать это распределение как сигнал к развороту, нужно 1) строить его динамически и 2) иметь такое изменение этой картинки, которое можно идентифицировать.

П. 2) пока можно оставить в стороне. А как быть с п. 1) ? Без него ведь никак, какой сигнал может дать статическая картина ?

3) какое скользящее окно выбрать для идентификации этого распределения. Напрашивается зависимость от периода машки

Эту гипотезу следует исследовать. ;)

К ней подходили на форуме тысячу раз. Вот и я осмелился.

Несомненно.

Я уверен, что разделение будет, хортя и не уверен в возможности его использования. В момент разворота отставание машки максимально. Это ведет к тому, что у распределения появляется толстый хвост. А трудность заключается в том, что для этого толстого хвоста нет той меры, по которой можно было бы сказать что уже все, разворот. Каким бы толстым он ни был, он может стать еще толще. Увы.

3) какое скользящее окно выбрать для идентификации этого распределения. Напрашивается зависимость от периода машки

Несомненно.

Я уверен, что разделение будет, хортя и не уверен в возможности его использования. В момент разворота отставание машки максимально. Это ведет к тому, что у распределения появляется толстый хвост. А трудность заключается в том, что для этого толстого хвоста нет той меры, по которой можно было бы сказать что уже все, разворот. Каким бы толстым он ни был, он может стать еще толще. Увы.

не обязательно хвост. Если перед разворотом был тренд, то остатки м.б. распределены нормально, но со смещенным МО (цена долгое время находится по одну сторону машки). Правда, из этого не будет следовать, что если это распределение идентифицировано, то будет разворот. Вполне м.б. продолжение тренда. Короче, надо искать распределение или его отдельные свойства, которые предшествуют развороту, но не предшествуют продолжению тренда.

Но скорее всего получится, что перед разворотом бывает флет или непонятно что (иногда тренд иногда флет - средняя температура по больнице) - НР остатков машки с мо близким к нулю

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Брякнул как-то (с умным видом) я - а давайте посмотрим, как ведёт себя цена вокруг скользящего среднего?

Вдруг она нормально распределена на тренде и флете, а при разворотах характеристики меняются...

"Давай" - говорят мэтры (видимо зная ответ:)...

Вот так я попал.