Что будет если взять простую стратегию прорыва волатильности, а в качестве фильтра подать на вход нейронной сети данные от двух скользящих средних и положении цены относительно них?

- Можно настроиться под любой символ и таймфрейм.

- Высокая точность сигналов.

- При использовании встроенных в терминал критериев оптимизации - пере обучаемость высокая.

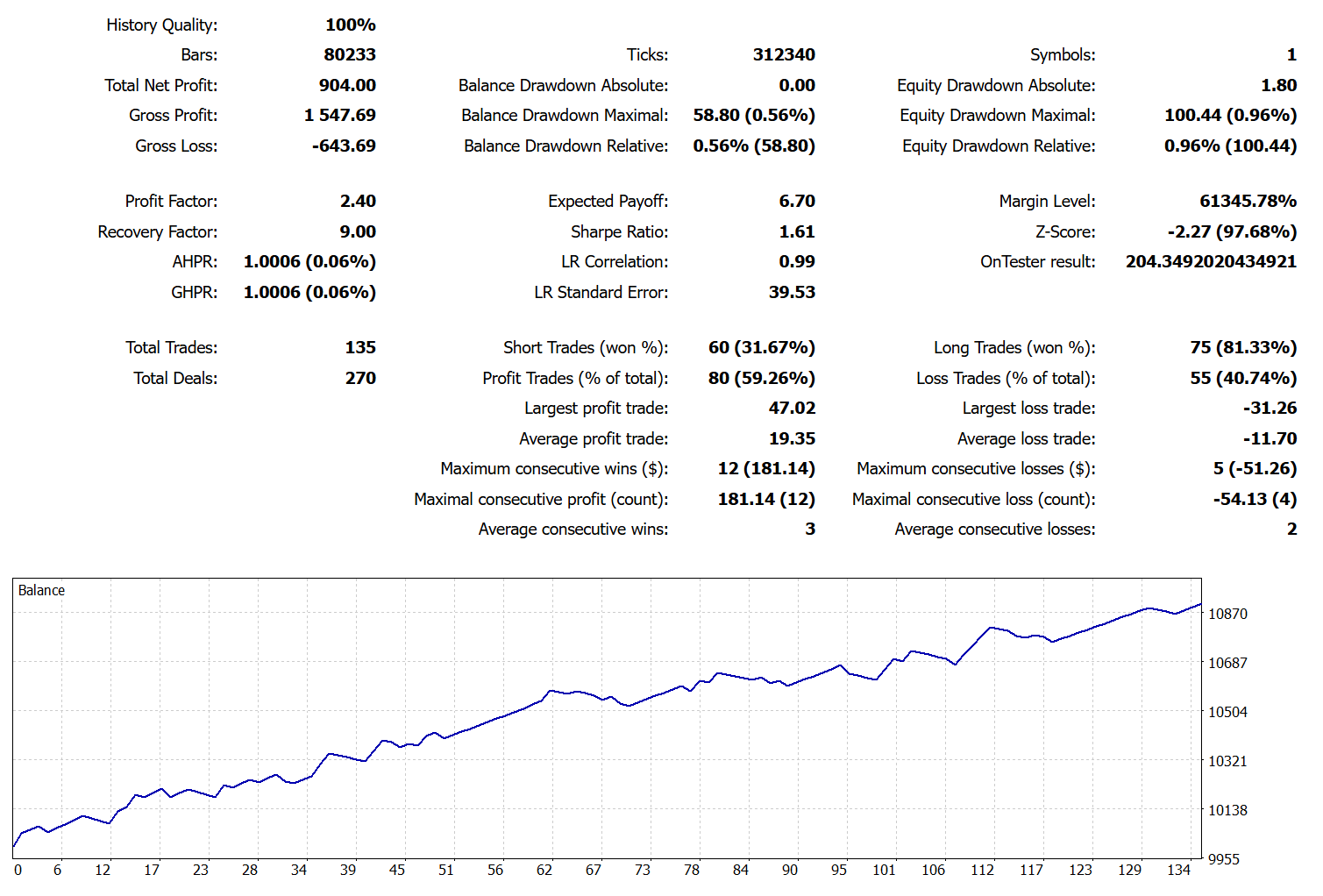

По указанным выше условиям был написан автоматический советник. Далее он был обучен на GBPUSD H1. Вот его результаты:

Вы можете самостоятельно попробовать обучить эксперта заново или использовать параметры для GBPUSD H1 по умолчанию: Скачать бесплатный советник

Для работы эксперта нужно скачать бесплатный индикатор "Moving Average Cross Signal" через MQL маркет и никуда его не переносить. Файл индикатора должен находится в папке "Indicators/Market".

Эксперт настроен на работу по Фунту (GBPUSD) на таймфрейме H1 (1 час). Но вы можете использовать эксперта на любых символах и таймфреймах, подобрав параметры самостоятельно.

А вот так выглядят сделки советника

Выводы:

-

Потенциальная универсальность стратегии. Использование простой стратегии прорыва волатильности в сочетании с данными от двух скользящих средних и положением цены относительно них позволяет настроить торговую систему под различные символы и таймфреймы. Это делает подход достаточно гибким и потенциально применимым на разных рынках.

-

Возможность высокой точности сигналов. Подача на вход нейронной сети данных от скользящих средних и положения цены может улучшить качество торговых сигналов. Скользящие средние помогают сгладить шум и выделить тренды, а их сочетание с анализом волатильности может повысить вероятность успешных сделок.

-

Проблема переобучения. Высокая переобучаемость модели при использовании встроенных в терминал критериев оптимизации может стать существенным недостатком. Это означает, что модель хорошо работает на исторических данных, но может показывать менее стабильные результаты на новых данных, что несёт риски в реальной торговле.

-

Необходимость дополнительной настройки и тестирования. Несмотря на заявленную возможность работы с любыми символами и таймфреймами, для успешного применения советника потребуется тщательная настройка параметров и тестирование на целевых рынках. Результаты, полученные на GBPUSD H1, не гарантируют такой же эффективности на других инструментах.

-

Зависимость от рыночных условий. Даже хорошо настроенная модель не застрахована от убытков в неблагоприятных рыночных условиях (например, при низкой волатильности, флэтовом движении или резких изменениях тренда). Поэтому важно сочетать алгоритмическую торговлю с грамотным риск-менеджментом.

-

Важность внешних компонентов. Для работы советника требуется дополнительный индикатор («Moving Average Cross Signal»), что является важным условием для его функционирования. Необходимо следить за актуальностью и корректностью работы используемых индикаторов.

-

Риск при автоматическом трейдинге. Автоматизированные системы могут совершать сделки без учёта внешних факторов и новостей, что потенциально ведёт к потерям. Рекомендуется сочетать алгоритмическую торговлю с фундаментальным анализом и мониторингом рыночной ситуации.

-

Потребность в индивидуальной оценке рисков. Прежде чем применять советника на реальных счетах, следует тщательно оценить его эффективность, учитывая собственные торговые цели, уровень риска и особенности рынка.

")

на 21-07-2026")