O auto-engano do comerciante: desconfiança em relação aos atacantes. - página 13

Você está perdendo oportunidades de negociação:

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro

Login

Você concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se

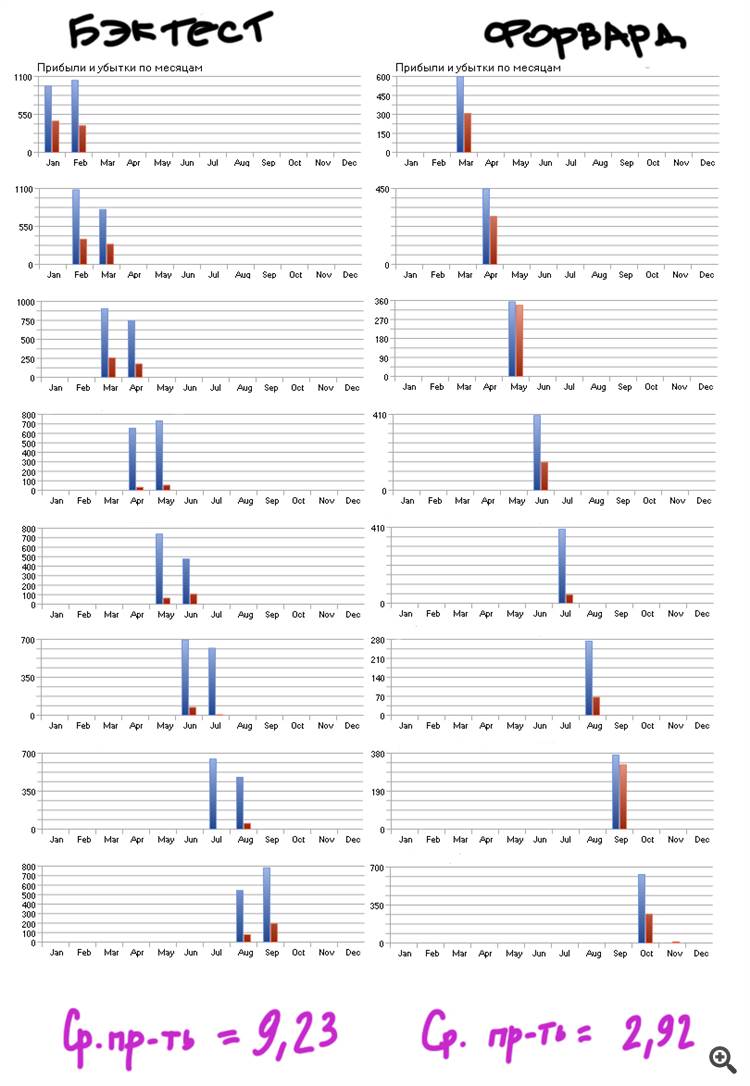

Digamos que você tenha determinado o mínimo com um "montecarl". COMO LONGO TEM que ser sua história? COMO LONGO deve ser sua história? Até mostrar uma maneira real de calcular o corte de otimização - tudo dito é apenas uma forma de SAMOUBMAN e lirismo sobre tópicos de conhecimento comum. As ações, eu já disse, não o poupam da adaptação. Toda sua lógica leva a apenas uma solução - teste em TODO o histórico. No entanto, você se limita a isto. Por quê? Se você não precisar de avanços - teste em todo o histórico disponível e sua "validade estatutária" será máxima.

Meu caminho é simples, eu comparo a soma dos adiantamentos obtidos na mesma trama, mas com passos diferentes. O melhor resultado dá a melhor etapa de teste. E com o que você está se comparando?

De forma alguma, o tipo de eqvity não é uma condição suficiente. Foi mostrado anteriormente por mim que um eqiti chique, pode ser o resultado de um ajuste. E seu atacante sentirá a falta de um TS tão adequado. Um exemplo simples: o teste de avanço com período de 1 ano este TS será aprovado, porque a qualidade geral de equidade da estratégia é bastante alta:

Até mesmo o avanço semestral passará. Mas isto não o torna mais doce, porque o TS é um TS adaptado.

Meu método é simples, eu comparo a soma dos adiantamentos obtidos no mesmo terreno, mas em etapas diferentes. O melhor resultado dá a melhor etapa de teste. Como não quero um raciocínio abstrato, mas para maximizar os lucros, eu comparo os lucros que os atacantes mostram. E com o que você está se comparando?

O inferno sim, pegue a cola do avante em toda a história e analise-a.

"Colar os atacantes juntos" já é mais interessante. E como você vai colar os atacantes juntos? À mão? Não há nenhum software conhecido que possa fazer isso automaticamente.

Por esta lógica, o melhor tipo de otimização é nos últimos 20 anos. Melhor ainda, mais de 100. A natureza da tabela de preços tende a mudar com o tempo. A seleção da profundidade da história é um tópico à parte. Mas deve haver muitos avanços - isso é certo.

Meu método é simples, eu comparo a soma dos adiantamentos obtidos na mesma trama, mas com etapas diferentes. O melhor resultado dá a melhor etapa de teste. Como não estou procurando por raciocínios abstratos, mas por lucro máximo, estou comparando o lucro que os atacantes mostram. E com o que você está se comparando?

"Colar os atacantes juntos" já é mais interessante. E como você vai colar os atacantes juntos? À mão? Nenhum software que possa fazer isso automaticamente é conhecido.

Eu não vou :) Eu pego a colagem imediatamente. Sim, é muito mais difícil, sim, você tem que escrever um motor que emule a otimização, mas você obtém resultados em que pode confiar quase imediatamente.

O próprio TS deve adaptar-se à natureza mutável do mercado. A constante ultrapassagem dos parâmetros não resolverá o problema https://www.mql5.com/en/charts/3755939/eurusd-m5-e-global-trade

E o que significa "emular" a otimização?

Isto significa um mecanismo que otimiza os parâmetros EA necessários durante o backtest de acordo com o princípio que você deseja.

Como resultado, o próprio backtest se torna uma colagem para frente.

Isto significa um mecanismo que otimiza os parâmetros EA necessários durante o backtest de acordo com o princípio que você deseja.

Como resultado, o próprio backtest se torna uma colagem para frente.