Investir adequadamente ou preservar um capital de 1.000.000 USD

Procriar/produzir crianças e investir nos seus cérebros.

E assim, países de algum tipo, ferramentas, porquê?

Todos os depósitos até 700.000 estão segurados.

O montante é dividido e os depósitos são abertos em diferentes bancos.

E assim, países de algum tipo, ferramentas, porquê?

Todos os depósitos até 700.000 estão segurados.

O montante é dividido e os depósitos são abertos em diferentes bancos.

Esta opção levará à falência, é apenas uma questão de tempo. Há muitos exemplos. Por exemplo, porque não podemos ter um modelo recentemente testado como o de Chipre, tudo será anulado na ajuda estatal e 1 milhão de euros tornar-se-á zero.

É por isso que é melhor diversificar em muitos bens e em muitos países.

Estou inspirado pelas muitas conversas que tenho tido com os meus amigos sobre este assunto. Vou escrever a minha opinião sobre a situação.

A principal tarefa e objectivo perseguido é a preservação elementar do capital, a obtenção de rentabilidade não é o objectivo principal.

O principal erro e a opinião maioritária - um depósito bancário em vários bancos de um país que penso estar errado e levar à falência, é uma questão de tempo, os exemplos são muitos (não é um longo exemplo o Chipre).

A minha abordagem é a seguinte,

Diversificar os fundos em múltiplos activos (sem qualquer alavancagem) e múltiplos países, nomeadamente (em % do capital):

1) Um depósito bancário no país de residência (em RUB) (10%);

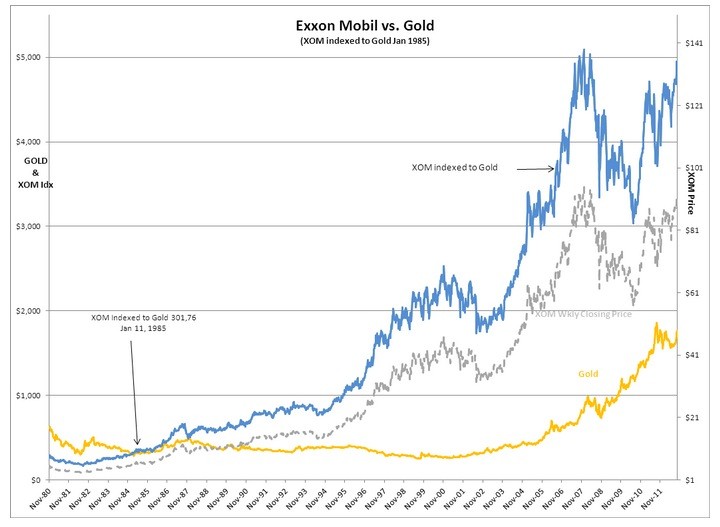

2) Investir em acções russas (5%); (Hoje em dia, as acções russas são totalmente lixo. É melhor investir debaixo de uma almofada)

3) Investir nos títulos mais líquidos de outros países (na moeda local destes países): EUA, Grã-Bretanha, Alemanha, Singapura, Hong Kong, China, Austrália. (50%); (Sim, ver as lacunas nas acções dos EUA. Pode encontrar +/- 50% de valor de um dia para o outro. Boa sorte a investir)

4) Investir em metais preciosos - ouro, prata (30%); (Não faz mal que o ouro esteja a cerca de 44% abaixo da sua alta de 2011, e continue a cair em segurança?)

5) Moeda em dinheiro - rublos, dólares, euros. (5%). (Nenhum factor de crescimento. Mas existe um factor de risco sob a forma de alta volatilidade e conjuntura política. Se o objectivo de investir é ganhar risco sem recompensa, então é um caminho directo para o investimento de volatilidade).

Ao longo do tempo (periodicamente uma vez a cada 3-6 meses) move uma pequena porção de um cesto para outro, bloqueando assim os ganhosem alguns activos e calculando asperdas noutros, tendo em mente a ponderação máxima em cada grupo de activos.

Esta diversificação irá ajudá-lo a manter assuas poupanças ou pelo menos uma parte delas , embora possa ficar sem a última das suas calças! Mas pelo menos está certamente protegido da falência, porque a pessoa mais à prova de falência é um mendigo!

Como encara esta situação? E o que faria? (ver acima)

Apenas uma pergunta - se tiver mil libras. O que está a fazer aqui?

Apertei algumas coisas aqui, acrescentei a minha "visão", por assim dizer. Não julgue:

Você é 100% pessimista -))))

Posso ver pelas suas edições que tem a ideia errada.

Você é 100% pessimista -))))

Posso dizer pelas suas edições que está a perder o objectivo.

Qual é o seu entendimento sobre o assunto? Diversificação em nome da diversificação?

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Estou inspirado pelas muitas conversas que tenho tido com os meus amigos sobre este assunto. Vou escrever a minha opinião sobre a situação.

A principal tarefa e objectivo perseguido é a preservação elementar do capital, a obtenção de rentabilidade não é o objectivo principal.

O principal erro e a opinião maioritária - um depósito bancário em vários bancos de um país que penso estar errado e levar à falência, é uma questão de tempo, os exemplos são muitos (não é um longo exemplo o Chipre).

A minha abordagem é a seguinte,

Diversificar fundos em muitos activos (sem qualquer alavancagem) e em muitos países, nomeadamente (em % do capital):

1) Um depósito bancário no país de residência (em RUB) (10%);

2) Investindo em acções blue chip da Federação Russa (5%);

3) Investir nos títulos mais líquidos de outros países (na moeda local desses países): EUA, Grã-Bretanha, Alemanha, Singapura, Hong Kong, China, Austrália. (50%);

4) Investimento em metais preciosos - ouro, prata (30%);

5) Moeda em dinheiro - rublos, dólares, euros. (5%).

Ao longo do tempo (periodicamente uma vez a cada 3-6 meses) move uma pequena porção de um cesto para outro, capturando assim lucros em alguns activos e calculando a média noutros, tendo em mente a ponderação máxima em cada grupo de activos.

Esta diversificação irá ajudá-lo a manter as suas poupanças, ou alguma parte delas! Mas pelo menos está certamente protegido da falência!

Como encara esta situação? O que faria?