Discussão do artigo "Otimização Walk Forward contínua (Parte 8): Melhorias e correções do programa"

Eu não esperava que você continuasse o desenvolvimento. O suporte a várias ferramentas é legal! Estou surpreso por não haver feedback. Acho que a culpa é da complexidade do artigo. Levei uma semana para lê-lo. Poucas pessoas têm o nível de treinamento em C# e OOP que você tem. Aqueles que conseguirem entender o que está escrito aqui poderão concluir o programa sozinhos. De qualquer forma, aceite meus agradecimentos por seu trabalho. Com essa mão de obra, você pode escrever seu próprio testador e colocá-lo no mercado. Você provavelmente o compraria. Testarei o trabalho do otimizador e compartilharei minhas impressões aqui. Muito obrigado!

Eu não esperava que você continuasse o desenvolvimento. O suporte a várias ferramentas é legal! Estou surpreso por não haver feedback. Acho que a culpa é da complexidade do artigo. Levei uma semana para lê-lo. Poucas pessoas têm o nível de treinamento em C# e OOP que você tem. Aqueles que conseguirem entender o que está escrito aqui poderão concluir o programa sozinhos. De qualquer forma, aceite meus agradecimentos por seu trabalho. Com essa mão de obra, você pode escrever seu próprio testador e colocá-lo no mercado. Você provavelmente o compraria. Testarei o trabalho do otimizador e compartilharei minhas impressões aqui. Muito obrigado!

Obrigado por uma avaliação tão elogiosa, mas eu mesmo tenho muito a aspirar no campo da programação e da negociação, portanto, não elogie demais.

Olá novamente! Não vou elogiá-lo de forma alguma, mas como se sugerisse gentilmente que seu excelente trabalho seria bem complementado por uma versão resumida no kodobase na forma de um manual limpo e um arquivo com um aplicativo compilado. E para aqueles que querem se envolver no trabalho - esses artigos. Quem puder entendê-los poderá escrever um programa desse tipo..... Haveria uma resposta entre as massas, porque, em potencial, ele é o melhor otimizador avançado entre os apresentados em MQL5.

Agora, sobre a realização do potencial: o Autoset não funciona! Ou melhor, não funciona corretamente. No Metatrader, a data Till não participa da otimização, e o teste futuro deve começar diretamente a partir dessa data do período de teste. A data From do próximo forward deve coincidir com a data Till do anterior. O mesmo se aplica ao período de otimização.

Por exemplo, testamos março de 2020. A definição da data de início é um tópico separado. Na versão atual, ao definir 4 semanas de março e uma semana de fevereiro, eu esperava obter dois períodos futuros com um detalhamento de 3 semanas (21 dias) - período histórico e 1 semana (7 dias) - período futuro. Tudo em uma base de segunda a segunda.

No final das contas, o primeiro estava correto - de segunda a segunda. E então: aqui vamos nós!

O período futuro começou na terça-feira, 17 de março, enquanto deveria ter sido na segunda-feira, 16! O próximo período do forwаd - teria começado na quarta-feira, 25 de março, se o intervalo permitisse. E o próximo Nystory começa em 17 de março, embora o último dia do período anterior tenha sido 15 de março (16 não está envolvido).

Você mesmo não usou o Autoset?

E um pouco sobre a definição da data de início. Em futuros, o histórico provavelmente é limitado, mas em forex há histórico suficiente para testes. Portanto, por que quebrar a cabeça com a definição da primeira data? Talvez devêssemos definir o período para a cobertura total por meio de forwards, e as datas do histórico seriam determinadas automaticamente. Por exemplo, no meu exemplo, teríamos 5 períodos avançados (se o Autoset funcionar corretamente) e a primeira data do Histoty seria 3 de fevereiro.

Estou aguardando o patch. Até lá, vou inserir os períodos manualmente, provavelmente terei tempo.

Digitei os períodos manualmente e o executei. Falhou novamente. É correto digitar os períodos dessa forma ou é necessário ter uma alternância estrita?

Não há nada na guia de resultados do otimizador: nem para frente nem no histórico. O Expert Advisor registrou três otimizações históricas para cada ativo. Não houve nenhuma avançada, embora o otimizador parecesse contá-las. Essa janela aparecia de tempos em tempos:

Após a otimização, o nome do conjunto de otimização aparece no canto superior esquerdo (janela de otimização), mas quando você clica no botão Load bot params, a janela aparece:

Houve pausas de cerca de 30 segundos entre as etapas de otimização. Especialmente quando a barra de progresso chega ao final. Isso consumirá muito tempo no total.

Com relação ao autocompletar, percebi: há tempo ali! Não notei isso no início. Por que 12:00? Deveria ser 0-00. Portanto, a data Till está incluída no teste. E você não pode alterá-la. É a mesma coisa com o preenchimento manual!

É isso mesmo, isso acontece porque as datas são contadas de 00:00 a 0:00.

Quanto ao fato de que o forward não começa no último dia do histórico, mas é movido um dia para frente, é lógico que você não voltará um dia para negociar o forward, não é? A máquina do tempo ainda não foi inventada, mas é uma pena)

Com relação ao erro de que não há dados para criar, você tem certeza de que conectou o descarregamento automático e a geração de relatórios no Expert Advisor? Há duas opções aqui: ou você não incluiu no código do EA a funcionalidade de descarregamento automático e geração de relatórios, ou os resultados de negociação do EA não passaram pelos filtros de otimização que você definiu.

E para remover a data "From", certamente não o farei, pois é conveniente e necessário limitar o intervalo.

- www.metatrader5.com

Olá, os artigos da sua série foram muito úteis. Não sou bom em C#, então estou tentando aprender com suas lições

Fiz o download dos arquivos anexados das Partes 4 a 7, mas não consigo criar o projeto "Metatrade Auto Optimiser". Recebi um erro como o da figura:

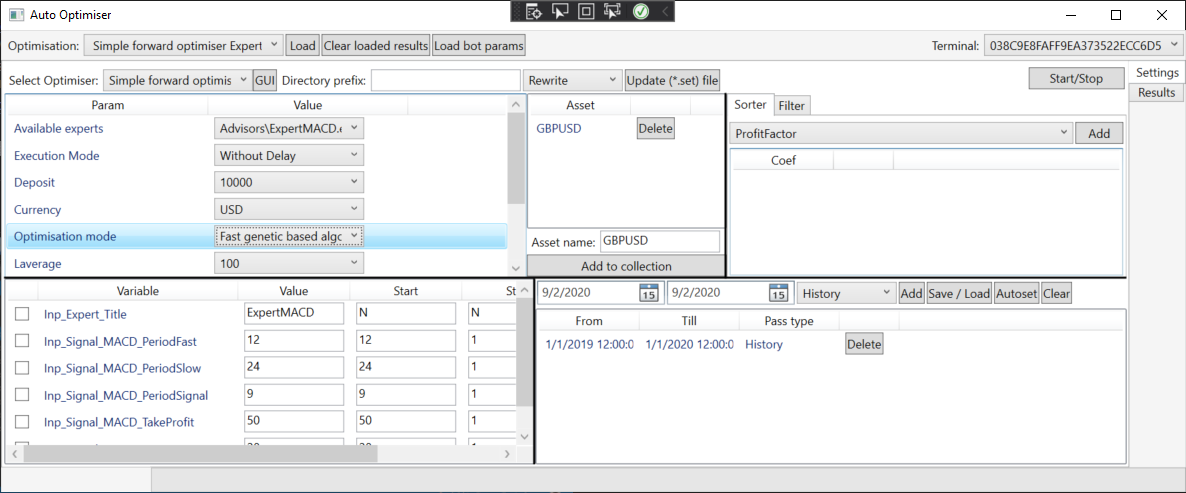

Attached filesfrom Part 8 that's my first time seeing your program interface, it succeeded in launching mt5 when optimisation mode is disable, and www when I turn on it like this picture I got error

Por favor, ajude-me a corrigi-lo. Obrigado

É isso mesmo, isso acontece porque as datas são contadas de 00:00 a 0:00.

E quanto ao fato de que o forward não começa no último dia do histórico, mas é movido um dia para frente, então tudo é lógico, você não vai voltar um dia para negociar o forward? A máquina do tempo ainda não foi inventada, mas é uma pena).

Você entendeu errado. Seu tempo de otimização é de 12:00 a 12:00. E não consigo encontrar nenhum lugar para mudar isso.

Por isso, perdemos 12 horas do primeiro dia do histórico e somos otimizados por 12 horas para o período futuro. Por esse motivo, o período avançado é movido um dia para frente, porque esse dia é usado pelo histórico.

Como há sete dias em uma semana, o período de otimização deve ser dividido em sete dias. O período do histórico termina na segunda-feira 0-00 e o período futuro começa na segunda-feira 0-00. Acontece que na segunda-feira não testamos, mas fazemos um avanço. Não há máquina do tempo.

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Novo artigo Otimização Walk Forward contínua (Parte 8): Melhorias e correções do programa foi publicado:

O programa foi modificado com base nos comentários e solicitações dos usuários e leitores desta série de artigos. Este artigo contém uma nova versão do otimizador automático. Esta versão implementa os recursos solicitados e fornece outras melhorias, que eu descobri ao trabalhar com o programa.

A versão anterior do programa tinha uma entrada em fase de datas para otimizações do histórico e forward, o que era inconveniente. Desta vez, eu implementei a entrada automatizada dos intervalos de tempo necessários. Os detalhes da funcionalidade podem ser descritos a seguir. O intervalo de tempo selecionado deve ser automaticamente dividido em otimização forward e histórico. A etapa para ambos os tipos de otimização é fixa e definida antes da divisão em intervalos. Cada novo intervalo de forward deve começar no dia seguinte após o intervalo anterior. O deslocamento dos intervalos do histórico (que se sobrepõem) é igual as janelas de forward. Ao contrário das otimizações do histórico, as de forward não se sobrepõem e implementam um histórico de negociação contínuo.

Para implementar esta tarefa, eu decidi transferir esta funcionalidade para uma janela gráfica separada e torná-la independente e não diretamente relacionada à interface principal. Como resultado, nós temos a seguinte hierarquia de objetos.

Autor: Andrey Azatskiy