Por que os indicadores técnicos falham?

Nem sempre as tendências são fáceis de serem identificadas. E isso acontece porque muitas vezes o preços não seguem nenhuma lógica racional.

Obviamente se os preços estão passeando de forma aleatória, os indicadores irão apresentar resultados que pouco irão ajudar na definição das tendências.

Para quem desejar estudar mais sobre isso, e aplicação do teste do modelo de passeio aleatório para verificação da hipótese de eficiência de mercado, recomendo o excelente artigo Teste de passeio aleatório no mercado financeiro brasileiro entre 2000 - 2010.

Mas infelizmente, muitos analistas técnicos se perdem diante dessa realidade, principalmente por não se darem conta que o aleatório também pode imitar a realidade.

Examinando o gráfico abaixo, por exemplo, qual ou quais das 3 curvas (azul, dourada ou bordô) você consideraria como sendo real (ou seja, que não tenha sido gerada por simulação de um passeio aleatório)?

Grande Figurelli, aí você entrou na minha área... :-)

Existem centenas (talvez milhares??) de teses de doutorado que tentam, através de ferramentas estatísticas, modelar o comportamento de retornos de ativos financeiros. Dentre as características comuns à grande maioria (todas??) das séries temporais de retornos de ativos financeiros estão a leptocurtose (curtose acima de 3, quando comparada com a Distribuição Normal), assimetria positiva e média também (levemente) positiva, para aqueles ativos que não "quebram" ao longo do tempo.

Logo, o modelo "random walk" já está pra lá de ultrapassado quando se fala em simular o comportamento de preços de ativos financeiros, uma vez que esse modelo não permite você "controlar" alguns parâmetros estatísticos, como a curtose ou mesmo a assimetria da distribuição dos retornos simulados.

Logo, enquanto nós ainda temos aqui no Brasil alguns acadêmicos fazendo testes de random walk, lá fora já existem diversos modelos sendo desenvolvidos que conseguem ser muito mais precisos com relação à modelagem dos retornos de ativos financeiros. Eu cito, apenas como exemplo, modelos de movimento Browniano, que, mesmo não sendo a "ponta-de-lança" no quesito modelagem de retornos de ativos financeiros, são muito melhores que o modelo random walk. Se tiver tempo, dê uma olhada, por exemplo, nesse post que eu escrevi sobre a simulação de ativos financeiros usando modelo Browniano no fórum do software Mathematica.

Mesmo sendo muito melhor que o modelo random walk, o modelo de movimento Browniano também não é o mais "aconselhável" quando se pretende simular retornos de maneira mais consistente... atualmente, o foco dos estudos de simulação de retornos financeiros tem sido a análise de um tipo específico de distribuição que permite os chamados "jumps" de retornos (os chamados eventos extremos), chamada de Distribuição Stable. Inclusive já existem diversos artigos escritos que sugerem a alteração da metodologia do próprio Value-At-Risk para considerar esse tipo de distribuição estatística ao invés da Distribuição Gaussiana.

Enfim, caso se interesse, não é bem o "foco" desse fórum, mas tenho bastante material sobre o assunto. Se precisar de qualquer coisa é só falar!

Abraços,

Malacarne

- mathematica.stackexchange.com

Nem sempre as tendências são fáceis de serem identificadas. E isso acontece porque muitas vezes o preços não seguem nenhuma lógica racional.

Obviamente se os preços estão passeando de forma aleatória, os indicadores irão apresentar resultados que pouco irão ajudar na definição das tendências.

Para quem desejar estudar mais sobre isso, e aplicação do teste do modelo de passeio aleatório para verificação da hipótese de eficiência de mercado, recomendo o excelente artigo Teste de passeio aleatório no mercado financeiro brasileiro entre 2000 - 2010.

Mas infelizmente, muitos analistas técnicos se perdem diante dessa realidade, principalmente por não se darem conta que o aleatório também pode imitar a realidade.

Examinando o gráfico abaixo, por exemplo, qual ou quais das 3 curvas (azul, dourada ou bordô) você consideraria como sendo real (ou seja, que não tenha sido gerada por simulação de um passeio aleatório)?

Olá figurelli, li este artigo que você recomendou, muito bom, principalmente pra quem não é dessa área como eu kkkkkk, mas pro Malacarne já deve ser ultrapassado, como ele disse... Meus parabéns Malacarne!

Talvez eu erre na resposta, mas acredito que desse gráfico, a curva real como você disse na minha opinião seja a bordô, levei em consideração para responder isso uma teoria até muito simples da economia: A Teoria Dos Ciclos Econômicos. Pra quem já a conhece, sabe que essa teoria não fala especificamente de mercados de capitais, mas fala de relações dos governos com a economia, ofertas de crédito, impressão de dinheiro, poupança, etc, e fala também um pouco de crises, e esse aspecto fica bastante claro na curva de cor bordô, a meu ver expressa muito claramente a nossa realidade: Momentos de alta (aparente prosperidade) e de baixa (aparente crise)

Agora sobre os indicadores técnicos, eu acredito que aí há um problema no seguinte sentido: de que alguns indicadores técnicos foram feitos para funcionar bem em tendencias (na verdade tudo o que engloba a análise técnica, ou pelo menos uns 90% de tudo da análise técnica, estuda tendencias, pois a própria análise técnica é, basicamente, o estudo das tendencias).

De acordo com o que li no artigo, para mim, um indicador que funcionasse de maneira melhor (levando-se em consideração o passeio aleatório) seria o indicador que tente prever com mais qualidade os movimentos futuros a partir dos movimentos passados, identifique momentos que não estiver acontecendo tendencias, e que também identifique uma tendencia um pouco antes de acontecer (parece loucura isso o que falei, mas a verdade é que indicadores técnicos de tendência só dizem para nós que agora é o momento de uma tendencia, só depois que ela já iniciou, o que pra mim é uma falha, pois aí tem um tempo entre o inicio da tendencia e o momento que voce executou sua ordem, tempo esse que chamo de "atraso")

O IFR (Índice de Força Relativa) ou RSI em inglês, é um exemplo de indicador que pode dizer, sem o que chamo de atraso, o que é uma tendencia e o que não é, porém a inconsistencia dele é tão forte que hora serve pra isso, hora não serve pra nada. Inconsistencia justamente naquele sentido, de que não existe essa projeção mais fidedigna de preços baseados em movimentos passados

Pra mim é isso, e se eu me lembrar de mais coisas, com certeza vou colocar aqui

Grato

Grande Figurelli, aí você entrou na minha área... :-)

Existem centenas (talvez milhares??) de teses de doutorado que tentam, através de ferramentas estatísticas, modelar o comportamento de retornos de ativos financeiros. Dentre as características comuns à grande maioria (todas??) das séries temporais de retornos de ativos financeiros estão a leptocurtose (curtose acima de 3, quando comparada com a Distribuição Normal), assimetria positiva e média também (levemente) positiva, para aqueles ativos que não "quebram" ao longo do tempo.

Logo, o modelo "random walk" já está pra lá de ultrapassado quando se fala em simular o comportamento de preços de ativos financeiros, uma vez que esse modelo não permite você "controlar" alguns parâmetros estatísticos, como a curtose ou mesmo a assimetria da distribuição dos retornos simulados.

Logo, enquanto nós ainda temos aqui no Brasil alguns acadêmicos fazendo testes de random walk, lá fora já existem diversos modelos sendo desenvolvidos que conseguem ser muito mais precisos com relação à modelagem dos retornos de ativos financeiros. Eu cito, apenas como exemplo, modelos de movimento Browniano, que, mesmo não sendo a "ponta-de-lança" no quesito modelagem de retornos de ativos financeiros, são muito melhores que o modelo random walk. Se tiver tempo, dê uma olhada, por exemplo, nesse post que eu escrevi sobre a simulação de ativos financeiros usando modelo Browniano no fórum do software Mathematica.

Mesmo sendo muito melhor que o modelo random walk, o modelo de movimento Browniano também não é o mais "aconselhável" quando se pretende simular retornos de maneira mais consistente... atualmente, o foco dos estudos de simulação de retornos financeiros tem sido a análise de um tipo específico de distribuição que permite os chamados "jumps" de retornos (os chamados eventos extremos), chamada de Distribuição Stable. Inclusive já existem diversos artigos escritos que sugerem a alteração da metodologia do próprio Value-At-Risk para considerar esse tipo de distribuição estatística ao invés da Distribuição Gaussiana.

Enfim, caso se interesse, não é bem o "foco" desse fórum, mas tenho bastante material sobre o assunto. Se precisar de qualquer coisa é só falar!

Abraços,

Malacarne

Olá Malacarne, antes de mais nada obrigado pela participação e ideias !!!

Bem, quanto ao passeio aleatório, a ideia que estou apresentando aqui é um pouco diferente, pois estou apenas utilizando ele como exemplo para visualizar gráficos que não são de ativos reais, ou seja, preços totalmente simulados.

Ou seja, não é minha ideia entrar no mérito da construção e aplicação de modelos (pelo menos aqui) para criação de estratégias. Esse, aliás, considero um bom futuro tópico para esse Fórum.

A ideia aqui é o contrário, ou seja, utilizar um modelo complexo para qualquer indicador funcionar bem, que é o aleatório, comparando exemplos de curvas de preços de mercado geradas de forma aleatória com as curvas reais.

Essa é apenas uma ideia para análise do impacto sobre a confiabilidade dos indicadores técnicos, que muitas vezes não conseguem identificar esses padrões e acabam se tornando apenas uma ilusão para o trader.

Entretanto esse tópico está aberto para qualquer outro tipo de análise que ajude a mostrar a inconsistência de muitos indicadores.

Abs., Figurelli

Olá figurelli, li este artigo que você recomendou, muito bom, principalmente pra quem não é dessa área como eu kkkkkk, mas pro Malacarne já deve ser ultrapassado, como ele disse... Meus parabéns Malacarne!

Talvez eu erre na resposta, mas acredito que desse gráfico, a curva real como você disse na minha opinião seja a bordô, levei em consideração para responder isso uma teoria até muito simples da economia: A Teoria Dos Ciclos Econômicos. Pra quem já a conhece, sabe que essa teoria não fala especificamente de mercados de capitais, mas fala de relações dos governos com a economia, ofertas de crédito, impressão de dinheiro, poupança, etc, e fala também um pouco de crises, e esse aspecto fica bastante claro na curva de cor bordô, a meu ver expressa muito claramente a nossa realidade: Momentos de alta (aparente prosperidade) e de baixa (aparente crise)

Agora sobre os indicadores técnicos, eu acredito que aí há um problema no seguinte sentido: de que alguns indicadores técnicos foram feitos para funcionar bem em tendencias (na verdade tudo o que engloba a análise técnica, ou pelo menos uns 90% de tudo da análise técnica, estuda tendencias, pois a própria análise técnica é, basicamente, o estudo das tendencias).

De acordo com o que li no artigo, para mim, um indicador que funcionasse de maneira melhor (levando-se em consideração o passeio aleatório) seria o indicador que tente prever com mais qualidade os movimentos futuros a partir dos movimentos passados, identifique momentos que não estiver acontecendo tendencias, e que também identifique uma tendencia um pouco antes de acontecer (parece loucura isso o que falei, mas a verdade é que indicadores técnicos de tendência só dizem para nós que agora é o momento de uma tendencia, só depois que ela já iniciou, o que pra mim é uma falha, pois aí tem um tempo entre o inicio da tendencia e o momento que voce executou sua ordem, tempo esse que chamo de "atraso")

O IFR (Índice de Força Relativa) ou RSI em inglês, é um exemplo de indicador que pode dizer, sem o que chamo de atraso, o que é uma tendencia e o que não é, porém a inconsistencia dele é tão forte que hora serve pra isso, hora não serve pra nada. Inconsistencia justamente naquele sentido, de que não existe essa projeção mais fidedigna de preços baseados em movimentos passados

Pra mim é isso, e se eu me lembrar de mais coisas, com certeza vou colocar aqui

Grato

Olá Rafael, muito obrigado pela participação e coragem na tentativa de identificar a curva real !!!!

Como a ideia não é fazer suspense, esse gráfico retirei do artigo Caminhada aleatória e indicador de tendência daqui do MQL5, onde todas essas curvas foram geradas por modelos aleatórios, sendo inseridas tendências também randômicas, mantendo a regra de não ser utilizado o passado para formar o passeio aleatório.

Se você considerou que uma poderia ser real não se preocupe pois qualquer um pode cair nessa cilada, principalmente com a injeção de tendências aleatórias.

O que é relevante aqui é que quando olhamos o passado, principalmente pelos indicadores, é difícil imaginar que, diante de tantas tendências que parecem lógicas, exista a possibilidade de estarmos sendo iludidos pelo aleatório (termo esse criado por Nicolas Taleb, o mesmo da Lógica do Cisne Negro, no seu célebre livro Fooled by Randomness: The Hidden Role of Chance in Life and in the Markets).

A meu ver, a grande dificuldade que facilita que os indicadores técnicos falhem, é que existem momentos do mercado que até o IFR funciona e bem (citando o teu exemplo), onde não poderia ser válida a ilusão do randômico, e existem outros momentos que parecem se comportar de forma absolutamente igual ao passeio aleatório.

- comentários: 572

- 10.44 USD

- Nassim Nicholas Taleb

- www.amazon.com

Olá Malacarne, antes de mais nada obrigado pela participação e ideias !!!

Bem, quanto ao passeio aleatório, a ideia que estou apresentando aqui é um pouco diferente, pois estou apenas utilizando ele como exemplo para visualizar gráficos que não são de ativos reais, ou seja, preços totalmente simulados.

Ou seja, não é minha ideia entrar no mérito da construção e aplicação de modelos (pelo menos aqui) para criação de estratégias. Esse, aliás, considero um bom futuro tópico para esse Fórum.

A ideia aqui é o contrário, ou seja, utilizar um modelo complexo para qualquer indicador funcionar bem, que é o aleatório, comparando exemplos de curvas de preços de mercado geradas de forma aleatória com as curvas reais.

Essa é apenas uma ideia para análise do impacto sobre a confiabilidade dos indicadores técnicos, que muitas vezes não conseguem identificar esses padrões e acabam se tornando apenas uma ilusão para o trader.

Entretanto esse tópico está aberto para qualquer outro tipo de análise que ajude a mostrar a inconsistência de muitos indicadores.

Abs., Figurelli

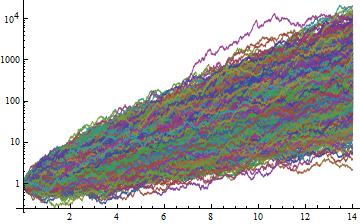

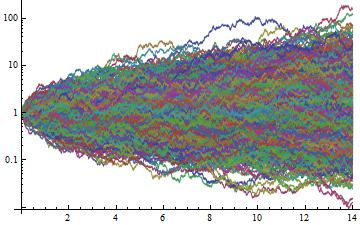

Você chegou a ver o post que eu linkei ?

Lá eu mostro exatamente isso: como fazer simulação de preços, usando movimento Browniano. Veja por exemplo esse gráfico:

Aqui eu faço 1000 simulações de preço para um ativo com tendência de crescimento. Agora analise o outro gráfico:

Aqui eu faço 1000 simulações de preço para ativos "sem tendência", ou seja, ativos em "lateralidade". O movimento Browniano é mais interessante do que o random walk justamente pelo fato de você poder controlar o resultado da simulação em vários aspectos, coisa que o random walk não permite. Logo, se você tem um modelo mais elaborado de simulação de preços, você pode testar melhor aqueles indicadores que melhor se adaptam à períodos de lateralidade e também à períodos de tendência.

Espero ter ajudado.

Abraços,

Malacarne

Você chegou a ver o post que eu linkei ?

Lá eu mostro exatamente isso: como fazer simulação de preços, usando movimento Browniano. Veja por exemplo esse gráfico:

Aqui eu faço 1000 simulações de preço para um ativo com tendência de crescimento. Agora analise o outro gráfico:

Aqui eu faço 1000 simulações de preço para ativos "sem tendência", ou seja, ativos em "lateralidade". O movimento Browniano é mais interessante do que o random walk justamente pelo fato de você poder controlar o resultado da simulação em vários aspectos, coisa que o random walk não permite. Logo, se você tem um modelo mais elaborado de simulação de preços, você pode testar melhor aqueles indicadores que melhor se adaptam à períodos de lateralidade e também à períodos de tendência.

Perfeitamente, olhei e achei excelente, mas note que o que queremos aqui, para confrontar os indicadores, é justamente um modelo o "pior possível" (pelo menos é assim que eu penso), como o aleatório !!!

Ou seja, associar a movimentos brownianos, ou geometria fractal, ou qualquer outro que já tenha alguma lógica da natureza já é melhor do que o "pior possível", e só ajudaria a vida dos indicadores (em outras palavras, não queremos um modelo para testar melhor os indicadores, mas para mostrar que eles justamente não podem ser utilizados de forma lógica sob determinadas condições de mercado, por mais que pareça que seja possível).

Como de costume, respostas de altissimo nível!

Eu acho mais interessante abordar esse assunto no sentido não de discutir porque falham, mas sim ,o quanto falham, qual a confiabilidade? o motivo de falhar acho que é uma simples consequência da imprevisibilidade implícita do mercado, decorrente da infinidade de variáveis envolvidas, o que pode se chamar de aleatoriedade do mercado, penso que esse é o motivo porque falham.

Mas olhando novamente pelo outro lado, o quanto falham, tentar entender porque alguns indicadores nas simulações mais longas, com muitos negócios, refletem uma medida de trades com sucesso consideráveis (em torno de 60~70% dos trades) outros já proporcionam trades mais lucrativos, penso se seriam esses capazes de capturar inconscientemente, as variáveis de maior peso no processo de formação dos preços?

seriam características dos papéis, do período, mera sorte esses fatos? na minha opinião, é uma maior frequência da ocorrencia de padrões nessas variáveis invisiveis que o indicador consegue capturar.

viajei um pouco mas acho q deu pra entender, colocar 0,50 cents de contribuição ao tópico!

Eu não sou matemático, mas fiquei curioso com a postagem do Malacarne, e fui pesquisar a respeito do que seria o Movimento Browniano, e na minha humilde ignorância, pelo que entendi, responde muito bem a pergunta do tópico, por que os indicadores falham? Assim como bem afirmou o Rodrigo: " o motivo de falhar acho que é uma simples consequência da imprevisibilidade implícita do mercado, decorrente da infinidade de variáveis envolvidas, o que pode se chamar de aleatoriedade do mercado, penso que esse é o motivo porque falham..."

Lendo a respeito na wikipédia, acho que são duas as propriedades matemáticas que definem bem o motivo de não podermos confiar em indicadores para as operações do mercado financeiro, uma é o movimento browniano com bem frisou o Malacarne e a segunda propriedade é a chamada "memória markoviana", chamada assim em homenagem ao matemático Andrei Andreyevich Markov, onde os estados anteriores são irrelevantes para a predição dos estados seguintes, desde que o estado atual seja conhecido. Trazendo para o mercado financeiro, a interpretação econômica reage instantaneamente as novas informações ajustando-se as novas realidades, independentemente do que ocorreu no passado, assim sendo um indicador tradicional reflete nada mais do que uma informação histórica, sendo incerto o movimento relativo do preço com base neste indicador. No máximo os indicadores nos dão uma noção da probabilidade seguindo uma tendência e sua ruptura, dai vem a expressão: "a tendência é sua amiga".

Um exemplo simples para visualizar a memória markovina é através de uma máquina de estados finitos (tão bem conhecida pelos senhores, programadores). Se você está no estado y no tempo n, então a probabilidade de que você se mova para o estado x no tempo n + 1 não depende de n, somente depende do estado atual y em que você está.

Tipo assim, se o preço está sobrecomprado no timeframe H1, independente da periocidade ou do histórico baseado num indicador RSI de que neste momento o preço vai quebrar, o que vai determinar se preço continua na sua caminhada sobrecomprada ou quebra é o próprio preço através das diversas pressões do mercado financeiro.

Assim como o Rodrigo, também viajei um pouco, coloquei os meus 0,01 cents de contribuição!

Segue anexo um pdf que garimpei na net sobre este assunto da aleatoriedade do mercado, divirtam-se!

Beleza!!!! :D

Eu não sou matemático, mas fiquei curioso com a postagem do Malacarne, e fui pesquisar a respeito do que seria o Movimento Browniano, e na minha humilde ignorância, pelo que entendi, responde muito bem a pergunta do tópico, por que os indicadores falham? Assim como bem afirmou o Rodrigo: " o motivo de falhar acho que é uma simples consequência da imprevisibilidade implícita do mercado, decorrente da infinidade de variáveis envolvidas, o que pode se chamar de aleatoriedade do mercado, penso que esse é o motivo porque falham..."

Lendo a respeito na wikipédia, acho que são duas as propriedades matemáticas que definem bem o motivo de não podermos confiar em indicadores para as operações do mercado financeiro, uma é o movimento browniano com bem frisou o Malacarne e a segunda propriedade é a chamada "memória markoviana", chamada assim em homenagem ao matemático Andrei Andreyevich Markov, onde os estados anteriores são irrelevantes para a predição dos estados seguintes, desde que o estado atual seja conhecido. Trazendo para o mercado financeiro, a interpretação econômica reage instantaneamente as novas informações ajustando-se as novas realidades, independentemente do que ocorreu no passado, assim sendo um indicador tradicional reflete nada mais do que uma informação histórica, sendo incerto o movimento relativo do preço com base neste indicador. No máximo os indicadores nos dão uma noção da probabilidade seguindo uma tendência e sua ruptura, dai vem a expressão: "a tendência é sua amiga".

Um exemplo simples para visualizar a memória markovina é através de uma máquina de estados finitos (tão bem conhecida pelos senhores, programadores). Se você está no estado y no tempo n, então a probabilidade de que você se mova para o estado x no tempo n + 1 não depende de n, somente depende do estado atual y em que você está.

Tipo assim, se o preço está sobrecomprado no timeframe H1, independente da periocidade ou do histórico baseado num indicador RSI de que neste momento o preço vai quebrar, o que vai determinar se preço continua na sua caminhada sobrecomprada ou quebra é o próprio preço através das diversas pressões do mercado financeiro.

Assim como o Rodrigo, também viajei um pouco, coloquei os meus 0,01 cents de contribuição!

Segue anexo um pdf que garimpei na net sobre este assunto da aleatoriedade do mercado, divirtam-se!

Beleza!!!! :D

Aí que tá, até entendo a idéia de todos esses modelos de que o preço futuro não depende do passado, como no black & scholes etc que se calcula essas coisas markovianas e brownianas (só lembro desses nomes das aulas de finanças rs), e nas maquinas finitas também.

Mas, ainda nesses modelos, o passado é fundamental, seja para calcular a volatilidade do ativo como parametro para os modelos, seja para definir em qual estado você se encontra agora atualmente na máquina de elementos finitos etc. Sem os dados do passado, nada pode-se dizer do futuro, e na minha opinião, o passado é tudo que temos para avaliar o futuro, tudo que ignora completamente o passado é chute pois a quantidade de variáveis que impactam é tão grande, tão interligadas entre si que acredito ser impossível prever tudo, coisas do tipo "o que o investidor X está pensando sobre esse fato novo" seria necessário para conseguirmos prever algo.

Gostaria muito de me surpreender um dia ao ver algo desse tipo funcionando rs, mas por enquanto é estatística, preços, indicadores e outras ferramentas para lidar com oq temos, o passado! e acredito que isso é muita coisa, tem muita informação nas variações de preço.

Rodrigo e Paulo, antes de mais nada, ótimas contribuições como sempre !!

Certamente o assunto não é dos mais simples e dos menos polêmicos ;-)

Entretanto, acredito que a ideia principal do tópico é de fomentar as discussões sobre a qualidade dos indicadores e, porque não, das próprias análises técnicas realizadas por eles, portanto outras questões derivadas são bem-vindas.

Dessa forma, podemos tanto explorar as ideias do Rodrigo, de analisar a confiabilidade dos indicadores, como as ideias do Paulo, de continuarmos explorando outros modelos além do aleatório, como os apresentados pelo Malacarne.

Na verdade, tenho uma visão diferente de vocês, mas o importante do Fórum é justamente essa troca de ideias, visões, experiências, etc., que ajudam a melhorar nossos próprios conceitos.

Então sugiro continuarmos nessa linha aberta a contrapontos, onde acredito que todos estaremos aprendendo mais.

Nesse sentido, penso que o motivo de os indicadores falharem é bem mais complexo que a consequência da imprevisibilidade implícita do mercado.

Podemos adotar, como metáfora, uma comparação com o Vestibular. Podemos dizer que muitos alunos falham porque as vagas são limitadas, e isso está correto, e deixamos de estudar o assunto. Por outro lado, podemos estudar o que de especial existe nos alunos que são aprovados. Serão puramente fatores aleatórios ou serão puramente fatores técnicos. Ou uma mistura dos dois. No Brasil, por exemplo, o vestibular de Medicina a muito tempo deixou, a meu ver, de ser puramente dependente da questão técnica. O fator aleatório, ou seja, o que poderia também ser classificado como sorte, é cada vez mais influente. Isso acontece porque as vagas são muito poucas, e os candidatos cada vez em maior número.

Em outras palavras, e em termos práticos, um brilhante estudante concorrendo ao vestibular de Medicina no Brasil irá meramente ter mais chances de comprar um bilhete para concorrer a um sorteio com outros brilhantes estudantes. E provavelmente terá que fazer diversos vestibulares e por muitos anos até o bilhete ser premiado, já que a estatística uma hora irá favorecer o seu esforço. Dura realidade.

Dessa forma, acredito que devemos estudar os indicadores enfrentando o mercado, tentando extrair lógicas similares a essa metáfora, para tentar descobrir a verdade. Se simplificarmos para a simples imprevisibilidade implícita do mercado, acredito que não chegaremos na verdade.

E é justamente por essa busca da verdade que gosto muito de buscar entender até que ponto o mercado se comporta de forma aleatória, iludindo os analistas de qualquer escola. E isso acontece porque criar estratégias competitivas que enfrentam o passeio aleatório é algo de alta complexidade.

Portanto, e me desculpem por esse segundo contraponto, não me impressiona que lógicas e métodos de emulação de preços baseadas em estudos de movimentos e geometrias das natureza, ou outros similares, consigam traçar curvas realistas. Mas o que mais me surpreende é que o aleatório pode traçar curvas de preços, volumes e capital de forma impressionantemente parecidas com as lógicas reais.

Sim, o 100% aleatório. E, pior, não há nada que prove que isso não aconteça 100% do tempo, já que os grandes movimentos dos preços ainda são gerados pelas notícias, que não respeitam as regras da matemática e da própria lógica.

Seja como for, em outros posts quero trazer outras dificuldades além do fator aleatório, esse foi apenas um exemplo de abertura do tópico, que considero excelente para o debate.

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Nem sempre as tendências são fáceis de serem identificadas. E isso acontece porque muitas vezes o preços não seguem nenhuma lógica racional.

Obviamente se os preços estão passeando de forma aleatória, os indicadores irão apresentar resultados que pouco irão ajudar na definição das tendências.

Para quem desejar estudar mais sobre isso, e aplicação do teste do modelo de passeio aleatório para verificação da hipótese de eficiência de mercado, recomendo o excelente artigo Teste de passeio aleatório no mercado financeiro brasileiro entre 2000 - 2010.

Mas infelizmente, muitos analistas técnicos se perdem diante dessa realidade, principalmente por não se darem conta que o aleatório também pode imitar a realidade.

Examinando o gráfico abaixo, por exemplo, qual ou quais das 3 curvas (azul, dourada ou bordô) você consideraria como sendo real (ou seja, que não tenha sido gerada por simulação de um passeio aleatório)?