Candle Range Theories

- Experts

- 버전: 4.0

- 활성화: 10

Candle Range Theories EA

Candle Range Theories EA - Multi-Confluence Liquidity System for MT4

Candle Range Theories EA is an automated system for MetaTrader 4 built around liquidity imbalances and liquidity purges. It does not act on a single signal. It requires convergence across several independent conditions before opening a trade, which produces a selective trade flow rather than a high-frequency one.

Every feature listed below can be switched on, switched off, or combined, so you can configure the system to your own approach rather than running a fixed black box.

Entry model

Before a trade is opened, the system can require:

- Trend alignment across at least two higher timeframes

- Market regime identification (trending, ranging, or breakout)

- Structure confirmation (order blocks, liquidity pools, displacement)

- Volume profile validation at key price levels

- Intermarket correlation check

Each condition can be enabled or disabled independently.

Market analysis

- Multi-timeframe trend alignment

- Market regime detection that adjusts strategy parameters to current conditions

- Structure concepts: order blocks, liquidity pools, displacement patterns

- Volume profile analysis at key levels

- Adaptive intermarket correlation matrix

- COT positioning integration (commercial and speculator)

- Pattern recognition with walk-forward validation

Risk management

- Portfolio exposure cap on total open risk

- Dynamic risk scaling that reduces after drawdown and scales during equity growth

- Position sizing based on the Kelly criterion, calibrated to your settings

- Value-at-Risk calculation

- Monte Carlo drawdown simulation

- Circuit breaker that halts trading if equity drops to a set level

- Daily loss limits

- Progressive drawdown protection

Trade management

- Multi-stage profit lock

- Dynamic trailing stop that adapts to volatility and momentum

- Fibonacci grid for scaling and targets

- Partial scaling in and out

- Time-decay management to close stagnant trades

- Conservative recovery protocol after losing periods

Execution and operations

- Slippage and execution quality monitor

- News filter that pauses around high-impact releases

- Swap and carry cost optimiser

- Day-of-week and session time controls

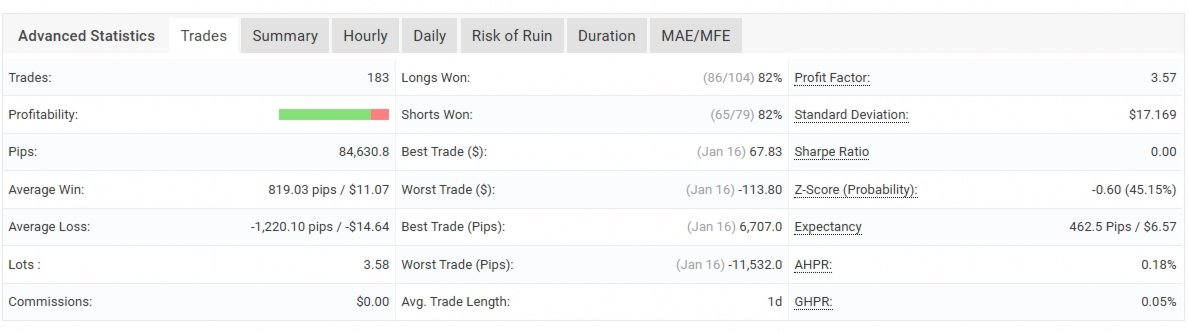

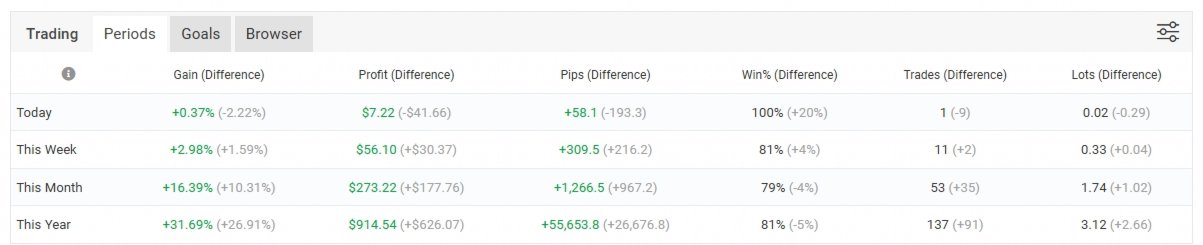

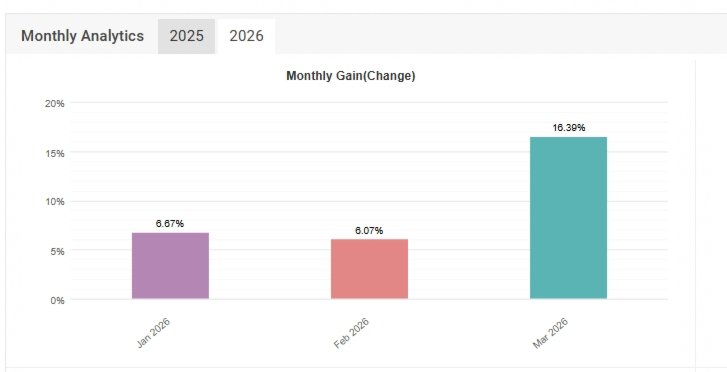

- MAE/MFE tracking and R-multiple analysis

- Performance breakdown by session, hour, day and symbol

Markets

Configurable for forex, gold, indices, crypto and commodities from a single installation.

Set files are included. After purchase, send your preferred symbol through the MQL5 messaging system and a configured set file can be provided. A gold set file is available immediately.

Who this is for

Traders who want a configurable automated system without writing code, whether automating a manual approach or building a systematic one. The feature set is broad and modular rather than fixed.

Minimum requirements

- MetaTrader 4

- Recommended minimum balance: 1,000 in account currency

- ECN or Raw Spread account

- Hedging account type required

- VPS recommended for uninterrupted operation

Backtesting guidance

Use tick data or M1 OHLC minimum. Set spread and commission values that match your live broker. Test across multiple market regimes rather than a single period. Use the built-in Monte Carlo simulation to stress-test before live use.

Past performance does not indicate future results. Forward-test on a demo account before deploying live capital.

Monitoring

Live monitoring results are available via the Signals service. See my profile for the linked signal.