市場のエチケット、あるいは地雷原でのマナー - ページ 102 1...9596979899100101102103104 新しいコメント Михаил 2009.07.15 22:38 #1011 Neutron писал(а)>> さて、その有用性(レリバンス)についてです。構造上、常に 交互に並んでいるのです。そのパターンから、かぎ型ジグザグの辺の比率を見るというのはどうでしょうか? パターンそのものも、です。 Neutron wrote(a)>> PTに関しては、さらに面白いです!エントリーポイントとエグジットポイントが明確に定義されるため、トレードのための主要なものである。 RTは工事用加賀の派生で、RT自体はN長の加賀セグメントにN-1個の数字をつけただけですが、この理解は正しいですか? そうであれば、PTも交互に行うべきでしょう。 いいえ」の場合、1つのキャギセグメントで同じ符号の複数のPTを取得することが可能であることを説明してください。 Neutron wrote(a)>> Pastukhovは論文で、RTの最も単純な性質である「ほぼ」符号可変性を利用しました。彼の著作の大部分は、この問題の考察に費やされている。その最後に、より複雑なPTの構成について概観されましたが、これはまさに私が研究において考えたこのテーマの展開であり、その結果は先に述べたとおりです。 正確には、パストゥホフは、かぎ模様を扱っている。 と表3.1にあるように、かぎパターンについて述べています。 Neutron wrote(a)>> ケーギパターンからもう一度やり直せということでしょうか? 一次データであるカギ型パターンを使い、その特性を活かしたPTを構築することを提案します。 だから、大事なことだと思うんです。 まず最初に、Kagiパターンの特性について説明します。 そして、その選択と使用のためのルールを策定する。 そして、その前段階として、PTの構築ルールを策定するのです。 Neutron 2009.07.16 07:42 #1012 M1kha1l писал(а)>> PTは建設用カギの派生で、PT自体はN長のカギの各セグメントにN-1個の数字をつけただけですが、この理解は正しいですか? はい、これは正しいです。 もしそうなら、RTも符号可変であるべきです。そうでない場合、かぎの構造が正しければ、同じかぎのセグメントで同じ符号の複数のRTを取得することが可能であることを説明してください。 いいえ、これは正しい発言ではありません。一度、必要な工作をしていただければ、納得していただけると思います。 図中、緑がティッククォータ、赤がH=30 pipsのKagi構築(常に符号可変)、黒がPTです。PTが符号可変でない部分が結構あるんですよねー。次のTPの読みは、価格がトップからH 以上離れたときに得られます。TPは、どちらの戦略(H+ またはH-)に 従うかによって変わることはなく、各TPの読みで開いたポジションの方向によってのみ決まります。 一次データであるカギのパターンを利用し、その特性からPTを構築することを提案します。 だから重要だと思うのです。 まず最初に、Kagiパターンの特性について説明します。 そして、その選択と使用のためのルールを策定する。 その上で、DHを構築するためのルールを策定していくことになります。 対案としては、主要な問題で合意を得ることです。 例えば、同音異義語の可能性の問題でコンセンサスを得て、その後の議論では、本来のかぎ型に訴えず、同音異義語だけで十分だということにしてみる。そして最後に、(Pastukhovがそうでなくても)解析には第一差分RT系列を使うことが必要かつ十分であり、これによりパターン解析が顕著に単純化されることに同意することだ! もし、 マイケル さんがこの問題に対するアプローチに異なるビジョンを持っているのであれば、その研究結果を読んでいただければと思います。 Михаил 2009.07.16 09:34 #1013 Neutron писал(а)>> 逆提案は、主要な論点で合意を得ることです。 例えば、PTという同義語の可能性についてコンセンサスを得るためには、それ以降の議論では、元のかぎ括弧に訴えることなく、PTだけを使う必要があるということです。そして最後に、(Pastukhovがそうでなくても)解析には第一差分RT系列を使うことが必要かつ十分であり、これによりパターン解析が顕著に単純化されることに同意することだ! もし、 マイケル さんがこの問題に対するアプローチに異なるビジョンを持っているのであれば、その研究結果を読んでいただければと思います DHの定義に違いがあることが明らかになった。 あなたは、「...PTの基準は、価格がトップからH 以上の値で後退したときに得られる...。" mine:価格がH 以上の値で後退したとき、ある方向に注文を出すこと。 トップまたは ぜんめい あなたの定義を理解しましょう。 Renkoシリーズとどう違うのですか? 何もなければ、予測のためのパターン構築法をkagiとrenkoのどちらかを選択することになるのです。 82-85ページで、パストゥホフはこの2つの系列の統計的安定性を評価し、次のような結論を出している。 より安定したものを予測因子とするのは、十分に論理的なことである。 連子建を予測因子として選択することに賛成する論拠は何ですか? Neutron 2009.07.16 10:28 #1014 Kagiのコンストラクションの話です。 論文によると、連子と鍵の違いは、連子建ての場合、連子ジグザグの頂点間の距離は常にHの 倍数であり、常に H 以上であることです。 マイケル:上の写真を見てください。そこが違うんです! そして、Renkoとの競合はなく、この故障を考慮する意味はないという意見に完全に同意します。 Михаил 2009.07.16 11:18 #1015 Neutron писал(а)>> Kagiのコンストラクションの話です。 論文によると、連子と鍵の違いは、連子建ての場合、連子ジグザグの頂点間の距離は常にHの 倍数であり、常に H 以上であることです。 マイケル:上の写真を見てください。そこが違うんです! そして、Renkoに競合はなく、この分割を検討する意味がないという意見に完全に同意します。 もう一度、ゆっくり、シンプルに行きましょう。 BPをkagiに分割する。 トップのカガをもとに、ルールに従ってRTを構築する」...「トップからH 以上の値で離れたときにRTの基準を得る」...とある。 "得られた区分的単調PT関数の名称は?"と聞かずに 自問自答してみよう。 何であり なぜ予測因子として優れているのでしょうか? 最初の質問に対するおおよその答えは、ある種のMA、つまり価格の時系列を平均化しようとするものです。 ご賛同いただけると幸いです。 次に、「なぜ、N量子化MAよりも予測因子として優れているのか」という疑問です。 Neutron 2009.07.16 11:45 #1016 M1kha1l писал(а)>> はMAの一種で、価格の時系列を平均化する試みである。 ご賛同いただけると幸いです。 はい、そうです。 次に、同じN量子化MAの予測因子としての優劣はどうかということです。 Mashkaは平滑化されたBPの隠れたパターンに関係なく、一定のFPを持つことになる。RTに対してFPと同様のものを導入すると、BPがWiener過程と異なるほど、FPがRTを持たなくなるという興味深い現象が見られる。つまり、PTの最大ラグが積分ランダムプロセス上で観測され、定量的にはPTは符号可変の性質を示さないのである。しかし、市場が裁定取引を行うようになると、PTは符号分散性を示し、その「遅れ」は減少する。 つまり、PTの「スムージング」効果は、市場が裁定取引を行わないようなH(Kagiセグメントの平均値が2Hに傾く)においてのみ観測され、これは、パラメータ Hによって 他の取引ホライズンに切り替えるためのシグナルとして機能すると考えられる。あるいは、このパターンを利用する方法を見出す。 Parabellum 2009.07.16 12:07 #1017 gip писал(а)>> 私は金融業界で何年働いているか分かりませんが、取引という 言葉は常に使われています。 そして今、ウィキペディアを見ると、おそらく銀行では取引 であることがわかります。とても不思議なんです、脂肪吸引って・・・。 誰がコメントできるのか? だから、このWikiPediaで自分で訂正してください。 私もトランザクションの 方が正しいと思います。 Vladimir Gomonov 2009.07.16 13:43 #1018 Neutron писал(а)>> つまり、PTの "スムージング "効果は、市場が裁定取引を行わないようなH(平均Kagiセグメントが2Hになりやすい)でのみ観測され、これはパラメータ Hによる 他の取引ホライズンへの移動シグナルとして機能するかもしれない。あるいは、このパターンを利用する方法を見出す。 セルジュ、他のコンストラクションやアプローチとの比較は当分控えます(このテーマを最後までやり遂げる必要があります)。 は、後ほどご紹介します。とりあえずkagiの話題で。 H-ボラティリティはHの選択に依存するため、完全なかぎ分析にはさらに2つの指標が必要である。 1) H-ボラティリティをHの関数として表したグラフ。(水平方向のH、垂直方向のH変動率)。 2)H-volatilityそのもののボラティリティを表すグラフ。簡単に言うと、Hボラティリティのグラフを 時間(Hを固定した場合)。これがないとダメなんです。曲率が鋭すぎると、この部分には何も引っかからないのです。 3次元プロット(x=t, y=H, z=HVol)を作成してみてはいかがでしょうか? Vladimir Gomonov 2009.07.16 14:41 #1019 MetaDriver писал(а)>> 2)H-volatility自体のボラティリティグラフ。もっと簡単に言うと、Hボラティリティを関数として表したグラフです。 時間(固定Hの場合)。これがないとダメなんです。曲率が鋭すぎると、この部分には何も引っかからないのです。 私の理解を概説してみる。 ある商品の取引可能性を評価するためには、予測可能性を定量的に評価する必要があります。 つまり、私たちは一緒に仕事をするのです。 となる H ボラティリティ記号が少なくとも1つ存在すれば(存在するまでは)、特定の商品について、H ボラティリティ は取引の瞬間(tT)に予測可能であり、その結果、Нの選択に依存する。 つまり、2次元の表がとにかく必要なのです(セルの値は3次元です)。普及は今のところ 関係ない。 Neutron 2009.07.16 17:51 #1020 MetaDriver писал(а)>> kagiのついでに。 H-ボラティリティはHの選択に依存するため、完全なかぎ分析にはさらに2つの指標が必要である。 1) H-ボラティリティをHの関数として表したグラフ。(水平方向のH、垂直方向のH変動率)。 これです。 以下に、トランザクションの行を含むテキスト形式のファイルを添付します。 ファイルのフォーマットは以下の通りです。 ゼロラインは、分割の地平面Hを ポイントで指定する。 最初の行は、セグメント数を示しています。 ファイル: rt.zip 687 kb 1...9596979899100101102103104 新しいコメント 取引の機会を逃しています。 無料取引アプリ 8千を超えるシグナルをコピー 金融ニュースで金融マーケットを探索 新規登録 ログイン スペースを含まないラテン文字 このメールにパスワードが送信されます エラーが発生しました Googleでログイン WebサイトポリシーおよびMQL5.COM利用規約に同意します。 新規登録 MQL5.com WebサイトへのログインにCookieの使用を許可します。 ログインするには、ブラウザで必要な設定を有効にしてください。 ログイン/パスワードをお忘れですか? Googleでログイン

さて、その有用性(レリバンス)についてです。構造上、常に 交互に並んでいるのです。そのパターンから、かぎ型ジグザグの辺の比率を見るというのはどうでしょうか?

パターンそのものも、です。

RTは工事用加賀の派生で、RT自体はN長の加賀セグメントにN-1個の数字をつけただけですが、この理解は正しいですか?

そうであれば、PTも交互に行うべきでしょう。

いいえ」の場合、1つのキャギセグメントで同じ符号の複数のPTを取得することが可能であることを説明してください。

正確には、パストゥホフは、かぎ模様を扱っている。

と表3.1にあるように、かぎパターンについて述べています。

一次データであるカギ型パターンを使い、その特性を活かしたPTを構築することを提案します。

だから、大事なことだと思うんです。

PTは建設用カギの派生で、PT自体はN長のカギの各セグメントにN-1個の数字をつけただけですが、この理解は正しいですか?

はい、これは正しいです。

もしそうなら、RTも符号可変であるべきです。そうでない場合、かぎの構造が正しければ、同じかぎのセグメントで同じ符号の複数のRTを取得することが可能であることを説明してください。

いいえ、これは正しい発言ではありません。一度、必要な工作をしていただければ、納得していただけると思います。

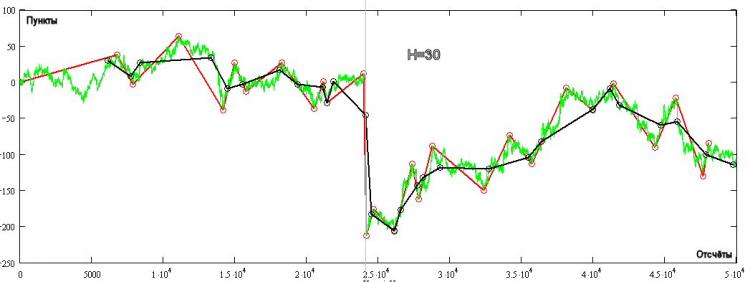

図中、緑がティッククォータ、赤がH=30 pipsのKagi構築(常に符号可変)、黒がPTです。PTが符号可変でない部分が結構あるんですよねー。次のTPの読みは、価格がトップからH 以上離れたときに得られます。TPは、どちらの戦略(H+ またはH-)に 従うかによって変わることはなく、各TPの読みで開いたポジションの方向によってのみ決まります。

一次データであるカギのパターンを利用し、その特性からPTを構築することを提案します。

だから重要だと思うのです。

対案としては、主要な問題で合意を得ることです。

例えば、同音異義語の可能性の問題でコンセンサスを得て、その後の議論では、本来のかぎ型に訴えず、同音異義語だけで十分だということにしてみる。そして最後に、(Pastukhovがそうでなくても)解析には第一差分RT系列を使うことが必要かつ十分であり、これによりパターン解析が顕著に単純化されることに同意することだ!

もし、 マイケル さんがこの問題に対するアプローチに異なるビジョンを持っているのであれば、その研究結果を読んでいただければと思います。

逆提案は、主要な論点で合意を得ることです。

例えば、PTという同義語の可能性についてコンセンサスを得るためには、それ以降の議論では、元のかぎ括弧に訴えることなく、PTだけを使う必要があるということです。そして最後に、(Pastukhovがそうでなくても)解析には第一差分RT系列を使うことが必要かつ十分であり、これによりパターン解析が顕著に単純化されることに同意することだ!

もし、 マイケル さんがこの問題に対するアプローチに異なるビジョンを持っているのであれば、その研究結果を読んでいただければと思います

DHの定義に違いがあることが明らかになった。

あなたの定義を理解しましょう。

Renkoシリーズとどう違うのですか?

何もなければ、予測のためのパターン構築法をkagiとrenkoのどちらかを選択することになるのです。

82-85ページで、パストゥホフはこの2つの系列の統計的安定性を評価し、次のような結論を出している。

より安定したものを予測因子とするのは、十分に論理的なことである。

連子建を予測因子として選択することに賛成する論拠は何ですか?

Kagiのコンストラクションの話です。

論文によると、連子と鍵の違いは、連子建ての場合、連子ジグザグの頂点間の距離は常にHの 倍数であり、常に H 以上であることです。

マイケル:上の写真を見てください。そこが違うんです!

そして、Renkoとの競合はなく、この故障を考慮する意味はないという意見に完全に同意します。

Kagiのコンストラクションの話です。

論文によると、連子と鍵の違いは、連子建ての場合、連子ジグザグの頂点間の距離は常にHの 倍数であり、常に H 以上であることです。

マイケル:上の写真を見てください。そこが違うんです!

そして、Renkoに競合はなく、この分割を検討する意味がないという意見に完全に同意します。

もう一度、ゆっくり、シンプルに行きましょう。

"得られた区分的単調PT関数の名称は?"と聞かずに

自問自答してみよう。

最初の質問に対するおおよその答えは、ある種のMA、つまり価格の時系列を平均化しようとするものです。

ご賛同いただけると幸いです。

次に、「なぜ、N量子化MAよりも予測因子として優れているのか」という疑問です。

はMAの一種で、価格の時系列を平均化する試みである。

ご賛同いただけると幸いです。

はい、そうです。

次に、同じN量子化MAの予測因子としての優劣はどうかということです。

Mashkaは平滑化されたBPの隠れたパターンに関係なく、一定のFPを持つことになる。RTに対してFPと同様のものを導入すると、BPがWiener過程と異なるほど、FPがRTを持たなくなるという興味深い現象が見られる。つまり、PTの最大ラグが積分ランダムプロセス上で観測され、定量的にはPTは符号可変の性質を示さないのである。しかし、市場が裁定取引を行うようになると、PTは符号分散性を示し、その「遅れ」は減少する。

つまり、PTの「スムージング」効果は、市場が裁定取引を行わないようなH(Kagiセグメントの平均値が2Hに傾く)においてのみ観測され、これは、パラメータ Hによって 他の取引ホライズンに切り替えるためのシグナルとして機能すると考えられる。あるいは、このパターンを利用する方法を見出す。

私は金融業界で何年働いているか分かりませんが、取引という 言葉は常に使われています。

そして今、ウィキペディアを見ると、おそらく銀行では取引 であることがわかります。とても不思議なんです、脂肪吸引って・・・。

誰がコメントできるのか?

だから、このWikiPediaで自分で訂正してください。

私もトランザクションの 方が正しいと思います。

つまり、PTの "スムージング "効果は、市場が裁定取引を行わないようなH(平均Kagiセグメントが2Hになりやすい)でのみ観測され、これはパラメータ Hによる 他の取引ホライズンへの移動シグナルとして機能するかもしれない。あるいは、このパターンを利用する方法を見出す。

セルジュ、他のコンストラクションやアプローチとの比較は当分控えます(このテーマを最後までやり遂げる必要があります)。

は、後ほどご紹介します。とりあえずkagiの話題で。

H-ボラティリティはHの選択に依存するため、完全なかぎ分析にはさらに2つの指標が必要である。

1) H-ボラティリティをHの関数として表したグラフ。(水平方向のH、垂直方向のH変動率)。

2)H-volatilityそのもののボラティリティを表すグラフ。簡単に言うと、Hボラティリティのグラフを

時間(Hを固定した場合)。これがないとダメなんです。曲率が鋭すぎると、この部分には何も引っかからないのです。

3次元プロット(x=t, y=H, z=HVol)を作成してみてはいかがでしょうか?

2)H-volatility自体のボラティリティグラフ。もっと簡単に言うと、Hボラティリティを関数として表したグラフです。

時間(固定Hの場合)。これがないとダメなんです。曲率が鋭すぎると、この部分には何も引っかからないのです。

私の理解を概説してみる。

ある商品の取引可能性を評価するためには、予測可能性を定量的に評価する必要があります。

つまり、私たちは一緒に仕事をするのです。

となる H ボラティリティ記号が少なくとも1つ存在すれば(存在するまでは)、特定の商品について、H ボラティリティ

は取引の瞬間(tT)に予測可能であり、その結果、Нの選択に依存する。

つまり、2次元の表がとにかく必要なのです(セルの値は3次元です)。普及は今のところ 関係ない。

kagiのついでに。

H-ボラティリティはHの選択に依存するため、完全なかぎ分析にはさらに2つの指標が必要である。

1) H-ボラティリティをHの関数として表したグラフ。(水平方向のH、垂直方向のH変動率)。

これです。

以下に、トランザクションの行を含むテキスト形式のファイルを添付します。

ファイルのフォーマットは以下の通りです。