De la théorie à la pratique - page 677

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

Oui) Vous avez raison, c'est juste que lorsque j'attrape les grosses queues à l'avance... Le système d'ordre fonctionne bien pour moi dans n'importe quelle direction... mais parfois la perte des prix est juste "tremblante" dépasse les risques statistiques quand je peux utiliser des situations de marché avec un risque donné du dépôt et gagner... alors je dois augmenter les risques... ou juste attendre et espérer que les prochaines sessions de trading seront assez profitables au total, pour couvrir les pertes assez rapidement...

J'ai un certain nombre de questions, merci, CheGevara. Si nous mettons en jeu l'hypothèse qu'après tout le marché est aléatoire, le modèle exponentiel (géométrique en termes de discrétisation) de marche aléatoire ne fera pas d'argent sur les aberrations (ou une petite déviation dans le proverbial 2% de non-aléatoire, couvert par le spread total), donne finalement zéro ou à peu près, alors le jeu dans un événement aléatoire en sa faveur lors de l'utilisation de MM. Ou au contraire : le marché donne une chance, alors avec toute la puissance de MM augmenter la chance proportionnellement.

non... le marché ne laisse aucune chance... il faut ouvrir des transactions avant la poussée prévue... sinon vous n'aurez plus d'argent... le MM est aussi important, et avant d'ouvrir des ordres il faut calculer les montants possibles des pertes selon la situation...

Sur la proportion "carré du déplacement ~ temps" et l'applicabilité de la théorie du mouvement brownien aux prix. https://www.mql5.com/ru/articles/1530 :

La nature illusoire de cette notion est que le processus n'est pas wienerien.

Et le processus sur le marché n'est pas un processus de Wiener. Il s'agit d'un mouvement de Laplace, ou, comme Novaja l'a correctement souligné, d'un processus gamma de variance.

Il y a toujours la proportion "carré du déplacement ~ temps", mais c'est plus complexe. On ne peut échapper à cette loi universelle. Nous avons beaucoup de chance qu'il en soit ainsi. La seule chose malheureuse est que nous, dubya, ne pouvons pas dériver une formule pour la variance probable du marché à un moment donné.

Je ne peux pas révéler ce que je sais... et je n'en ai pas besoin. Je ne peux pas révéler ce que je sais ... et je n'ai pas à le faire ... car les rails que vous suivez peuvent en dire plus que moi ... mais par respect pour des personnes comme Novaja, Aleksandr_K, je vais donner un indice ... ici vous voyez la croissance des volumes de tick ... je ne vois pas de modèle ... Je ne parle pas de signaux, je dis que le hasard est le hasard à 98% ... mais le caractère du mouvement aléatoire peut donner quelque chose d'important vu le fait que des queues épaisses se forment après la ligne rouge. Novaja sait à peu près ce que je veux dire) Je ne me suis pas basé sur les volumes eux-mêmes, c'est juste que ces signaux, qui ne sont liés à aucun volume du tout, ont été particulièrement rentables et coïncident approximativement avec les endroits où se trouve la ligne rouge... pas dans tous les endroits où se trouve cette ligne... c'est compréhensible... mais exactement où se trouve l'une des lignes rouges.

Établissez une corrélation entre l'analyse des événements précédents et ce qui s'est déjà produit, et vous verrez ce que vous devez voir et où vous devez le voir.

Fin de la session américaine, début de la session asiatique. Changement dans les devises. Ramasser la pâte aux échanges. Clôture du jour bancaire. Accumulation des swaps sur les transactions ouvertes. Le nombre de transactions diminue fortement.

:))))

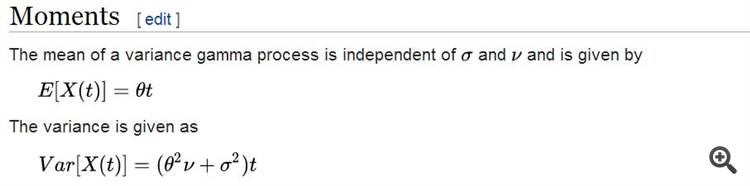

Voici l'espérance et la variance du processus gamma de la variance :

Comme nous pouvons le constater, l'écart du processus par rapport à l'attente (dans laquelle la démolition est prise en compte) est également proportionnel à la "racine de t".

Mais, - intelligemment.

Pas sigma*sqrt(t), comme dans le processus de Wiener, mais beaucoup plus intéressant, incluant le facteur de dérive...

Celui qui sera le premier à comprendre cela et à le mettre en œuvre dans le cadre de la coopération technique pourra prétendre en silence au prix Nobel.

Je ne sais pas ce qu'ils cherchent à faire.

pour penser, pour rire, pour faire des conneries. Je suis satisfait de tout, je ne me plains pas. ))))

Que faire - l'éternelle question. Pour commencer, n'oubliez pas la régularisation et le hochet.

Voyez comment Gorchakov est entré (à partir de 22 min)youtu.be/uhfi4Vc0178 et ce qu'il a fait... Si quelque chose

se souvenir des tests de stress simulés avec le sous-mélange de bruit et ainsi de suite, afin de ne pas être pris dans la

la prochaine fois. Oubliez les 25% par mois et essayez de faire un modèle qui tire un peu dans le +...

Ici, même Goncharov coupe les écarts pour l'intraday car ce sont des incréments plus importants.

Voici l'espérance et la variance du processus gamma de la variance :

Comme vous pouvez le constater, la variance du processus par rapport à l'espérance (dans laquelle la dérive est prise en compte) est également proportionnelle à la "racine de t".

Mais, - délicat.

Pas sigma*sqrt(t), comme dans le processus de Wiener, mais beaucoup plus intéressant, incluant le facteur de dérive...

Celui qui, le premier, le comprend et le met en œuvre dans le domaine de l'informatique, peut recevoir le prix Nobel en silence.

Donc, espérance mat == fonction linéaire du temps ? pas une constante ? Ou s'agit-il d'une erreur ?

Calmez-vous avec le prix Nobel, et utilisez votre cerveau.c'est-à-dire l'espérance == fonction linéaire du temps ? pas une constante ? Ou est-ce une erreur ?

Tiré de Wikipedia...

Honnêtement, je n'ai jamais eu affaire à ce processus, mais apparemment oui, linéaire dans le temps.

Tiré de Wikipedia...

Honnêtement, je n'ai jamais eu affaire à ce processus, mais apparemment oui, linéaire dans le temps.

Je vois que vous avez déjà mis Kolmogorov sur le même tableau que Wikipedia... c'est triste.