De la théorie à la pratique - page 362

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

En fait, TOUT LE MONDE sait ce qu'il faut faire avec la distribution normale. Absolument tout le monde, sauf les enfants choisis les plus intelligents, qui devraient être au jardin d'enfants en train de colorier du bruit blanc avec des crayons de couleur.

Vous faites un mauvais procès à une pièce de monnaie, mais c'est le point de référence d'un processus markovien, avec une non-rentabilité parfaite), dont il est question dans tous les manuels décents).

Connaître des choses aussi élémentaires permet d'éviter de nombreuses expériences infructueuses.)

(excusez-moi de jacasser à nouveau sur la divinité).

En fait, TOUT LE MONDE sait ce qu'il faut faire avec la distribution normale. Absolument tout le monde, sauf les enfants choisis les plus intelligents, qui devraient être au jardin d'enfants en train de peindre un bruit blanc avec des crayons de couleur.

Et c'est vrai, tant de personnes intéressantes ont quitté le forum, si vous lisez d'abord tout le fil de discussion, des choses curieuses ont été discutées.

Non. Exactement la conversion en un processus markovien ou semi-markovien. J'écrirai sur ce sujet dans deux semaines. Avec des graphiques, des calculs. Jusqu'à présent, tout cela reste au niveau des hypothèses, et nous avons besoin de faits.

Je suis extrêmement surpris. Si nous avons besoin de processus exactement markoviens, les ticks ne sont pas nécessaires, mais dans un ou deux écarts exactement, les DT gâchent l'image markovienne avec leurs filtres déterministes. Alexander, lis mes notes d'il y a cinq ans. Je ne le corrigerai pas, je ne ferai qu'un commentaire à la fin.

Pour le forex qui se rappelle constamment que les succès passés ne garantissent rien dans le futur, il est naturel

de vérifier cette affirmation sous cette forme : pour tout x et y, à la suite d'un mouvement de taux de K d'abord par x, puis par y,

le mouvement attendu du nouveau point K+x+y est le même.

Ma solution de l'équation fonctionnelle F (x + y) = F (x) * F (y) pour x > 0, y > 0 bornés (1)

F (x + y) est la probabilité d'un recul du point y après le passage de x + y de l'origine. C'est un événement typique pour

martingale. La martingale commence à un taux x, puis après l'avoir laissé à perte jusqu'à x - y la mise est doublée, jusqu'à x - 2y

double à nouveau et ainsi de suite. La perte disparaît lors d'un repli de x - n * y à x - (n - 1) * y,

c'est le seuil de rentabilité. Au départ, le nombre de doubles du lot est n = 0.

L'égalité (1) est obtenue empiriquement dans l'analyse du parcours par ses extremums. Et, en particulier, décrit statistiquement

la martingale donnée.

On note y = x + dx et on prend dx petit, (1) <=> F (x + dx) = F (x) * F (dx) (2)

Avec F (0) = 1, un retour en arrière de y points se produira inévitablement. Soustrayons F(x) à gauche et à droite dans (2) :

F (x + dx) - F (x) = F (x) * (F (dx) - 1) (3)

et diviser (3) par F (x) * dx :

F (x + dx) - F (x)

------------------ = (F (dx) - 1) / dx (4)

F (x) * dx

Pour diviser, il faut que F (x) > 0, ce qui, en général, ne se produit pas. Par exemple, dans le commerce des actions, il arrive

Par exemple, dans le cas d'une interdiction de vente lorsque le taux de change est empêché de baisser. Le CNY est aussi parfois soumis à une restriction, même

une monnaie "parallèle" CNH avec des restrictions plus légères. Nous considérerons ces cas comme exotiques et examinerons

une variante lorsque F (x) se comporte "décemment" dans la zone de taux de change qui nous intéresse, c'est-à-dire qu'elle est continue avec la première

dérivée de x. Soit F(dx) au voisinage de zéro, un segment d'une série de Taylor, en éliminant les termes avec la dérivée seconde.

et ci-dessus, alors le côté droit de (4) devient

(F (dx) - 1) / dx = (F (0) + dx * F'(0) - 1) / dx = F'(0),

et du côté gauche de (4), en allant à la limite en x -> 0, on obtient la dérivée du logarithme ln F(x). Puis

[ln F(x)]' = F' (0) (5)

Dénotez la valeur de la dérivée première F(x) à zéro F'(0) par une constante -a^2 (la probabilité décroît avec x) et

réintégrons l'égalité (5) :

ln F(x) = -a^2 * x, ou F (x) = exp (-a^2 * x) (6)

Cette solution peut également être écrite sous la forme F (x) = b^x en mettant b = exp (-a^2). La chose intéressante est qu'il s'avère que a = 1 et

F (x) = exp (-x) (7)

Pour les instruments forex que j'ai étudiés.

Commentaire d'aujourd'hui : il s'agit en fait d'une tendance au non-retour. En fait, ça ressemble à un zigzag spécial. Et la moyenne (espérance) pour F (x) = exp (-x) est exactement 1 comme pour ces zigzags exposant exp (-k) diminue de kx points les étapes qui ont déjà dépassé x points. Commencez par 5 ou 4 chiffres, je pense que vous ne pouvez pas vous tromper.

Vladimir !!!! Je me souviens de ma promesse et je la tiendrai. J'ai honte de vous offrir ce que j'ai maintenant. Pas cela, bien que ce soit rentable.

Oui, et je vais étudier votre poste, bien sûr.

En fait, TOUT LE MONDE sait ce qu'il faut faire avec une distribution normale.

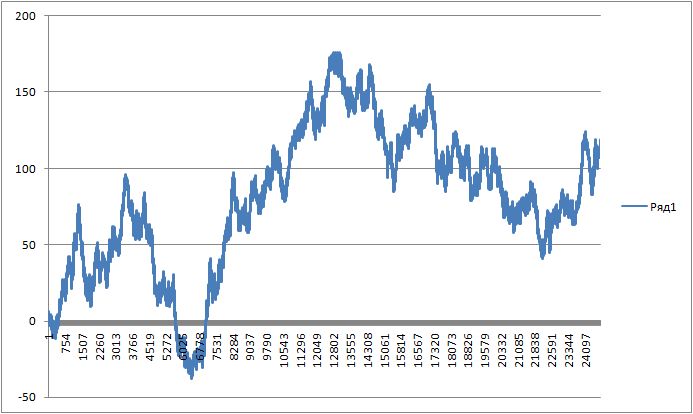

Eh bien, voici le graphique d'une pièce de monnaie.

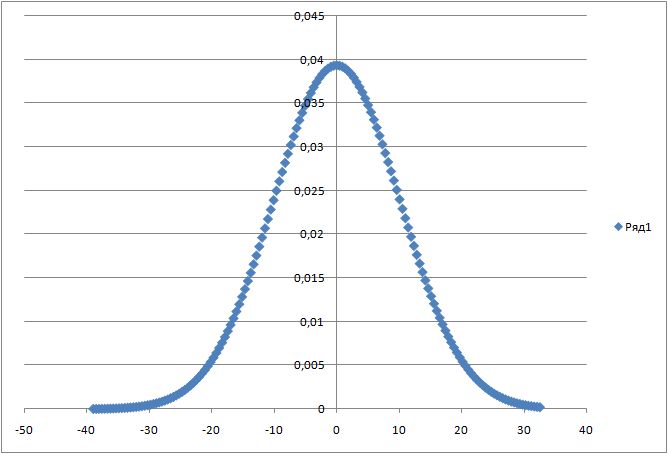

Voici sa distribution normale.

Qu'est-ce que vous en faites ?

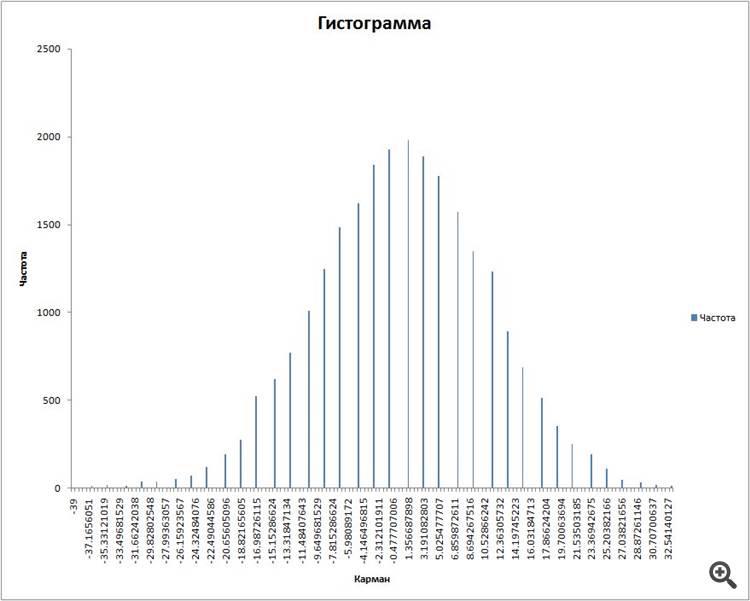

(pris en paquets de 100 résultats)

igrok333:

voici un graphique de la pièce

voici sa distribution normale

qu'allez-vous en faire ?

(nous avons pris un paquet de 100).

En bas, se trouve la distribution des incréments ? Avec des fuknts de corrélation exponentielle, c'est un processus Ornstein-Uhlenbeck avec un retour à la moyenne. Construire un canal autour de l'ondulation et c'est tout. La fenêtre glissante d'observations doit être calculée.

Pour être honnête, je suis toujours étonné par les clowns qui essaient d'être plus malins que le marché grâce au trading à haute fréquence, à la martingale, aux statisticiens qui courent après la proverbiale distribution.

Le fait est que toutes les commissions possibles, les écarts, les filtres qui incluent les sociétés de courtage de leur côté sont tout ce qu'il y a pour protéger les sociétés de courtage de ces clowns qui pensent qu'ils peuvent surpasser tout le monde sur le marché, mais pour une raison quelconque, ils essaient de faire les poches des sociétés de courtage. C'est-à-dire qu'ils essaient de tromper leur courtier, et non de prendre de l'argent sur le marché. Mais ce qui est triste, c'est qu'ils ne trompent qu'eux-mêmes.

En instaurant ces conditions d'échange, ils veulent non seulement gagner de l'argent, mais aussi se protéger des voyous qui se croient plus malins que les autres. C'est pourquoi les sociétés de courtage ne paient pas à ces gens...

Je me mets toujours à sourire involontairement lorsque je vois des descriptions d'indicateurs super-duper personnalisés pour un symbole particulier ou TF...... Êtes-vous des personnes WAKE UP !!!!!

Si vous avez vraiment un bon TS qui prend de l'argent du marché et qui n'essaie pas de tromper les sociétés de courtage, il devrait fonctionner pour N'IMPORTE QUEL symbole (de l'action au bitcoin) et n'importe quel TF. IMHO !!!!

Quand je dis CT, je veux dire une méthode ou une approche du marché. S'il s'agit d'un produit commercialisable, une TS adéquate sera robuste sur n'importe quel symbole et n'importe quel calendrier !!!!.

Question pour ceux qui sont intelligents.

J'ai tracé une pièce de monnaie. J'ai pris des paquets de 100 résultats et une fenêtre glissante, j'ai tracé un histogramme de distributions pour ceux-ci.

J'ai ensuite tracé la distribution normale en utilisant la formule :

pour l'espérance et l'écart-type connus.

le lien

J'ai eu ça :

Question : comment combiner ces deux graphiques en une seule image ? Car lors du calcul de l'histogramme des distributions, Exel calcule tout en fréquence et le pic de l'histogramme est fixé à la valeur 2000.

Et quand la formule est calculée, c'est en chiffres, et il y a un pic à 0,04.