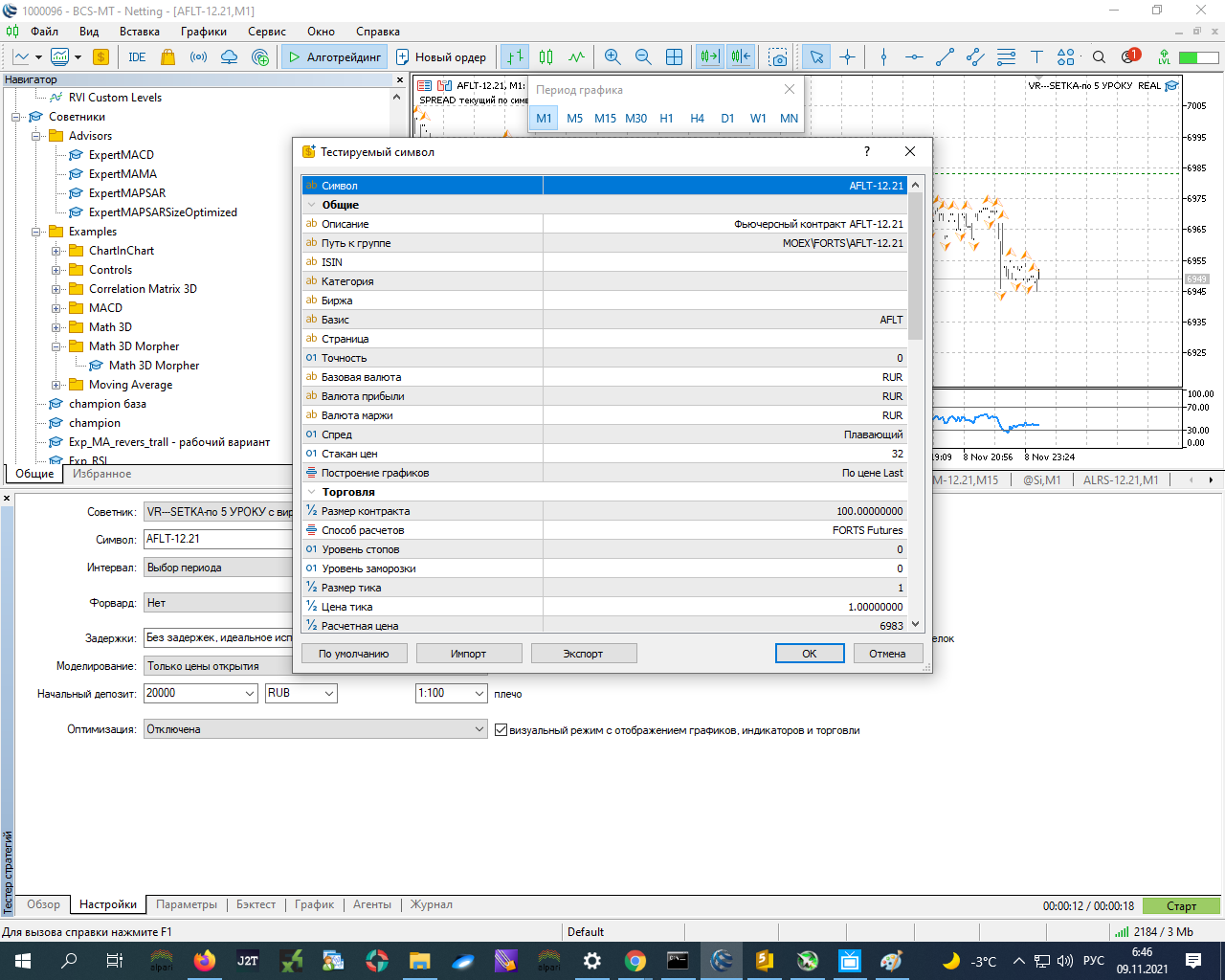

Borrar en el probador

Colegas, se preguntaba en qué tema escribir - decidió escribir aquí - por favor, ayuda para informar de los datos y cómo trabajar con él, a saber, considerar los costos de compensación en el probador - aquí es por ejemplo los datos donde la sincronización no se considera en la prueba:

es decir, también un conjunto de posiciones de venta en el mercado

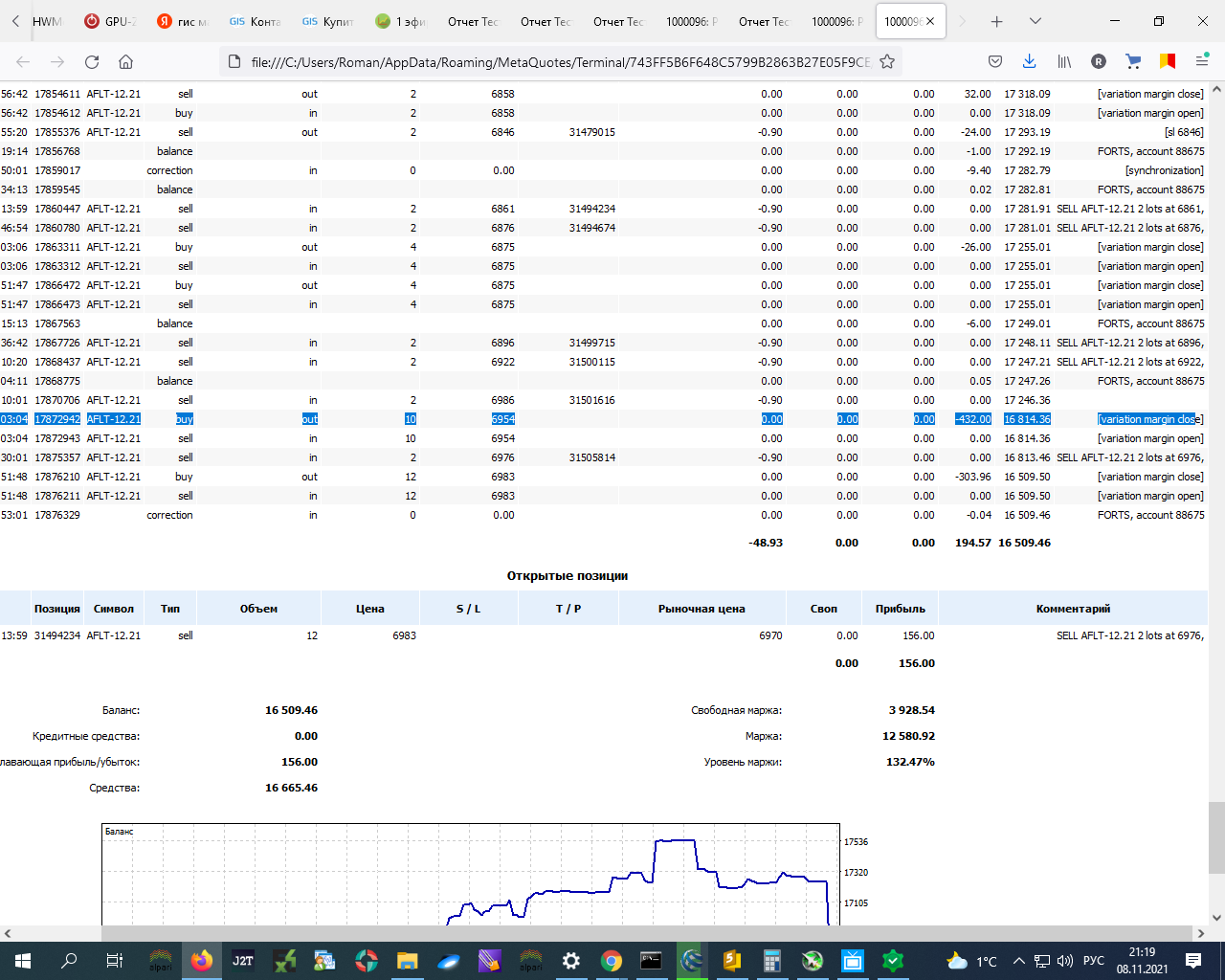

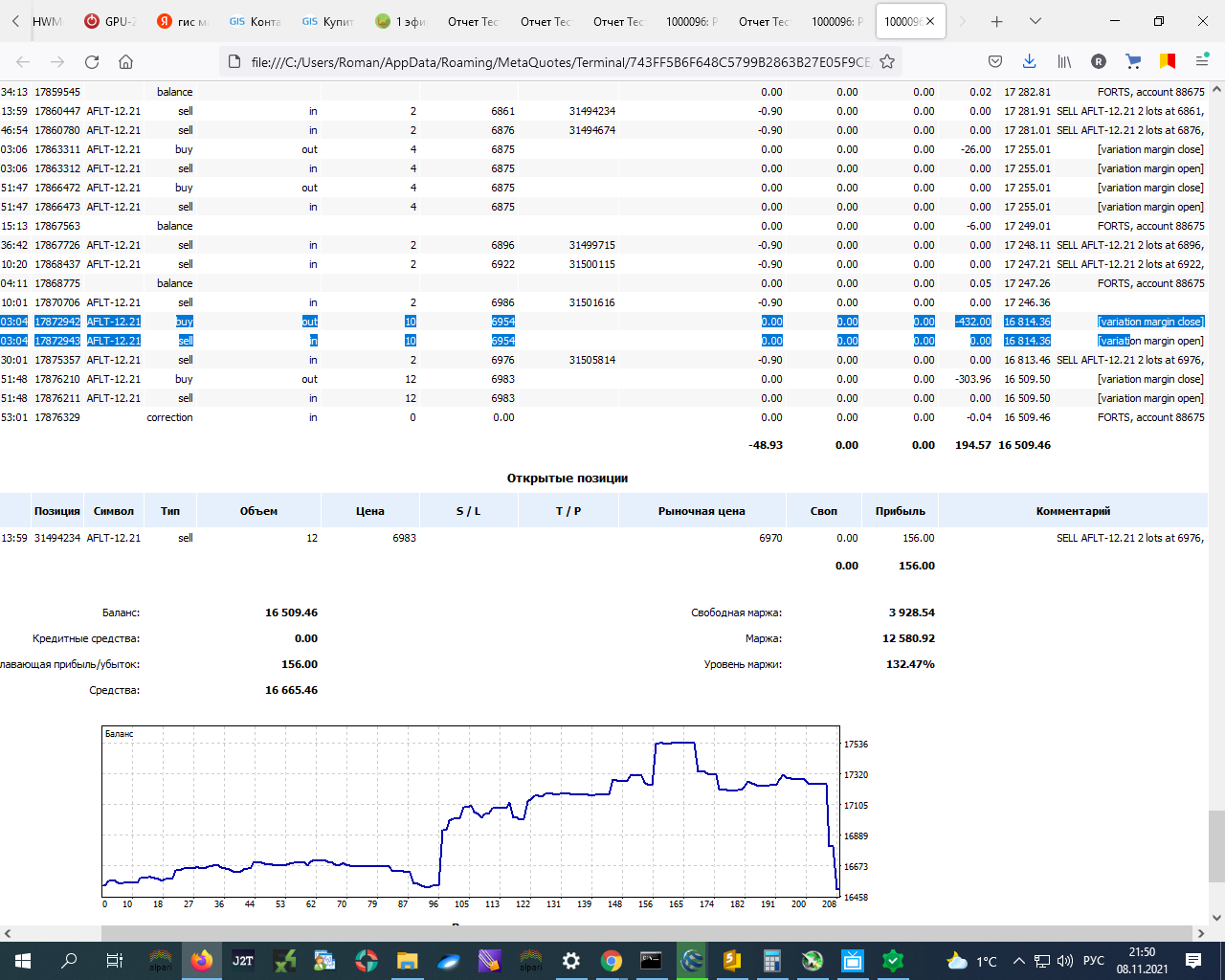

pero para el real - informe - margen de variación cerrado (es decir, cotejado - y no hubo cierres con pérdidas, sobre las posiciones abiertas el margen de variación provisional se tomó en el momento de la compensación, también en la creación de robot (y manos) posición de venta:

pregunta - cómo tenerlo en cuenta en el probador, ya que en el probador de cómo tenerlo en cuenta (puede - en algún lugar - lo puso a contar, porque hay una discrepancia entre estas deducciones - en el probador no son - en el real - hay...

Cómo reunirlo todo para que sea uniforme (o lo más uniforme posible...)

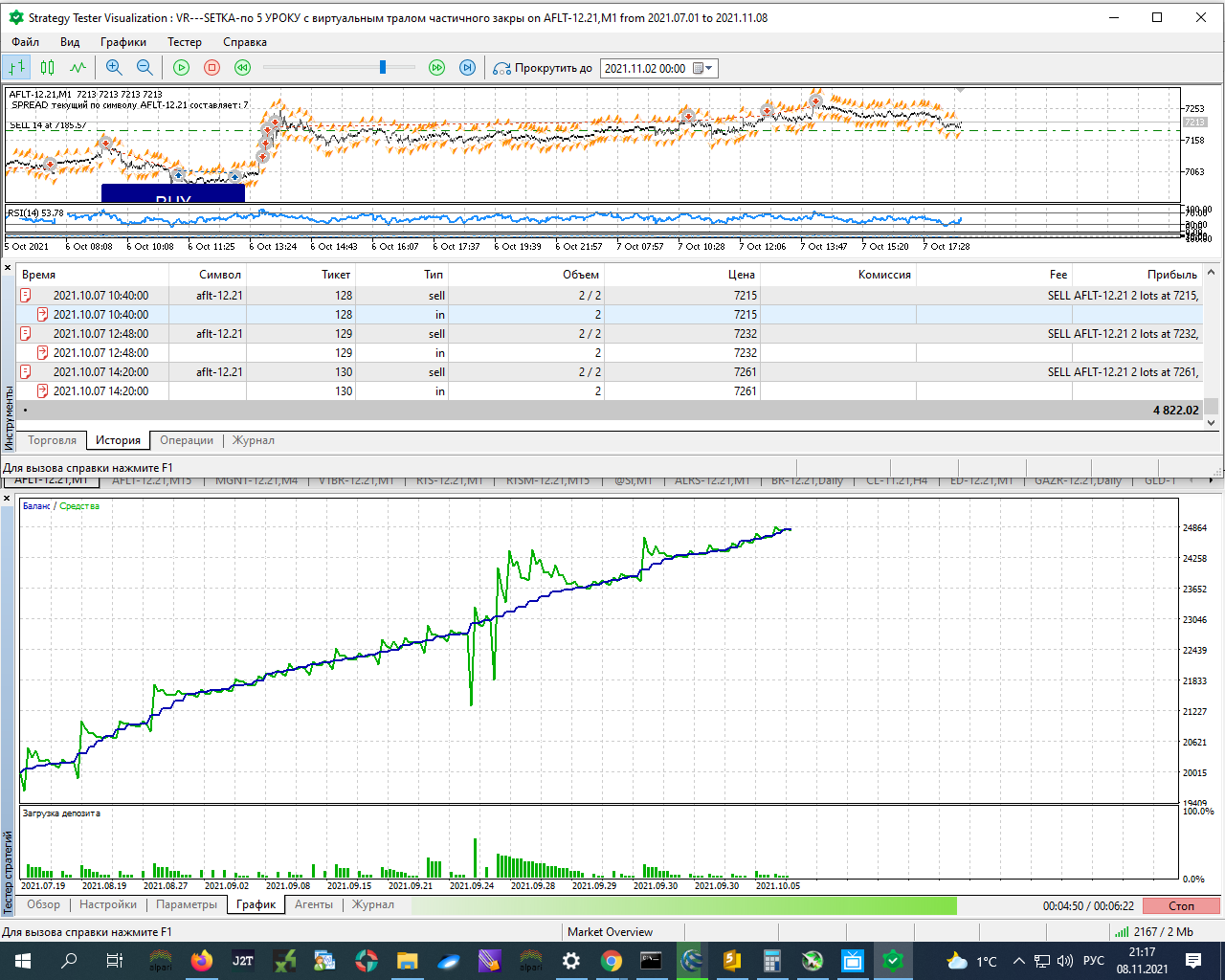

Es decir, en el probador la pérdida de corriente es clara:

pero no se elimina por compensación... cuando el precio final está por encima del precio de apertura de la posición final...

y está claro que entonces al pasar a beneficio y transferir al lado + todo se cierra en beneficio:

pero en el real - cuando el margen de variación se cierra en menos en la compensación - ya en esta transferencia al punto de equilibrio + ya se ha cerrado menos y el cierre final si un paquete de contratos en el beneficio, entonces todo lo mismo la final se cierra en menos.

¿Cómo se puede resolver esta cuestión para tener en cuenta la compensación y la sincronización cuando se da de baja al intermediario menos?

¿Cómo calcular el importe de cierre del margen de variación en el probador para la compensación? (al menos a grandes rasgos y de forma aproximada)

En otras palabras, ¿cómo tener en cuenta en el probador, el cierre en menos el margen de variación para la compensación (como en la cuenta real)? ¿Calcular objetivamente la transferencia al punto de equilibrio de una posición agregada?

En general, necesitamos soluciones para la correspondencia de los cálculos de todos los COMMITS y otros en real y en el probador ... si no es absoluta, entonces ¿cómo contarlos óptimamente de forma programática - también la retirada del margen de variación en la compensación? Por lo menos aproximadamente, con lo que - que es la tolerancia aceptable ... para entender fue - por ejemplo en mi caso - para calcular correctamente la posición final acumulada al traducirlo en sin pérdida, por lo que fue en sin pérdida + (como el probador), pero no menos (como en la vida real ahora) debido a la retirada de margen de variación de cierre intermedio para la compensación.

P.S. Como resultado, no cuenta en el probador: no cierra y no abre margen de variación (como en el real - informe) - como contarlo, al menos aproximadamente en el probador para que coincida con el real y el probador:

La escritura no es muy clara.

Puedo suponer que el problema es que después de la compensación, no se tiene en cuenta el precio original de apertura (fijado) de la posición, sino el precio de compensación?

Y la pregunta es ¿cómo simular esto en el probador?

Todavía no lo entiendo.

A grandes rasgos, la esencia de la compensación se reduce al hecho de que una parte de los beneficios/pérdidas se acumula/anula antes de cerrar la posición real, y se establece un nuevo "precio de apertura" para la posición, teniendo en cuenta esta acumulación/anulación. En cualquier caso, el importe de los beneficios/pérdidas de la compensación y del cierre de la posición será el mismo (aproximadamente).

La compensación como tal no interfiere, pero las operaciones de tipo "Balance" son muy confusas.

Beneficio al liquidar + beneficio al cerrar la posición en el real = beneficio en el probador. "Profit" tiene un cartel en todas partes.

Sin embargo, la compensación de imitación puede ser necesaria para el cálculo correcto del margen libre. Pero entonces hay que imitar tanto la "Corrección" como el "Equilibrio", lo cual es poco realista, según mi opinión.

Todavía no lo entiendo.

A grandes rasgos, la esencia de la compensación se reduce al hecho de que una parte de los beneficios/pérdidas se acumula/anula antes de cerrar la posición real, y se establece un nuevo "precio de apertura" para la posición, teniendo en cuenta esta acumulación/anulación. En cualquier caso, el importe de los beneficios/pérdidas de la compensación y del cierre de la posición será el mismo (aproximadamente).

La compensación como tal no interfiere, pero las operaciones de tipo "Balance" son muy confusas.

Beneficio en la compensación + beneficio en el cierre de la posición en el real = beneficio en el probador. "Profit" tiene un cartel en todas partes.

Sin embargo, la compensación por imitación puede ser necesaria para el cálculo correcto del margen libre. Pero entonces hay que imitar tanto la "Corrección" como el "Equilibrio", lo que, en mi opinión, es poco realista.

Me refiero a lo que no puedes entender, o simplemente no lo entiendo - me refiero a lo que quiero decir por tal laberinto:

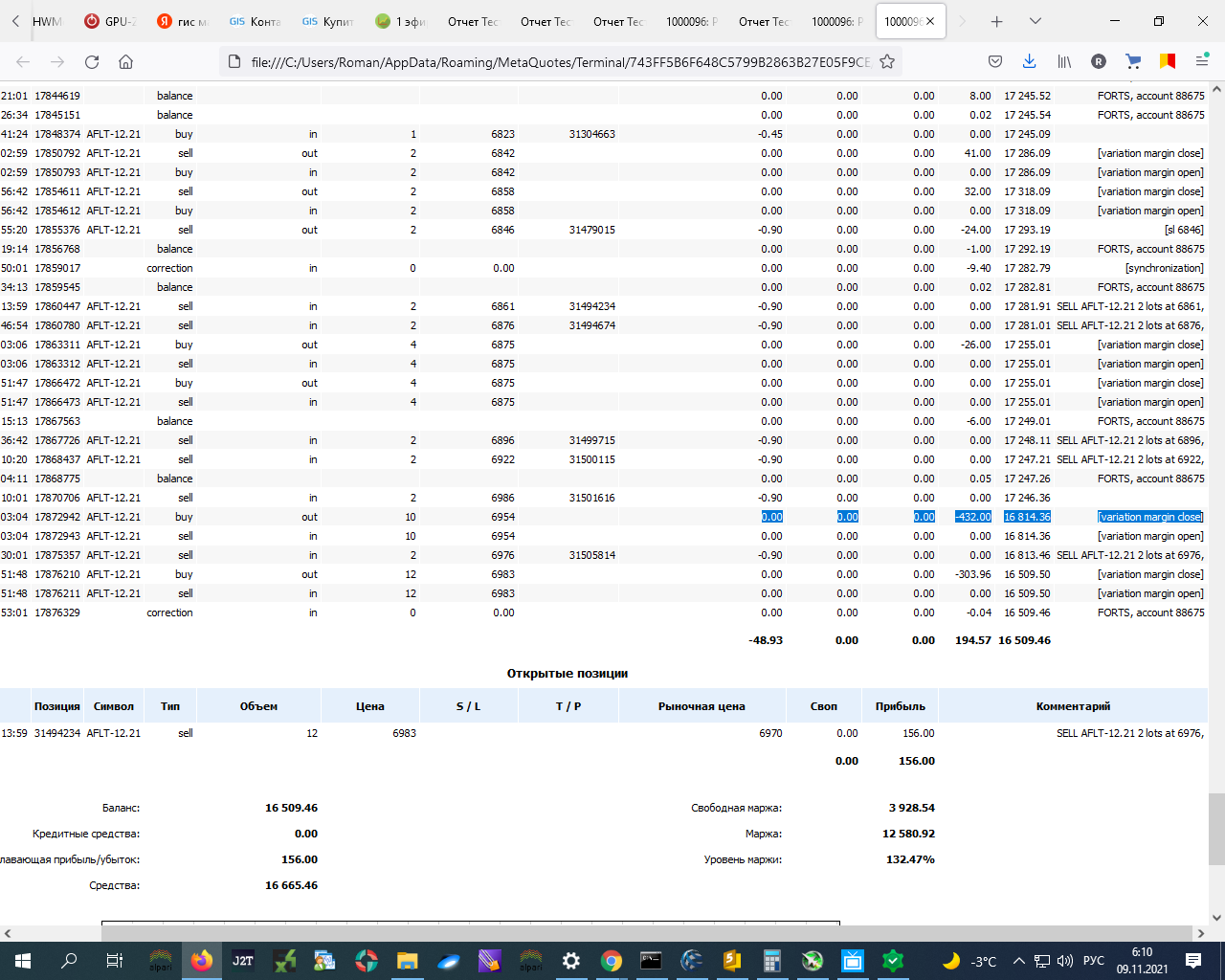

¡¡¡¡¡¡¡y dos líneas más abajo donde -303 hay una diferencia entre los datos en el probador y en el real !!!!!!!

No he notado ningún cambio en el precio de apertura después de estas deducciones del saldo.

--------------

P.S. Si no se puede en el probador es similar a la pantalla o la cuenta, entonces voy a estar en el mundo real para leer los datos sobre estas pérdidas (asesorar variante) y cuando la transferencia de SL en el pequeño beneficio tendrá en cuenta estos write-offs....

Escribiré aquí un pequeño código más adelante.... Hasta ahora sólo voy a comprobar la impresión en el real ... Impresiones.

Que transfiera el stop loss por ejemplo en 30 pips al beneficio y si lo tengo cerrado entonces la cantidad de saldo TOTAL se hace MAYOR que el tamaño de las cancelaciones como intermedio: cierre de margen de variación, como ahora, por ejemplo.

¡¡¡¡Si establezco SL + 30 pips desde el precio de apertura - a continuación, habrá un beneficio 30 * 1 rublo del contrato * 12 contratos = 360 rublos - el cierre en el beneficio, pero tenía ayer fue cancelado el saldo -700,00 rublos y por encima!!!! ¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡Así que el cierre final será negativo!!!!!!!!!!!!!!!

La cuestión es que en el probador - todo en el plus!!!! ¿cómo tenerlo en cuenta en el probador? ¡¡¡¡¡¡Así que aunque hubiera diferencias - mínimo!!!!!!

¿Qué estoy tratando de decir?

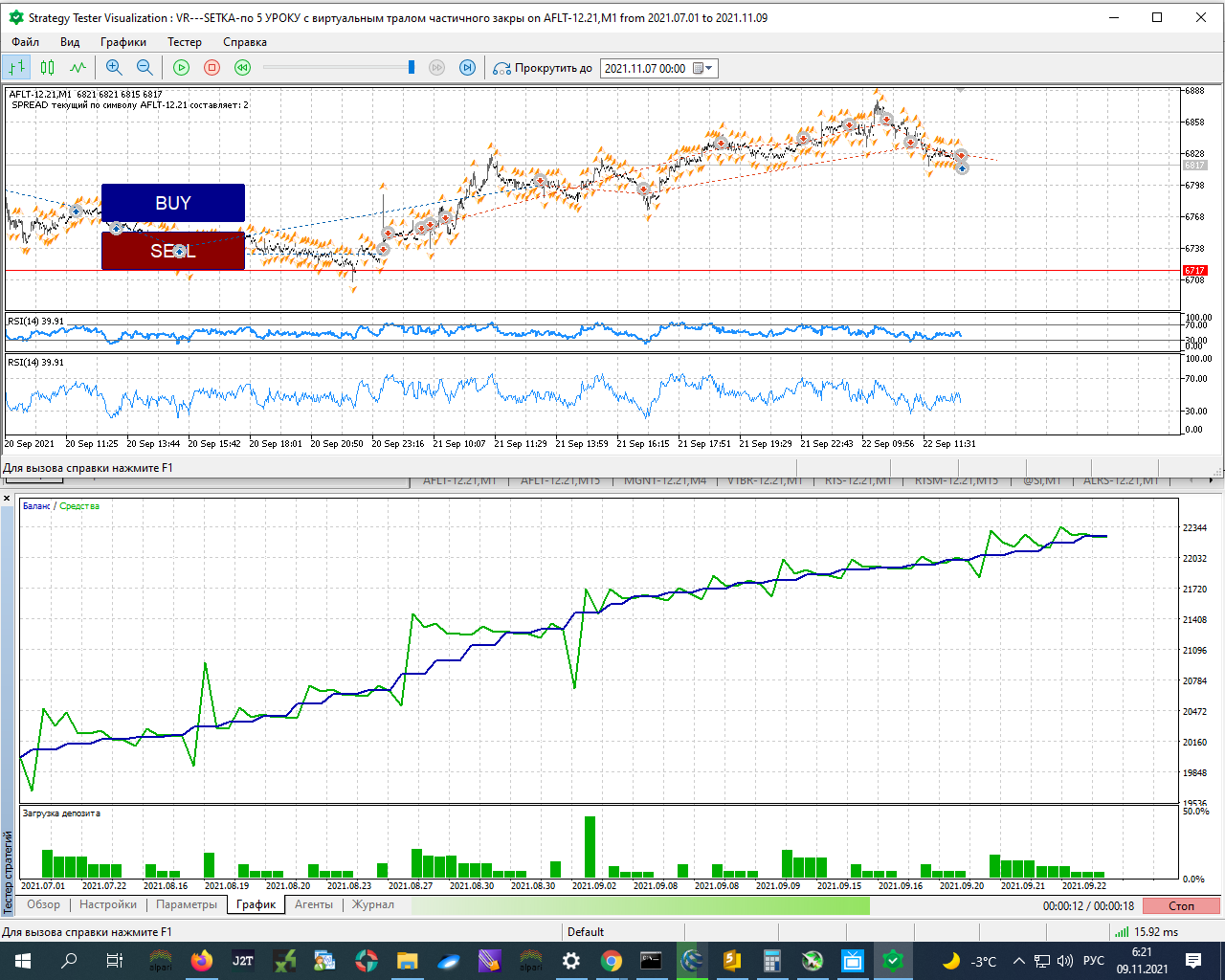

Que al final el probador funciona así:

El real con los mismos valores de los parámetros funciona así:

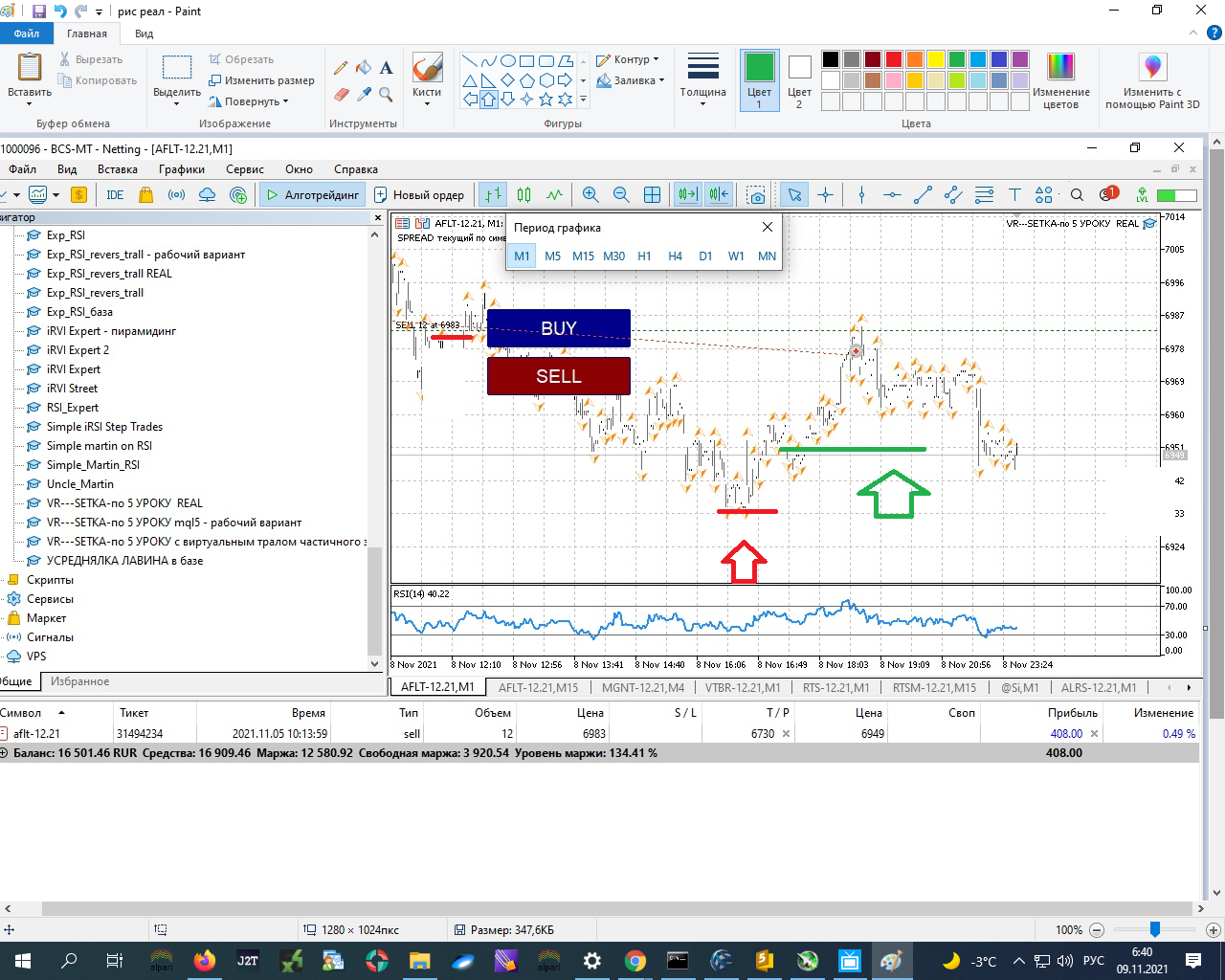

a expensas del margen de variación del día - bajando desde el punto de entrada de un conjunto de estos 12 contratos:

Ahora los datos son exactamente 6983 - 6949 = 34 pips. Si se multiplican por el número de contratos en el mercado 12 contratos * 34 = 408, lo que se muestra en la pestaña HERRAMIENTAS - ¡Pérdida de beneficios actual!

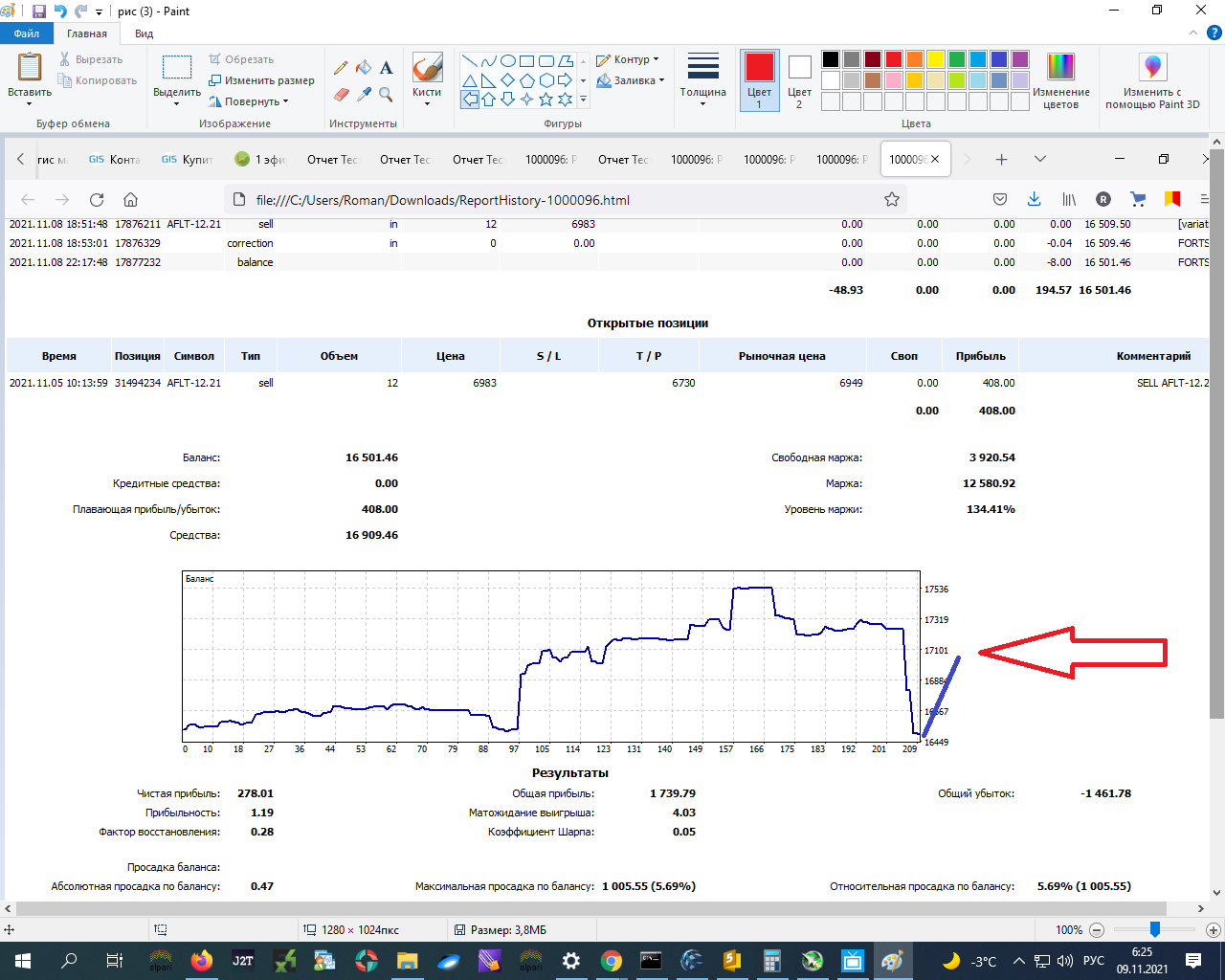

Así que si yo en algún lugar - en algún lugar aquí - en la flecha roja - convertido SL en el beneficio - en la flecha verde - ENTONCES PIERDO EN GENERAL MENOS: -700 + 400 = -300 RUB. Alrededor de -300,00 RUB:

Y en el probador se habría producido una detracción de fondos propios, que esencialmente se amortizó y todo!!!!!!!!!!!!! y el cierre final habría sido en PLUS Y TODO!!!!!!!!!!!

En el mundo real, el menos sería, por ejemplo, debido a las amortizaciones: el cierre del margen diario fue de 700 rublos. Como es mejor tenerlo en cuenta (en real es claro posible - cuento los datos de la historia de las transacciones - voy a comparar - funciona - no, pero en el probador - HOW????????????????????????

Cómo hacer coincidir el real y el tester????????????

Cómo en el probador para entrar en la cuenta y estos gastos???????????????

En esta pestaña del probador NO ( o no he encontrado tales ajustes ahora para tener en cuenta!!!!!)

En general, necesito ayuda sobre cómo contabilizar correctamente las cancelaciones durante el día desde el balance, por ejemplo en la compensación???? Para marcarlas y contabilizarlas antes de cerrar la posición!!!!!!!!

Por lo tanto, si en algún lugar -en la flecha roja- convirtiera el SL en un beneficio -en la flecha verde- habría cerrado en una pérdida total: -700 + 400 = -300 RUR. Alrededor de -300,00 RUR:

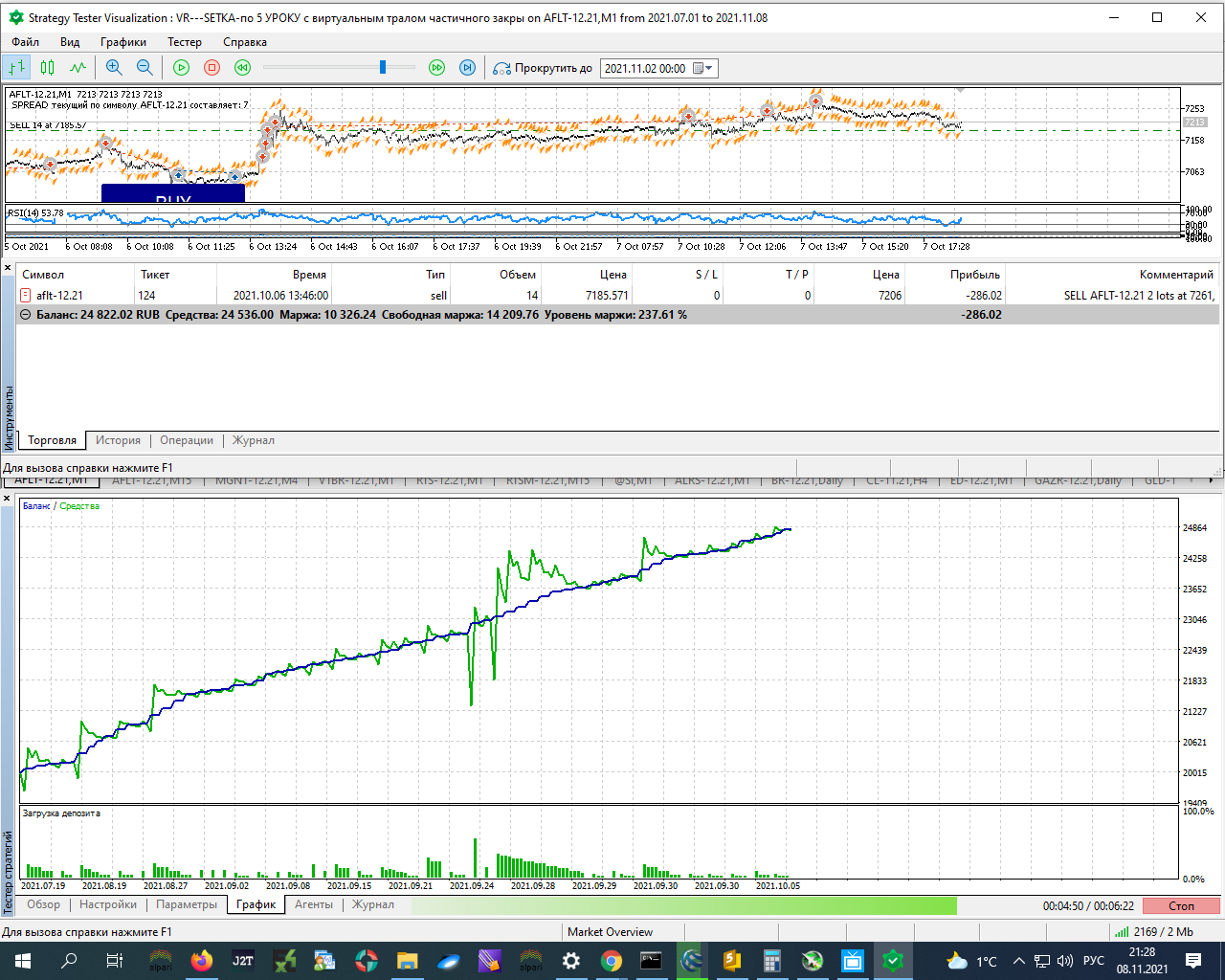

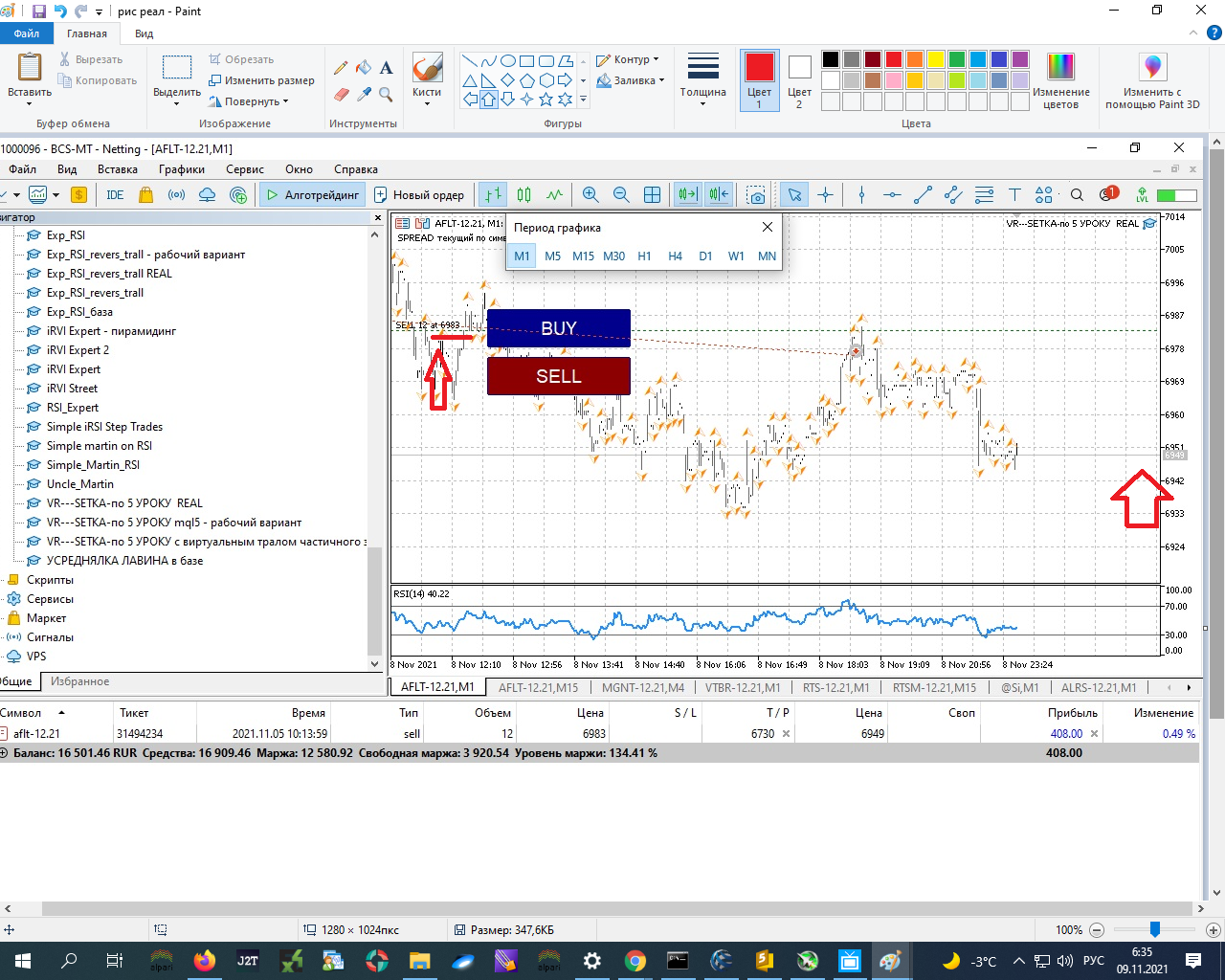

Por lo tanto, vamos a reflexionar sobre la procedencia del precio de apertura 6983, si la orden se abre, como se muestra en la captura de pantalla:

vender 2 6861

vender 2 6876

vender 2 6896

vender 2 6922

vender 2 6986

vender 2 6976

2 modders: corten el post 148 en un hilo aparte, no pertenece aquí.

Así que sugiero reflexionar sobre el origen del precio de apertura de 6983, si el conjunto de posiciones estaba en marcha, a juzgar por la captura de pantalla:

vender 2 6861

vender 2 6876

vender 2 6896

vender 2 6922

vender 2 6986

vender 2 6976

2 modders: corten el post 148 en un hilo aparte, no pertenece aquí.

Vale, lo tengo. Es decir, el precio final fue más alto en el real - debido a la cancelación del balance de compensación....

¿Cómo entonces para contar correctamente y más - menos con el probador para llevar?

P.D. Sobre el despeje - aún por leer...

Vale, lo entiendo. Es decir, el precio final es más alto en el real - debido a la deducción del saldo por compensación....

¿Cómo entonces correctamente para contar y más - menos con el probador para llevar?

P.D. Sobre el despeje - sigue leyendo...

Soy demasiado perezoso, te sugiero que lo calcules por tu cuenta:

Como he señalado, el cierre de la posición - a qué precio se cerró realmente.

La posición abierta - al precio de la última compensación, cerrar la posición - a la que se cerró de forma realista, más los resultados de todas las compensaciones de esta posición

y comparar.

En general, necesitamos ayuda sobre cómo contabilizar correctamente las cancelaciones durante el día desde el balance, por ejemplo, en la compensación???? Para marcarlas y tenerlas en cuenta antes de cerrar la posición!!!!!!!!

En el Probador de Estrategias no puedes hacer nada.

Puedes intentar cambiar el principio de funcionamiento del arrastre/parada en tu EA, ya que veo que funciona con un beneficio total.

No recuerdo exactamente, pero las operaciones cerradas en la compensación difieren de las cerradas por tu EA. Mira lo que dice en OnTradeTransaction().

Y luego puede ajustar su arrastre/parada total por la cantidad de operaciones cerradas en la compensación.

No entiendo lo que estoy tratando de decirte, pero no puedo formularlo.

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso