Calcular la probabilidad de inversión

Utiliza el triángulo de Pascal. Se suman todos los valores de cada fila. Eso es el 100%. Luego toma cualquier punto con su valor y divide por su valor. Esa es la probabilidad.

Curiosamente, el triángulo de Pascal lo descubrí por mi cuenta, ni siquiera sabía que existía o cómo se llamaba). Pero hacerlo manualmente no es realista, porque si sólo se dan 10 pasos, se obtienen 252 combinaciones en cero, que es una fórmula infernal. Por supuesto, puedo hacer que el ordenador lo calcule todo, pero quizá haya una forma más elegante.

Tal vez me equivoque, lo intentaré como has escrito.Usa el triángulo de Pascal. Hay que sumar todos los valores de cada fila. Esto es 100%. Luego toma cualquier punto con su valor y divide por el valor resultante. Esa es la probabilidad.

No, ya tengo la probabilidad en porcentajes, necesito calcular cuál debe ser la probabilidad de invertir en cada paso para obtener esta distribución

No, ya tengo la probabilidad en porcentajes, necesito calcular cuál debe ser la probabilidad de inversión en cada paso para obtener esta distribución

¿El punto de partida es el 17,9% (tope de la distribución normal) o no? Y probablemente salté el triángulo, porque no hay movimiento dentro del triángulo, es todo a lo largo de los bordes.

¿El punto de partida es el 17,9% (tope de la distribución normal) o no? Y sobre el triángulo, probablemente tenía prisa, ya que no hay movimiento en el interior del triángulo, a lo largo de los bordes.

Sí, en el ejemplo la probabilidad de llegar al punto de partida (desde el que partió) es del 17,9%, es decir, la parte superior de la distribución. Resulta que con una probabilidad del 17,9%, en 10 pasos volverá por donde ha venido.

Bueno, entonces tenía razón sobre el triángulo. Como sólo necesitas cálculos para las caras, para cada punto de la cara tomas su coeficiente. Por ejemplo, para los puntos 16,06% y 16,01%, el coeficiente es 0,5, porque la segunda línea está formada por dos unidades. Entonces, para el 16,01%, la probabilidad es (17,9 + 0,5 * 16,01) / 2 = 12,9525%, y para el 16,06%: (17,9 + 0,5 * 16,06) / 2 = 12,965%.

Para los puntos 11,89% y 11,9%, se aplica un factor de 0,25, como los números de la tercera fila: 1, 2, 1. Entonces, para el 11,89%: (12,9525 + 0,25 * 11,89) / 2 = 7,9625%, y para el 11,9%: (12,965 + 0,25 * 11,9) / 2 = 7,97%.

Es decir, para cada nuevo punto se toma la probabilidad del paso anterior, se suma su valor puntual, se multiplica por el coeficiente de la serie dada y se divide por 2. Se resuelve con el bucle habitual sobre los índices de la serie de triángulos, sin necesidad de intentar embutir todo en una fórmula.

Bueno, entonces tenía razón sobre el triángulo. Como sólo necesitas cálculos para las caras, para cada punto de la cara tomas su coeficiente. Por ejemplo, para los puntos 16,06% y 16,01%, el coeficiente es 0,5, porque la segunda línea está formada por dos unidades. Entonces, para el 16,01%, la probabilidad es (17,9 + 0,5 * 16,01) / 2 = 12,9525%, y para el 16,06%: (17,9 + 0,5 * 16,06) / 2 = 12,965%.

Para los puntos 11,89% y 11,9%, se aplica un factor de 0,25, como los números de la tercera fila: 1, 2, 1. Entonces, para el 11,89%: (12,9525 + 0,25 * 11,89) / 2 = 7,9625%, y para el 11,9%: (12,965 + 0,25 * 11,9) / 2 = 7,97%.

Es decir, para cada nuevo punto se toma la probabilidad del paso anterior, se suma su valor puntual, se multiplica por el coeficiente de la serie dada y se divide por 2. Se resuelve con el bucle habitual sobre los índices de las filas del triángulo, sin necesidad de intentar meter todo en una fórmula.

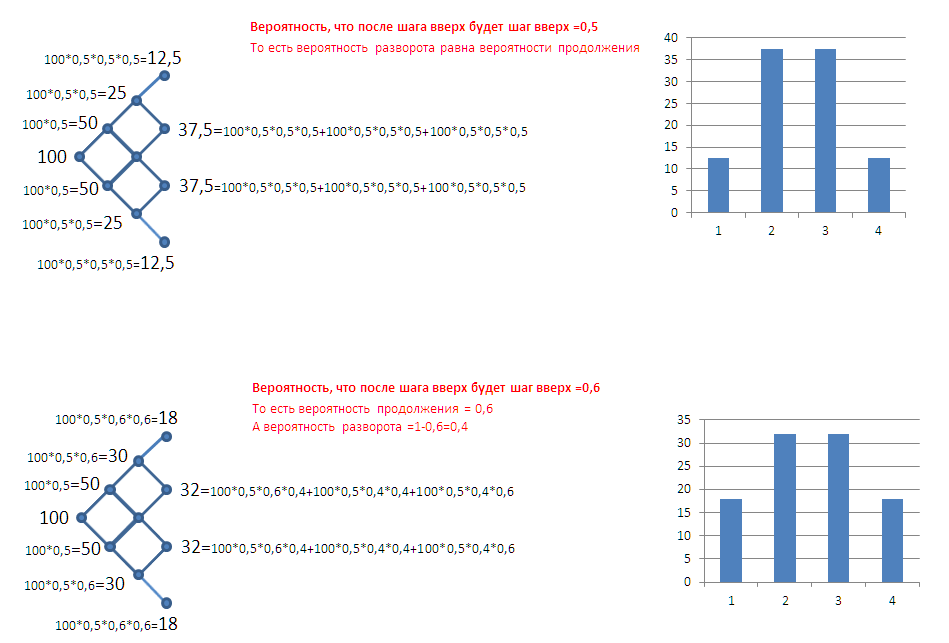

Aquí hay un ejemplo en la imagen. Hay dos casos. En el de arriba la probabilidad de inversión en cada paso es del 50%, es decir, el proceso no tiene memoria, entonces se obtiene la distribución de densidad de probabilidad como se dibuja. Es muy fácil calcular la probabilidad de inversión para los valores extremos sólo (12,5/100)^(1/3)=0,5. Es decir, la probabilidad de inversión para el valor extremo se calcula fácilmente, pero para 37,5 no sabemos calcular la probabilidad de inversión.

La figura siguiente es más complicada, ya que el proceso ya tiene memoria, donde la probabilidad de que el siguiente paso sea en la misma dirección que el anterior es de 0,6 y la probabilidad de inversión es de 0,4. La densidad de probabilidad de la distribución difiere del caso anterior. De ahí la pregunta de cómo calcular la probabilidad de inversión utilizando únicamente la función de densidad de probabilidad.

También en este caso, podemos tomar el valor extremo (18/100)^(1/3)=0,56 que es la probabilidad media de inversión, ya que era de 0,5 en el primer paso.

Pero, ¿cómo podemos encontrar la probabilidad de inversión para valores de 32?

¿Tal vez estoy pensando de manera equivocada y hay una manera que es significativamente diferente de lo que he mostrado? Es decir, necesito calcular a partir de la forma de la distribución cuál es la probabilidad media de inversión (o de continuación) resultante de esa forma particular de la distribución.

A primera vista, el problema habitual del campo de las cadenas de Markov es la evolución de la distribución inicial en el tiempo. La complicación se debe a que la cadena es de segundo orden (la probabilidad del precio en el momento n depende no sólo del precio en el momento n-1, sino también en el momento n-2)

El cálculo tiene que hacerse numéricamente. Elegantemente (analíticamente) sólo se podría calcular la distribución estacionaria, pero aquí obviamente no está definida.

en una distribución normal no hay memoria y la probabilidad de que cada paso siguiente sea dirigido =50%.

No hay memoria en ninguna distribución. La probabilidad de continuación/reversión no viene determinada por el tipo de distribución, sino por la correlación de los incrementos (en el caso más general).

A partir del tipo de distribución de los incrementos se puede determinar la otra: la probabilidad de alcanzar un determinado nivel en un determinado tiempo (si entiendo bien, no soy matemático).

Estos problemas se encuentran en los cálculos de las opciones, búsquelos en Google.

Pero parece que quieres usar una distribución de valores - no puedo decir nada aquí.

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

Quién es bueno en matemáticas, por favor ayúdeme a resolver este problema, no puedo averiguar cómo hacerlo.

Tenemos un gráfico de densidad de probabilidad para la distribución normal, en la distribución normal no hay memoria y la probabilidad de dirección de cada paso siguiente =50%.

Supongamos que tenemos una persona que da 10 pasos, puede dar un paso a la derecha o a la izquierda, cada paso siguiente es independiente del anterior y la probabilidad de ir a la izquierda o a la derecha es del 50%. Entonces podemos construir una tabla de densidades de probabilidad y estimar con qué probabilidad se alejará del punto de partida en 10 pasos. La 6ª columna muestra la probabilidad en %. La tabla muestra que con una probabilidad del 0,0977% se moverá hacia la derecha desde el punto de partida durante 10 pasos o con una probabilidad del 4,39% se moverá 6 pasos durante 10 pasos.

Es sencillo, la probabilidad de inversión es siempre del 50%, pero si la probabilidad de inversión es diferente al 50%, el gráfico de densidad de probabilidad será diferente.

Y de ahí la pregunta, cómo con sólo el gráfico de densidad de probabilidad, calcular la probabilidad de inversión en cada paso.

Digamos que tenemos este gráfico de densidad de probabilidad

Aquí, en el eje x, se puede ver cuántos pasos dio la persona desde el punto de partida, de -10 (a la izquierda) a +10 (a la derecha) y firmado con qué probabilidad lo hizo en %. ¿Cómo puedo encontrar la probabilidad de que cada paso se invierta?