De la teoría a la práctica - página 677

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

Sí) Tienes razón, es que cuando cojo colas gordas por adelantado... El sistema de órdenes me funciona bien en cualquier dirección... pero a veces la pérdida de los precios es simplemente "temblorosa" supera los riesgos estadísticos cuando puedo utilizar situaciones de mercado con un riesgo dado del depósito y ganar... entonces tengo que aumentar los riesgos... o simplemente esperar y esperar que las próximas sesiones de comercio sean lo suficientemente rentables en total, para cubrir las pérdidas lo suficientemente rápido...

Tengo varias preguntas, gracias, CheGevara. ¿Qué es primario, MM o todo lo mismo MO> 0? Si ponemos en juego la suposición de que después de todo el mercado es aleatorio, exponencial (geométrica en términos de discreción) modelo de paseo aleatorio no va a hacer dinero en los valores atípicos (o una pequeña desviación en el proverbial 2% de no aleatoriedad, cubierto por la propagación total), finalmente da cero o alrededor de eso, entonces el juego en un evento aleatorio a su favor cuando se utiliza MM. O por el contrario: el mercado da una oportunidad, entonces con todo el poder de MM aumentar la oportunidad proporcionalmente

no... el mercado no deja lugar a dudas... hay que abrir las operaciones antes de la subida prevista... de lo contrario te quedas sin dinero... la MM también es importante, y antes de abrir las órdenes hay que calcular las posibles cantidades de pérdidas en función de la situación...

Sobre la proporción "cuadrado del desplazamiento ~ tiempo" y la aplicabilidad de la teoría del movimiento browniano a los precios. https://www.mql5.com/ru/articles/1530:

Lo ilusorio de esta noción es que el proceso no es wieneriano

Y el proceso en el mercado no es un proceso de Wiener. Es el movimiento de Laplace, o como Novaja señaló correctamente - Proceso gamma de varianza.

Sigue existiendo la proporción "cuadrado del desplazamiento ~ tiempo", pero es más compleja. No se puede escapar de esta ley universal. Tenemos mucha suerte de que sea así. Lo único desafortunado es que nosotros, dubya, no podemos derivar una fórmula para la varianza probable en el mercado en un momento dado.

No puedo revelar lo que sé... y no necesito hacerlo. no puedo revelar lo que sé ... y no tengo que hacerlo ... como sus carriles que siguen puede abrir más que yo ... pero por respeto a la gente como Novaja, Aleksandr_K voy a dar una pista ... aquí se ve el crecimiento de los volúmenes de garrapatas ... no veo un patrón ... No hablo de señales, digo que la aleatoriedad es aleatoria en un 98% ... pero el carácter del movimiento aleatorio puede dar algo importante teniendo en cuenta el hecho de que se forman colas gruesas después de la línea roja. Novaja sabe aproximadamente a lo que me refiero) no llegué a ella basándome en los volúmenes en sí, es que esas señales, que no están relacionadas con ningún volumen en absoluto, fueron especialmente rentables y coinciden aproximadamente con aquellos lugares donde está la línea roja... no en todos los lugares donde está esta línea... es comprensible... pero exactamente donde está una de las líneas rojas.

construya una correlación del análisis de los acontecimientos precedentes con lo que ya ha sucedido, y verá lo que necesita ver y donde necesita verlo.

Fin de la sesión americana, comienzo de la asiática. Cambio de divisas. Recogiendo la masa en los intercambios. Cierre de la jornada bancaria. Devengo de swaps en operaciones abiertas. El número de acuerdos desciende considerablemente.

:))))

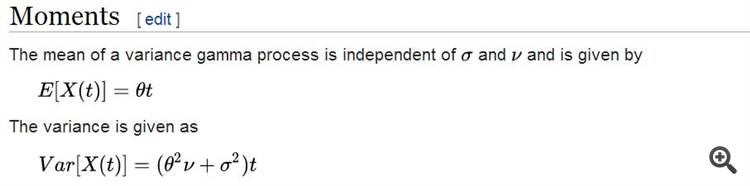

Aquí está la expectativa y la varianza para el proceso gamma de la varianza:

Como podemos ver, la desviación del proceso respecto a la expectativa (en la que se tiene en cuenta la demolición) también es proporcional a la "raíz de t".

Pero, - inteligentemente.

No sigma*sqrt(t), como en el proceso de Wiener, sino mucho más interesante, incluyendo el factor de deriva...

Aquí, quien primero entienda esto y lo ponga en práctica en la CT, puede ir en silencio a por el Premio Nobel.

No sé por qué están ***ing alrededor.

para pensar, para reírse, para hacer tonterías. Estoy contento con todo, no hay quejas))))

Qué hacer: la eterna pregunta. Para empezar, recuerda la regularización y el traqueteo.

Vea cómo entró Gorchakov (a partir del minuto 22)youtu.be/uhfi4Vc0178 y lo que hizo... Si algo

llegar a recordar las pruebas de esfuerzo simuladas con la submezcla de ruido y demás, para no quedar atrapado en la

la próxima vez. Olvídate del 25% mensual e intenta hacer un modelo que tire un poco en el +...

Aquí, incluso Goncharov recorta las brechas para el intradía ya que son incrementos mayores.

Aquí está la expectativa y la varianza para el proceso gamma de la varianza:

Como puedes ver, la varianza del proceso respecto a la expectativa (en la que se tiene en cuenta la deriva) también es proporcional a la "raíz de t".

Pero... es difícil.

No sigma*sqrt(t), como en el proceso de Wiener, sino mucho más interesante, incluyendo el factor de deriva...

Aquí, quien primero lo entienda y lo ponga en práctica en la ST, puede ir a por el Premio Nobel en silencio.

Entonces, la expectativa de la estera == función lineal del tiempo? no es una constante? ¿O es un error?

Cálmate con el Premio Nobel y usa tu cerebro.es decir, la expectativa == función lineal del tiempo? no una constante? ¿O es un error?

Tomado de Wikipedia...

Sinceramente, nunca me he enfrentado a este proceso, pero aparentemente sí, lineal en el tiempo.

Tomado de Wikipedia...

Sinceramente, nunca me he enfrentado a este proceso, pero aparentemente sí, lineal en el tiempo.

Veo que ya has puesto a Kolmogorov en el mismo tablero que la Wikipedia... es triste.