Autoengaño del comerciante: desconfianza en los delanteros. - página 13

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

Digamos que has determinado el mínimo con una "montecarl". ¿CUAL ES LA LONGITUD DE TU HISTORIA? ¿CUAL ES LA LONGITUD DE TU HISTORIA? Hasta que no muestre una forma real de calcular el corte de optimización - todo lo dicho es sólo una forma de SAMOUBMAN y lirismo sobre temas de conocimiento común. La renta variable, ya lo he dicho, no te salva del encaje. Toda su lógica lleva a una sola solución: probar en TODA la historia. Sin embargo, se limita a esto. ¿Por qué? Si no necesita forwards - pruebe en todo el historial disponible y su "validez de las estadísticas" será máxima.

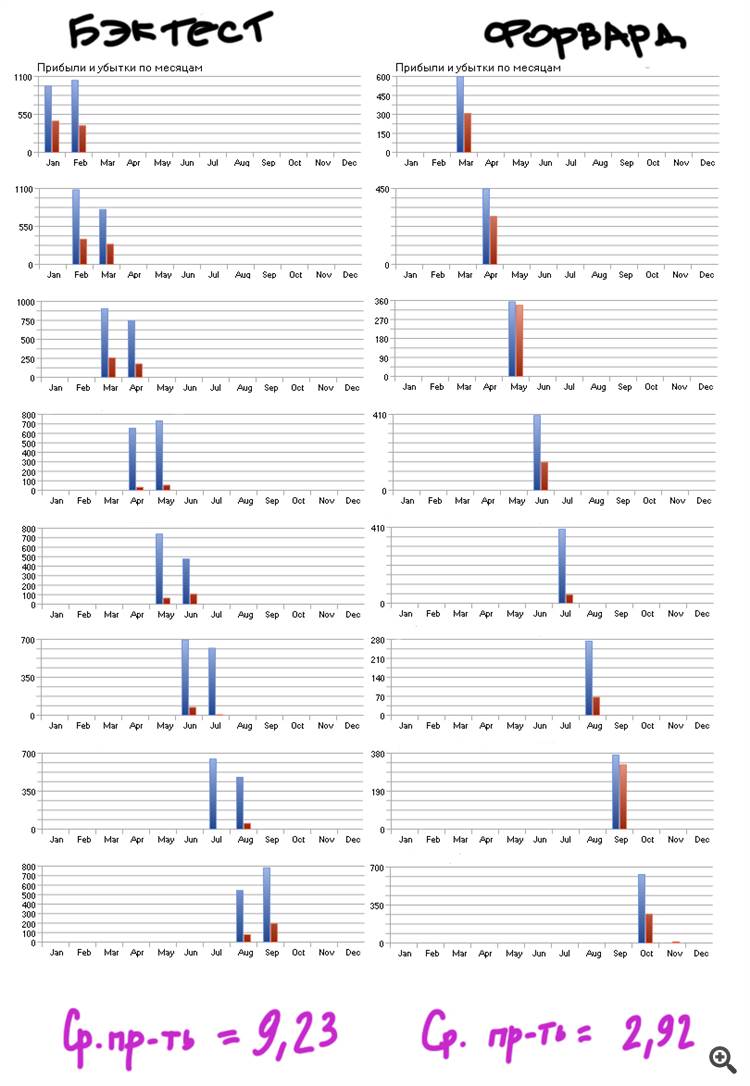

Mi forma es sencilla, comparo la suma de los delanteros obtenidos en la misma parcela, pero con diferentes pasos. El mejor resultado da el mejor paso de la prueba. ¿Y con qué se compara?

De ninguna manera, el tipo de eqvidad no es una condición suficiente. Ya demostré antes que un eqiti pijo, puede ser el resultado de un ajuste. Y su delantero echará de menos un TS tan ajustado. Un ejemplo sencillo: la prueba a futuro con un período de 1 año este TS pasará, porque la calidad general de la equidad de la estrategia es bastante alta:

Incluso el avance semestral pasará. Pero esto no lo hace más dulce, ya que el ST es un encajado.

Mi método es sencillo, comparo la suma de los delanteros obtenidos en la misma parcela pero en diferentes pasos. El mejor resultado da el mejor paso de la prueba. Como no quiero un razonamiento abstracto, sino maximizar los beneficios, comparo los beneficios que muestran los forwards. ¿Y con qué se compara?

Por supuesto que sí, toma la cola de los delanteros en toda la historia y la analiza.

"Encolar a los delanteros" ya es más interesante. ¿Y cómo vas a pegar a los delanteros? ¿A mano? No se conoce ningún software que pueda hacerlo automáticamente.

Según esta lógica, el mejor tipo de optimización es el de los últimos 20 años. Mejor aún, más de 100. La naturaleza del gráfico de precios tiende a cambiar con el tiempo. La selección de la profundidad de la historia es un tema aparte. Pero debería haber muchos delanteros, eso es seguro.

Mi método es sencillo, comparo la suma de los delanteros obtenidos en la misma parcela pero con diferentes pasos. El mejor resultado da el mejor paso de la prueba. Como no busco un razonamiento abstracto, sino el máximo beneficio, comparo el beneficio que muestran los forwards. ¿Y con qué se compara?

"Encolar a los delanteros" ya es más interesante. ¿Y cómo vas a pegar a los delanteros? ¿A mano? No se conoce ningún software que pueda hacerlo automáticamente.

No lo voy a hacer :) Me pongo a pegar enseguida. Sí, es mucho más difícil, sí, tienes que escribir un motor que emule la optimización, pero obtienes resultados en los que puedes confiar casi inmediatamente.

La propia ST debe adaptarse a la naturaleza cambiante del mercado. La superación constante de los parámetros no resolverá el problema https://www.mql5.com/en/charts/3755939/eurusd-m5-e-global-trade

¿Y qué significa "emular" la optimización?

Esto significa un mecanismo que optimiza los parámetros necesarios del EA justo durante el backtest según el principio que usted desee.

Como resultado, el propio backtest se convierte en un encolado hacia delante.

Esto significa un mecanismo que optimiza los parámetros necesarios del EA justo durante el backtest según el principio que usted desee.

Como resultado, el propio backtest se convierte en un encolado hacia delante.