Aprendizaje automático en el trading: teoría, práctica, operaciones y más - página 2476

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

no creo y no veo ninguna razón para incluir modelos financieros de libros/blogs/artículos (y distribuciones procesadas estadísticamente) en el análisis financiero al aproximar/interpolar el caos... para extrapolar aún más el resultado

Sí, es la base, ya ves la cosa, la gente ha creado estas fórmulas y modelos sin referencia al problema, han intentado hacer algo universal, pensando ingenuamente que se aplica a todo. Por alguna razón, a todo el mundo le gusta lanzar palabras como Laplace, Fourier, Taylor, distribución normal, y pensar que si lo cosen todo en un sistema, seguro que funciona por alguna razón. Se me daba bien, derivaba la fórmula de Tsiolkovsky en mi rodilla y nadie podía entender cómo lo hacía... Tuve esta experiencia, estaba Intenté predecir la siguiente vela en mi Asesor Experto usando sistemas de ecuaciones lineales e hice matrices enormes, y calculé los determinantes y otras cosas, y pensé que era tan genial, que nadie lo tenía, pero cuando lo probé resultó ser una completa mierda, pensé que era tan genial y que nadie más lo tenía, pero cuando lo probé resultó ser una completa mierda. aunque según mi estimación debería haberme convertido en el gurú del mercado en el siguiente momento, fue probablemente hace 5 años, estaba terminando la universidad ( por cierto sabía matemáticas y física muy bien ), quiero decir que saber grandes fórmulas y teoremas no nos hace más fuertes que el trader promedio, y si hablamos del lado práctico nos hace aún más débiles al final... El camino correcto es ir hacia atrás. Hay que preguntarse primero con qué contamos, responderlo en términos humanos sencillos y luego convertirlo todo en algún criterio matemático. Ahora sé que para hacer eso no hay que pensar en el modelo original y en cómo construirlo, sino que hay que ir del final al principio, si el modelo produce las cifras correctas entonces después se puede intentar entenderlo, pero todo se reduce a la IA, y cuanto más inteligente sea el sistema más molestará a las matemáticas, yo superé esa barrera y en mi trabajo intento delegar todo lo posible en la máquina.

Encontré su respuesta antes... Puede que me haya precipitado con mi anterior post... probablemente debería partir al menos de una parábola como función que describe el movimiento con velocidad y aceleración... (Incluso he visto este tipo de gráficos y griegas (delta y gamma) de las opciones en algún lugar - no lo recuerdo y no lo encuentro - y no lo necesito - porque necesitamos el análisis del tiempo - horizontal, no vertical)

Simplemente puse la Parábola como ejemplo de cómo se puede comprimir un número infinito de datos en un número finito, hay un número infinito de puntos en el gráfico, y se puede reducir a una fórmula con sólo 3 coeficientes. Entiendo lo que estás pensando. Puedes tomar cualquier función como:

A[1]*X^0+A[2]*X^1+ ... + A [N]*X^N, es en el caso general una serie de Taylor (serie funcional), salvo que A[i] > 0 para todo i = 1...N da en el caso general un crecimiento constante de la primera derivada, por decirlo claramente:

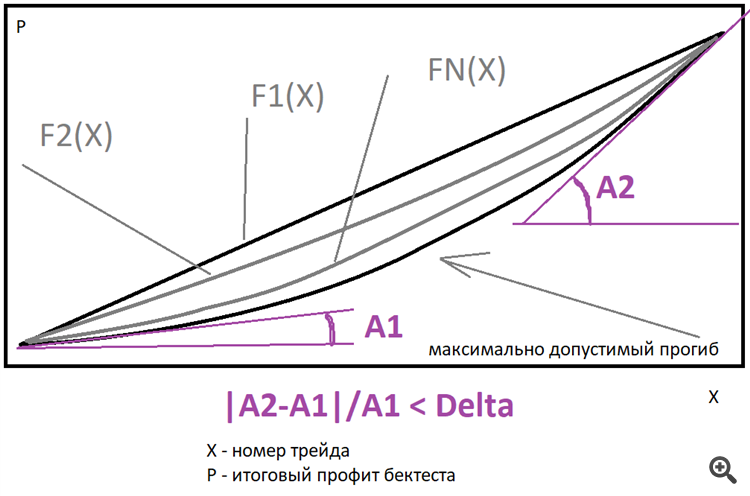

Lo ideal es una línea recta, pero se puede utilizar una familia de funciones de potencia del tipo que he descrito anteriormente para estimar las desviaciones. Sólo hay que especificar cuántas veces la derivada final puede ser mayor que la derivada inicial. Es posible aproximar la gráfica final cerca de dicha familia, encontrar la mejor función y buscar la desviación de la gráfica real con respecto a esta función. Yo utilizo sólo la línea recta, pero tal vez amplíe la funcionalidad más adelante, esto dará una ganancia de eficiencia y como resultado puede disminuir la necesidad de instalaciones de computación en el caso de un enfoque inteligente.

Evgeniy Ilin #:

reducir la necesidad de potencia de cálculo con el enfoque adecuado.

Consigue alguna librería de métodos numéricos y habrá un aumento de potencia, quizás incluso en la gpu

Consigue alguna librería para métodos numéricos y habrá un aumento de potencia, quizás incluso en la gpu

La idea no es mala, pero por lo que sé para vidyuha necesidad de escribir el código de una manera muy extraña, ya que todo funciona un poco diferente, biblioteca ya hecha es poco probable que funcione, lo más probable es que usted tendrá que escribir usted mismo. Por cierto, tal vez algún día me haga con él.

Así que, como siempre, toda la diferenciación se reduce a LOC... y toda la predicción del futuro a la función objetivo, que debería derivarse de esta LOC... gracias por las imágenes...

De momento, pensaré en cómo estimar la demanda-oferta (la liquidez real es más importante para mí que las regularidades no descubiertas, que aún no estoy dispuesto a entregar a una máquina de probabilidad estadística)...

pero voy a recordar sobre la responsabilidad del desarrollador para elegir las características que son importantes para él ... Y luego, según el patrón: normalizar las entradas, calcular las probabilidades, probablemente agrupar (si hay muchos datos), construir un gradiente, encontrar todos los valles (usando OLS) , normalizar todos los valles y resumir en una función común... como he dicho "hasta la saciedad"... pero la asistencia mecánica es más rápida...

Lo ideal es una línea recta, pero se puede utilizar una familia de funciones de potencia como la que he descrito anteriormente para estimar los valores atípicos. Sólo hay que especificar cuántas veces la derivada final puede ser mayor que la derivada inicial.

¿La familia de funciones de potencia se convierte en una distribución logarítmica normal o la refleja?... perdón si la pregunta es tonta

pregunta eliminada, la respuesta es probablemente no .

De hecho, no entiendo mucho. Digámoslo así:

1) ¿Cuál es la función objetivo y por qué la necesita?

2) ¿Por qué necesitas la distribución lognormal y por qué crees que la necesitas?

3) No entiendo muy bien cómo una "familia" de funciones puede convertirse en una única función prototípica, incluso una distribución lognormal.

4) ¿La distribución lognormal de qué? ¿Cuál es la variable aleatoria de su distribución?

5 ) ¿Qué es una empresa multinacional?

Intenta hacer la pregunta en un lenguaje sencillo y obtener una respuesta sencilla ) lo siento si es que hay algo )

De hecho, no entiendo mucho. Digámoslo así:

1) ¿Cuál es la función objetivo y por qué la necesita?

2) ¿Por qué necesitas la distribución lognormal y por qué crees que la necesitas?

3) No entiendo muy bien cómo una "familia" de funciones puede convertirse en una única función prototípica, incluso una distribución lognormal.

4) ¿La distribución lognormal de qué? ¿Cuál es la variable aleatoria de su distribución?

5 ) ¿Qué es una empresa multinacional?

Intenta hacer una pregunta en lenguaje sencillo y obtener una respuesta sencilla ) lo siento si es que hay algo )

1) la salida es una función para la predicción (en este contexto, no para los niveles de la red neuronal)

2) porque hay asimetría (introducida por el % de la tarifa*el tiempo y los propios compradores-vendedores)

3) ... porque son del mismo tipo - ¿por qué el prototipo debería ser diferente?... vamos, veo que la distribución de la potencia es un indicador de dependencia inversa

4) el precio es una variable aleatoria

5) método de mínimos cuadrados

la pregunta era originalmente (en mi mente) "determinar el desequilibrio acumulado Débito-Crédito" (también perdón por la expresión) en Rango (y en el horizonte de tiempo) -- aquí, sin aprender, uno tiene que contar por ahora... Pero gracias por el recordatorio sobre la modelización - no soy físico, soy ecólogo - es más fácil para nosotros (sin funciones y modelización, pero con distribuciones, hechos y probabilidades; no predecimos el ecosistema, aunque sería bueno evaluar los riesgos a veces; no profundizamos en la teoría) - sólo era interesante lo que podríamos hacer con estas probabilidades más tarde (con beneficio)

De hecho, no entiendo mucho. Digámoslo así:

1) ¿Cuál es la función objetivo y por qué la necesita?

2) ¿Por qué necesitas la distribución lognormal y por qué crees que la necesitas?

3) No entiendo muy bien cómo una "familia" de funciones puede convertirse en una función prototípica, incluso una distribución lognormal.

4) ¿La distribución lognormal de qué? ¿Cuál es la variable aleatoria de su distribución?

5 ) ¿Qué es una empresa multinacional?

Intenta hacer la pregunta en un lenguaje sencillo y obtendrás una respuesta sencilla ) lo siento si es que hay algo )

1) la función objetivo o de aptitud es una medida cuantitativa del rendimiento de su algoritmo

Si se entrena, por ejemplo, la regresión, la función objetivo es una función/fórmula utilizada para calcular un error para el algoritmo, lo mismo con el algoritmo genético o cualquier otro algoritmo que minimiza/maximiza casi cualquier algoritmo MO

https://ru.wikipedia.org/wiki/%D0%A6%D0%B5%D0%BB%D0%B5%D0%B2%D0%B0%D1%8F_%D1%84%D1%83%D0%BD%D0%BA%D1%86%D0%B8%D1%8F

5) método de mínimos cuadrados

- lo tengo - para optimizar cualquier TS en cualquier índice (entrenando durante cualquier periodo a elección del desarrollador)... - para obtener las condiciones para entrar con el mínimo error en su propia indu...

(aunque se trata de probabilidades diferentes a las que pensaba como ecologista, evaluando el entorno y las condiciones)