Discusión sobre el artículo "Matemáticas en el trading: Ratios de Sharpe y Sortino"

¿Coinciden, pero no siempre? ¿A qué se deben las diferencias?

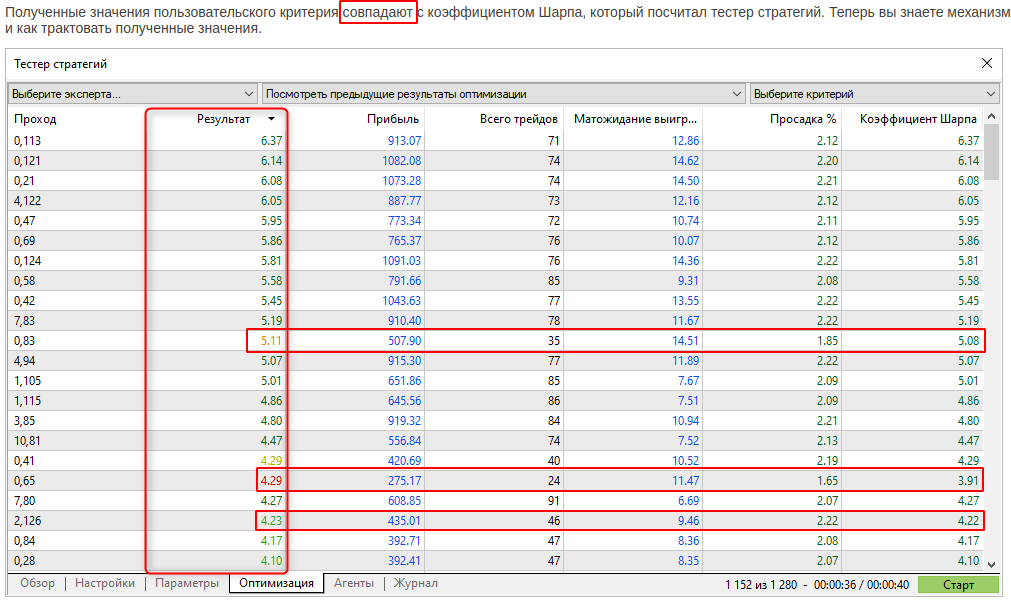

Añadimos una penalización por un número reducido de operaciones en una pasada. Esto nos permitió garantizar la convergencia de los resultados en la optimización genética.

Si no se aplica la penalización, en algunos casos la optimización genética tenderá a seleccionar parámetros con un número muy pequeño de operaciones, pero con una gran ratio de Sharpe.

Añadimos una penalización por un número reducido de operaciones en una pasada. Esto nos permitió garantizar la convergencia de los resultados durante la optimización genética.

Si no se aplica la penalización, en algunos casos la optimización genética tenderá a seleccionar parámetros con un número muy pequeño de operaciones, pero con una gran ratio de Sharpe.

¿No es éste el objetivo del Criterio Exhaustivo?

Si calculo algo yo mismo, espero ver ahí números "limpios", sin penalizaciones automáticas (por cierto, yo mismo puedo "penalizar" mi criterio por el número de operaciones).

Reconsidere esta pregunta, por favor.

De nuevo, ¿qué es un "número bajo"? En cuanto a mí, 70-80 no es suficiente, pero usted no tiene una pena para este tipo de pases.

¿Es el número de operaciones en comparación con otros pases?

¿Está normalizado por la duración del intervalo de prueba?

Nuevo artículo Matemáticas en el trading: Se han publicado los ratios de Sharpe y Sortino:

Autor: MetaQuotes

Intente comprobarlo usted mismo.

Vea también ejemplos en Internet. Por ejemplo - https://www.educba.com/sortino-ratio/

- www.educba.com

El uso de cero para "sin riesgo" no es la forma en que debería utilizarse.

Como mínimo, la rentabilidad sin riesgo es la que obtendría de su capital si lo depositara, comprara bonos del Tesoro, etc., es decir, una rentabilidad sin riesgo para el capital. no indicar un valor actual para esto aumenta artificialmente el ratio de Sharpe.

Debido a las preguntas sobre la relación aguda de las señales que son bastante éxito, pero tienen una relación aguda de menos de 1 Tomé uno:

Expected Payoff: 54.58 USD,

Profit Factor: 3.27,

Monthly growth:28.80%,

Annual Forecast:349.40%)

=> pero una relación aguda de: Sharpe Ratio: 0.27

Así que tomé el script de este artículo y lo modifiqué un poco para que lea el historial de operaciones de una señal y calcule dos tipos de ratios agudos.

Pero en lugar de utilizar periodos de tiempo (año, mes, día..) para calcular los rendimientos de la media y la desviación estándar, utilizo las operaciones individuales o posiciones.

Calculo dos rendimientos diferentes:

- uno es sólo el beneficio dividido por el volumen de cierre para obtener un resultado por un lote y

- el otro calcula (cierre-apertura)/apertura similar al script que calcula con apertura y cierre de las barras de día y hora.

Las funciones para el promedio y la desviación estándar no fueron cambiadas solo la parte que lee el archivo del historial de operaciones (guardado en la carpeta Common) y la función que llena los arrays con los resultados son modificadas:

Para la señal mencionada obtengo esto:

Avg of Profit/Vol: 23.9115

StdDev: 88.985

Sharpe_annual(Prof/vol): 8 ,48

Ratio Shart de (Cierre-Apertura)/Apertura:

Avg de Cl-Op/Op: 14,5605

StdDev: 79,645

Sharpe_annual(Cl-Op/Op): 5.77

Esto parece mejor que las cifras oficiales.

Adjunto el script. Sólo hay que seleccionar una señal, guardar su historial de operaciones en la carpeta común e iniciar el script.

Lo que no hice fue que las matrices de los resultados deben ser reducidos por el número de entradas que son cero, ya que se utilizan para calcular la media y la desviación estándar!

Este pensamiento me vino sólo esta mañana.

- 2022.10.13

- www.mql5.com

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

Artículo publicado Matemáticas en el trading: Ratios de Sharpe y Sortino:

El rendimiento es la métrica más obvia usada por los inversores y los tráders principiantes a la hora de analizar la efectividad del comercio. Los tráders profesionales utilizan herramientas más fiables para el análisis de estrategias, como los ratios de Sharpe y Sortino.

El gráfico muestra claramente que los valores del ratio de Sharpe anual cambian cada mes. Depende de cómo haya cambiado el gráfico EURUSD ese mes. Pero, al mismo tiempo, el valor del ratio de Sharpe anual para cada mes en todos los marcos temporales casi no cambia.

Así, podremos calcular el ratio de Sharpe anual en cualquier marco temporal, mientras que el valor resultante tampoco dependerá del número de barras sobre las que se hayan obtenido los rendimientos. Esto significa que el anterior algoritmo de cálculo puede usarse durante las pruebas, la optimización y el monitoreo en tiempo real. Lo principal es que la matriz de rendimientos no sea demasiado pequeña.

Autor: MetaQuotes