Discusión sobre el artículo "Random Walk y el Indicador de Tendencias"

В статье есть одно серьёзное противоречие. С одной стороны, мы установили с помощью индикатора трендовости, что реальной курс – трендовый. С другой стороны, мы утверждаем, что реальный курс колеблется в границах горизонтального фундаментального канала. А горизонтальный канал – очень сильный признак антитрендовости.

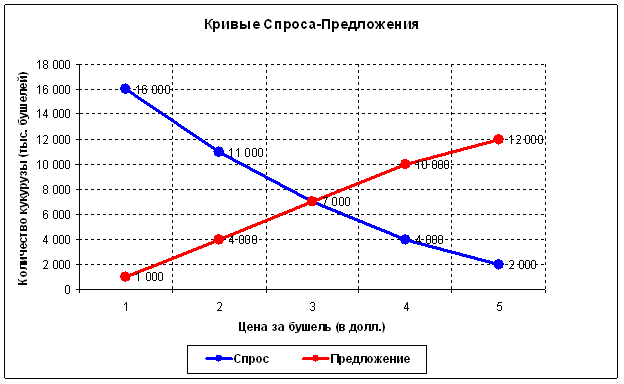

No hay ninguna contradicción. La ley fundamental de la oferta y la demanda predice estos efectos. Esta es la cuestión: todo el modelo debe considerarse de forma dinámica, es decir, los límites del canal fundamental horizontal cambian con el tiempo. Para entender de qué estoy hablando, es necesario considerar primero un modelo clásico estático de oferta y demanda (para el "aquí y ahora"):

Es decir, en cada momento del tiempo, sólo hay un punto de intercambio de un bien (en este caso, 7.000 fanegas a un precio de 3 dólares) con la máxima eficiencia. En todos los demás puntos, se intercambiarán menos bienes por menos dinero. La situación macroeconómica cambia constantemente, lo que significa que este punto de intercambio eficiente también cambia. Sin embargo, el mercado es eficiente y su principal tarea es buscar constantemente ese punto o el precio de equilibrio ("todos los que querían comprar - compraban, todos los que querían vender - vendían"). El volumen en este punto debe ser grande, porque en él se intercambia la máxima cantidad de bienes. El mercado tarda tiempo en alcanzar tal volumen. Esta teoría predice el efecto de la acumulación de volumen:

El mercado se encuentra la mayor parte del tiempo en fase de consolidación (en la zona de su máxima eficacia).

Sin embargo, la economía mundial en su conjunto evoluciona constantemente. Surgen nuevas tecnologías, mejora el nivel de vida. En consecuencia, por una parte se necesitan cada vez más bienes y servicios y, por otra, el progreso científico y tecnológico permite producir cada vez más bienes y servicios. La liquidez aumenta con el tiempo. El volumen de los mercados mundiales debe crecer y, en consecuencia, su volatilidad aumenta y, por tanto, el tamaño de las crisis se desploma. Como la demanda aumenta con el tiempo, el precio sube. Al mismo tiempo, el progreso científico y tecnológico proporciona a esta demanda cada vez más bienes y servicios. En consecuencia, el punto de equilibrio suele desplazarse hacia arriba y hacia la derecha con el paso del tiempo. El mercado, que deambula constantemente en torno a este punto, también crecerá en general (tiende a los precios altos).

De ahí viene precisamente este "efecto de tendencia". Todo cuadra tan bien con los cálculos matemáticos que resulta sencillamente impresionante. En cualquier caso, los efectos económicos deberían explicar las dependencias matemáticas, pero en ningún caso al revés.

Hay una inexactitud en el artículo, si tomamos como analogía a un marinero borracho, entonces el tamaño del paso es diferente. A grandes rasgos 1 paso mide 80 cm si se va del pub, el paso de vuelta (al pub) 60 cm. La tendencia es la misma, también se sabe que el movimiento descendente del mercado es más rápido que el movimiento ascendente. Y en el artículo todos los pasos son iguales +1 o -1.

Así que este modelo no puede considerarse adecuado. Es sólo una moneda, cuyas propiedades de distribución son conocidas y estudiadas desde hace mucho tiempo.

hay una inexactitud en el artículo, si tomamos el marinero borracho como analogía, entonces el tamaño del paso es diferente. A grandes rasgos 1 paso es de 80 cm si se mueve desde el pub, paso atrás (al pub) 60 cm. La tendencia es la misma, también se sabe que el movimiento descendente del mercado es más rápido que el movimiento ascendente. Y en el artículo todos los pasos son iguales +1 o -1".

La moneda tiene un análogo continuo - el modelo de movimiento browniano geométrico. Se describe aquí http://algoritmus.ru/?p=2889.

"Enfoque estocástico para resolver problemas de trading algorítmico".

Autores: Arsen Yakovlev, Grigory Franguridi

Publicado: Revista "D-Shtrich" #16/6 Septiembre 2010

Este artículo tiene las mismas ideas que el mío, sólo que con más matemáticas. Tomar un modelo discreto o continuo es cuestión de gustos. Son lo mismo. Sólo que un modelo tiene integrales y el otro tiene sumas. Y el modelo de la moneda ya lo entienden los escolares, mientras que el modelo continuo sólo lo entienden los estudiantes.

"también se sabe que el movimiento a la baja del mercado es más rápido que el movimiento al alza" - esto es muy interesante para mí - me puede dar un enlace a la investigación / artículo - lo necesito para la auto-educación.

"Así que este modelo no puede considerarse adecuado de ninguna manera. No es más que una moneda cuyas propiedades de distribución se conocen y estudian desde hace tiempo." - Ningún modelo describe adecuadamente la realidad al 100%. Incluido el tipo de moneda como modelo de mercado. Por eso tuvimos que inventar un modelo de moneda con tendencia para que fuera más adecuado al mercado.

- 2010.09.13

- val

- algoritmus.ru

¿Por qué una moneda, exactamente? Tiene dos caras, ¿qué reflejan? Sólo un paseo aleatorio ideal en línea recta (análogo - arriba, abajo), es decir, unidimensional. El precio puede tener otro estado - plano, es decir, ya es una moneda con tres caras, es decir, tenemos un paseo aleatorio bidimensional. De los gráficos anteriores se desprende que ese estado del mercado prácticamente no se modela: no podemos ver un flat duro.

La curva amarilla de la figura 2 es la más cercana a un plano. El plano más ajustado se obtendrá si tomamos el parámetro a=-0,5. Entonces obtendremos una línea horizontal +1 -1 +1 -1 -1 -1 -1 -1 ..... Así que dos caras de la moneda son suficientes para describir un plano. Por cierto, "plano" en términos del artículo se llama "anti-tendencia".

Pero entonces todo el gráfico se volverá más horizontal, si he entendido bien, y en el mercado real puede haber tanto una tendencia aguda como una plana dura, es decir, estos fenómenos son independientes. La independencia es la necesidad de una tercera cara de la moneda. Simplemente, el mercado está vagando en el plano, porque el factor tiempo deambula, y la moneda tiene un modelo unidimensional de vagar, y un simple (sin vagar) barrido de este modelo para el tiempo no es del todo correcto. Pero a pesar de este artículo es muy útil.

Exactamente correcto, En el modelo de moneda con una tendencia, trendiness se considera constante durante toda la vida del mercado. Y como muestra el indicador de tendencia en el tipo real, la tendencia cambia constantemente. Y sólo en promedio durante un largo período de tiempo (años) trendiness se mide como una constante.

Para que el modelo "tipo de cambio con tendencia" se corresponda con el mercado, se puede complicar. Se puede hacer que el parámetro "a" dependa caóticamente del tiempo o se puede inventar otra cosa. Es algo creativo. En sentido estricto, no es necesario introducir una segunda dimensión, pero si se quiere, se puede añadir un segundo multiplicador caótico junto a "a".

Se necesita un modelo simple con una tendencia constante para probar, por ejemplo, este indicador New Moving Mini-Max indicador de análisis técnico y su implementación en MQL5. No es realista tratar con tal indicador en el curso real, pero sería algo agradable probarlo en un modelo simple con una tendencia constante.

...Tomar un modelo discreto o continuo es cuestión de gustos. Son lo mismo. Sólo que un modelo tiene integrales y el otro sumas. Y el modelo de monedas ya lo entienden los escolares, y el modelo continuo sólo los estudiantes...

ahí es donde está el error.

1. la transición del modelo continuo al modelo discreto debe hacerse correctamente.

2. Ambos modelos pueden ser iguales (continuo y discreto), pero es necesario que se cumpla la condición, el paso en + y en - debe ser el mismo. Su magnitud.

3. tomó barras para analizar, que su afirmación sería cierta "Son iguales". Sólo que un modelo tiene integrales y el otro tiene sumas" Demuestra que todas las barras son iguales. ¿Puedes demostrarlo?

4. solo un gráfico tiene esta propiedad, el gráfico renko...puedes sustituirlo por +1 -1(https://www.mql5.com/es/code/9447#25419).

Gracias por el enlace al artículo. Lo he leído. Sugiere utilizar el modelo ARFIMA, que caminar al azar. Son modelos diferentes. Sería interesante leer el siguiente artículo, tanto el tuyo como el del autor. Donde se demuestra que tus modelos de mercado propuestos son adecuados. No sólo afirmado con palabras, sino demostrado matemáticamente ... y dado el cálculo de esta cifra ...

H.Y. Sólo muchas personas captan esta hermosa palabra adecuación, pero la forma de calcularlo incluso no saben. Usted escribió en su puesto que el 100% modelo adecuado no existe. Absolutamente de acuerdo con usted. La cuestión es cuánto el modelo propuesto es adecuado para el mercado por 20, 30 o 99.999999999%....

Trate de modelar una pila, la pila tiene una estructura clara, la pila ve órdenes para un cierto número de puntos hacia arriba y hacia abajo.

El generador pasa por todas las celdas (puede ser no +1 -1 sino generación de volúmenes aleatorios), entonces después de que todas las celdas de la pila son pasadas por el generador, se hace el cálculo de donde mover el punto medio de la pila.

Y no se olvide de reiniciar SRAND después de generar 32768 rand, de lo contrario su secuencia se repetirá.

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

Artículo publicado Random Walk y el Indicador de Tendencias:

Random Walk (RW) es muy parecido a los datos del mercado real, pero tiene algunos detalles significativos. En este artículo veremos las propiedades de Random Walk, que simularemos usando el juego de cara o cruz. Para estudiar las propiesdades de los datos se desarrolló el indicador de tendencias.

Autor: Гребенев Вячеслав