Clearing im Prüfgerät

Kolleginnen und Kollegen, ich habe mich gefragt, in welches Thema ich schreiben soll - ich habe mich entschieden, hier zu schreiben - bitte helfen Sie mir, Daten zu melden und wie man damit arbeiten kann, nämlich um die Clearingkosten im Tester zu berücksichtigen - hier sind zum Beispiel Daten, bei denen die Synchronisation nicht im Test berücksichtigt wird:

d.h. auch eine Reihe von Verkaufspositionen auf dem Markt

aber für reale - Bericht - Variation Margin geschlossen (d.h. zusammengestellt - und es gab keine verlustbringenden Schließungen, bei offenen Positionen wurde die vorläufige Variation Margin zum Zeitpunkt des Clearings genommen, auch bei der Einrichtung von Robotern (und Händen) von Verkaufspositionen:

Frage - wie es in den Tester zu berücksichtigen, wie in der Tester, wie es zu berücksichtigen (kann - irgendwo - setzen Sie es zu zählen, denn es gibt eine Diskrepanz zwischen diesen Abzügen - in der Tester sind sie nicht - auf der realen - es ist ...

Wie man alles zusammenbringt, damit alles einheitlich ist (oder so einheitlich wie möglich...)

D.h. im Prüfgerät ist der Stromverlust eindeutig:

aber sie wird nicht durch das Clearing entfernt... wenn der Endpreis über dem Eröffnungskurs der Endposition liegt...

und es ist dann klar, wenn man in den Gewinn geht und auf die + Seite übergeht, wird alles im Gewinn geschlossen:

aber auf der realen - wenn Variation Margin in Minus beim Clearing geschlossen wird - bereits bei dieser Übertragung zu breakeven + bereits Minus geschlossen worden ist und die endgültige schließen, wenn ein Bündel von Verträgen in Gewinn, dann alle gleich die endgültige ist in Minus geschlossen.

Wie kann dieses Problem gelöst werden, um das Clearing und die Synchronisierung zu berücksichtigen, wenn sie den Minus-Zwischenhändler abschreiben?

Wie berechnet man den Schlussbetrag der Variation Margin im Tester für das Clearing? (zumindest grob und grob geschätzt)

Mit anderen Worten: Wie kann die Schwankungsbreite im Tester für das Clearing (wie im realen Konto) berücksichtigt werden? Um objektiv einen Transfer zum Break-even einer aggregierten Position zu berechnen?

Generell brauchen wir Lösungen für die Übereinstimmung der Berechnungen aller COMMITS und anderer in real und im Tester ... wenn nicht absolut, dann wie man sie optimal programmatisch zählen kann - auch Rückzug bei der engen Schwankungsbreite für das Clearing? Zumindest annähernd, mit was - das ist akzeptable Toleranz ... zu verstehen war - zum Beispiel in meinem Fall - die endgültige kumulierte Position richtig zu berechnen, wenn es in No-Loss zu übersetzen, so dass es bei No-Loss + (wie der Tester), aber nicht minus (wie im wirklichen Leben jetzt) aufgrund der Entnahme von Zwischenabschluss Variation Margin für das Clearing.

P.S. Infolgedessen zählt es nicht im Tester: nicht schließen und nicht öffnen Variation Marge (wie in der realen - Bericht) - wie es zu zählen, zumindest annähernd in den Tester zu den realen und den Tester entsprechen:

Die Schrift ist nicht sehr klar.

Ich kann davon ausgehen, dass das Problem darin besteht, dass nach dem Clearing nicht der ursprüngliche Eröffnungskurs der Position berücksichtigt wird, sondern der Clearingkurs?

Und die Frage ist, wie man das im Tester simulieren kann?

Ich verstehe es immer noch nicht ganz.

Grob gesagt, besteht das Wesen des Clearings darin, dass ein Teil des Gewinns/Verlusts vor der Schließung der eigentlichen Position abgegrenzt/abgeschrieben wird und ein neuer "Eröffnungskurs" für die Position festgelegt wird, der diese Abgrenzung/Abschreibung berücksichtigt. Die Höhe des Gewinns/Verlusts bei der Glattstellung und Schließung der Position ist jedoch (ungefähr) gleich.

Das Clearing als solches stört nicht, aber die "Balance"-Geschäfte sind sehr verwirrend.

Gewinn beim Clearing + Gewinn beim Schließen der Position im Real = Gewinn im Tester. "Profit" steht überall auf einem Schild.

Für die korrekte Berechnung des freien Spielraums kann jedoch ein Imitations-Clearing erforderlich sein. Aber dann muss man sowohl "Correction" als auch "Balance" nachahmen, was IMHO unrealistisch ist.

Ich verstehe es immer noch nicht ganz.

Grob gesagt besteht das Wesen des Clearings darin, dass ein Teil des Gewinns/Verlusts vor der Schließung der eigentlichen Position abgegrenzt/abgeschrieben wird und ein neuer "Eröffnungskurs" für die Position unter Berücksichtigung dieser Abgrenzung/Abschreibung festgelegt wird. Die Höhe des Gewinns/Verlusts bei der Glattstellung und Schließung der Position ist jedoch (ungefähr) gleich.

Das Clearing als solches stört nicht, aber die "Balance"-Geschäfte sind sehr verwirrend.

Gewinn beim Clearing + Gewinn beim Schließen der Position in der Realität = Gewinn im Tester. "Profit" steht überall auf einem Schild.

Für die korrekte Berechnung des freien Spielraums kann jedoch ein Imitations-Clearing erforderlich sein. Aber dann muss man sowohl "Correction" als auch "Balance" nachahmen, was IMHO unrealistisch ist.

Ich meine das, was Sie nicht verstehen können, oder ich verstehe es einfach nicht - ich meine das, was ich meine, weil es ein solches Labyrinth ist:

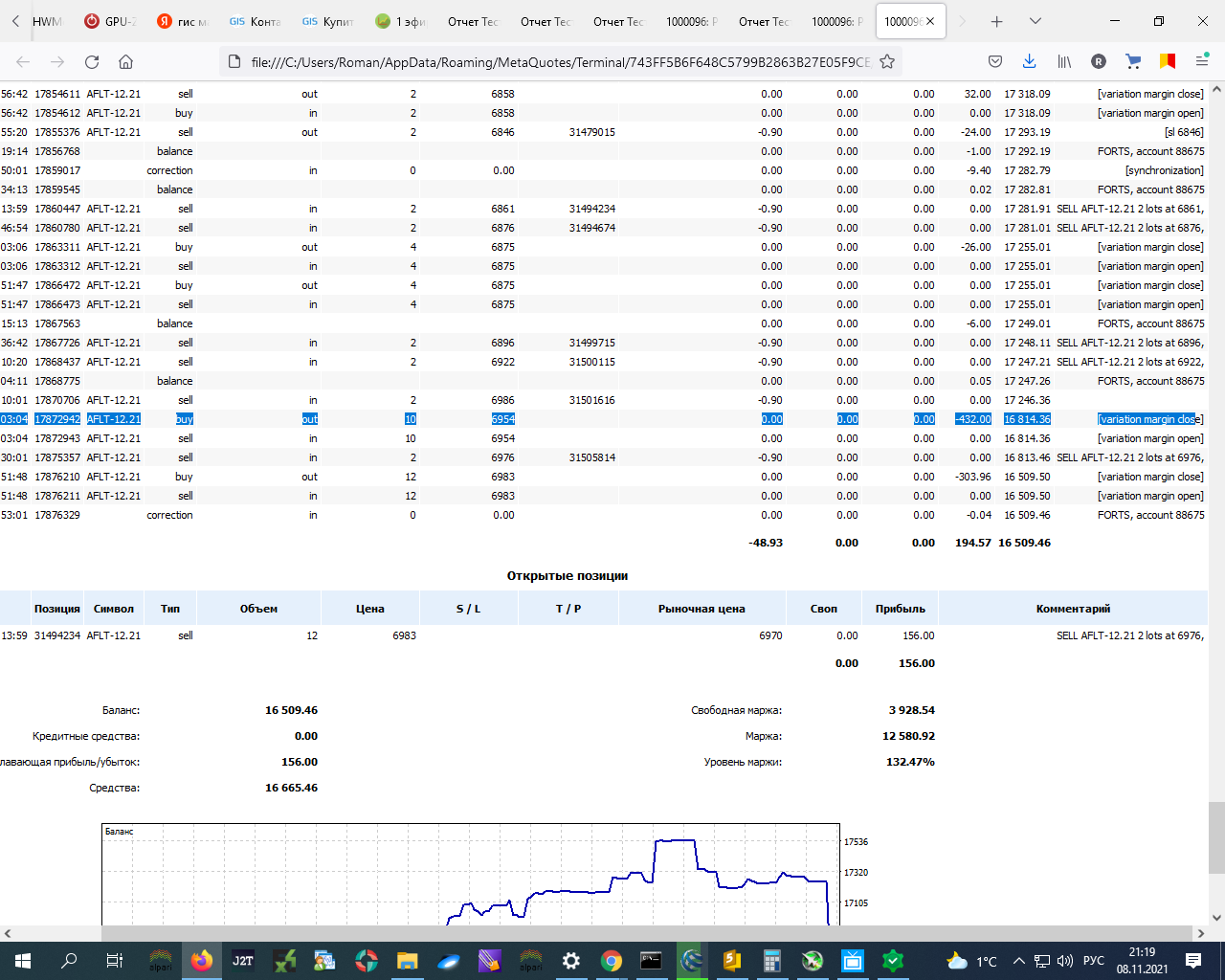

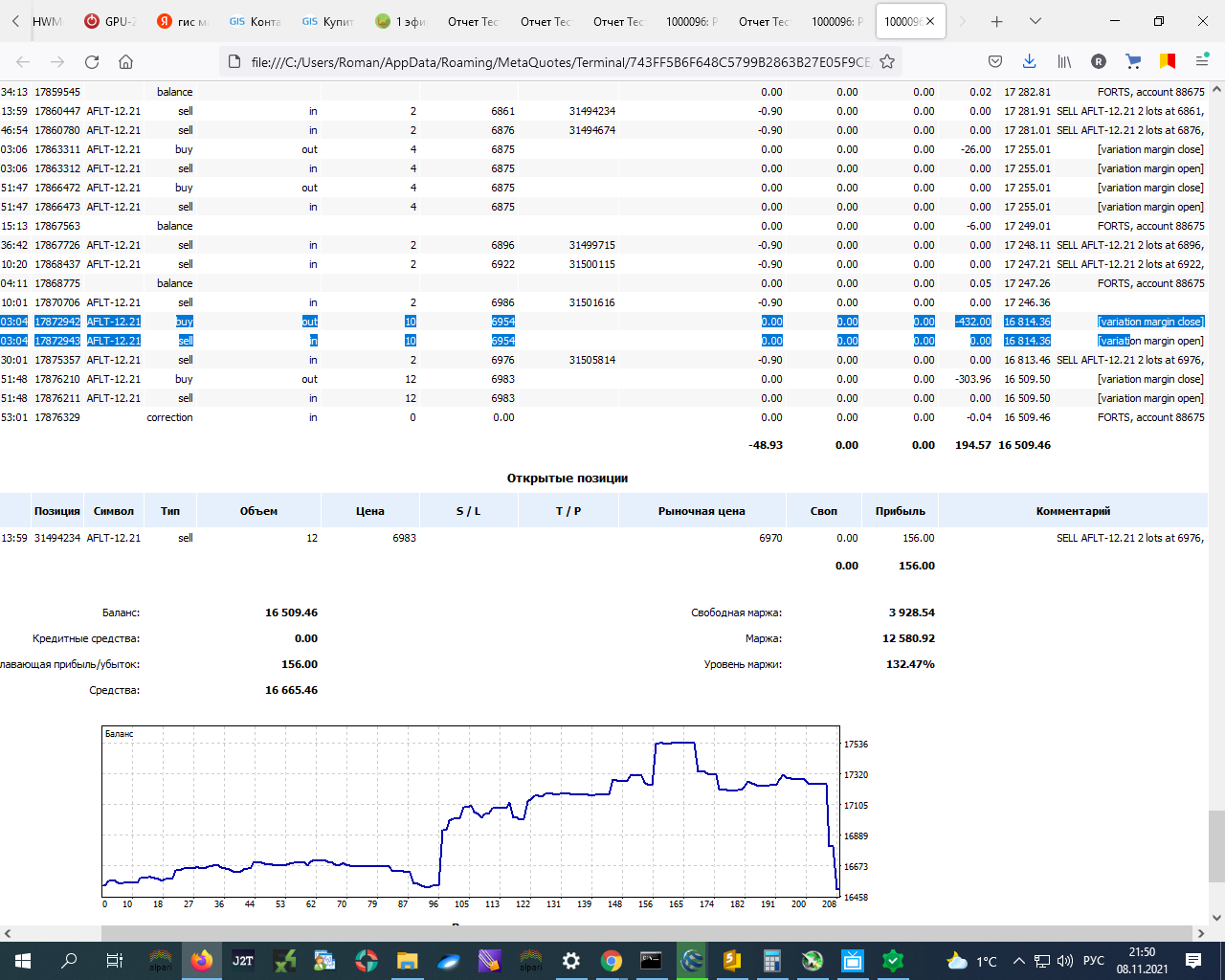

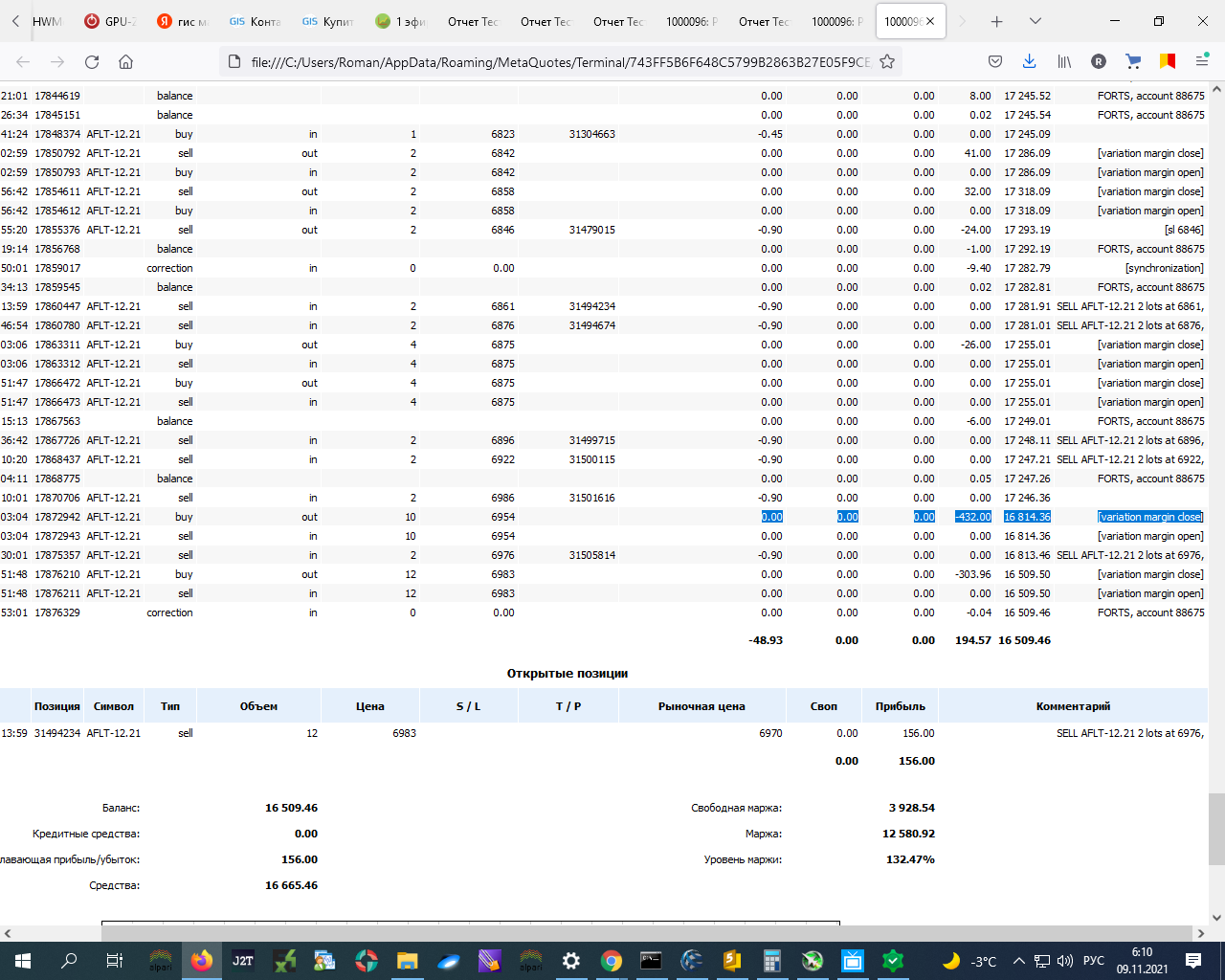

und zwei Zeilen weiter unten, wo -303 ein Unterschied zwischen den Daten im Testgerät und in der echten !!!!!!! besteht

Ich habe keine Veränderung des Eröffnungskurses nach diesen Abzügen vom Saldo festgestellt.

--------------

P.S. Wenn Sie nicht in den Tester ist ähnlich wie die Anzeige oder Konto, dann werde ich in der realen Welt zu lesen, Daten über diese Verluste (beraten Variante) und bei der Übertragung von SL in einem kleinen Gewinn wird berücksichtigt, diese Abschreibungen....

Ich werde hier später einen kleinen Code schreiben.... Bis jetzt werde ich nur den Ausdruck auf der Real überprüfen ... Drucke.

Dass ich den Stop-Loss zum Beispiel um 30 Pips auf den Gewinn übertrage und wenn ich ihn geschlossen habe, so dass die GESAMT Summe des Saldos GRÖSSER wird als die Größe der Abschreibungen, wie z.B.: Variation Margin Close, wie jetzt, zum Beispiel.

Wenn ich SL + 30 Pips aus dem Eröffnungskurs - dann wird es einen Gewinn 30 * 1 Rubel aus dem Vertrag * 12 Verträge = 360 Rubel - Schließen im Gewinn, aber ich hatte gestern wurde das Gleichgewicht abgeschrieben -700,00 Rubel und oben!!!! Der endgültige Abschluss wird also negativ sein!!!!!!!!!!!!!!!

Die Frage ist, dass in der Tester - alle in der plus!!!! wie es in der Tester zu berücksichtigen? Selbst wenn es also Unterschiede gibt - minimal!!!!!!

Was will ich damit sagen?

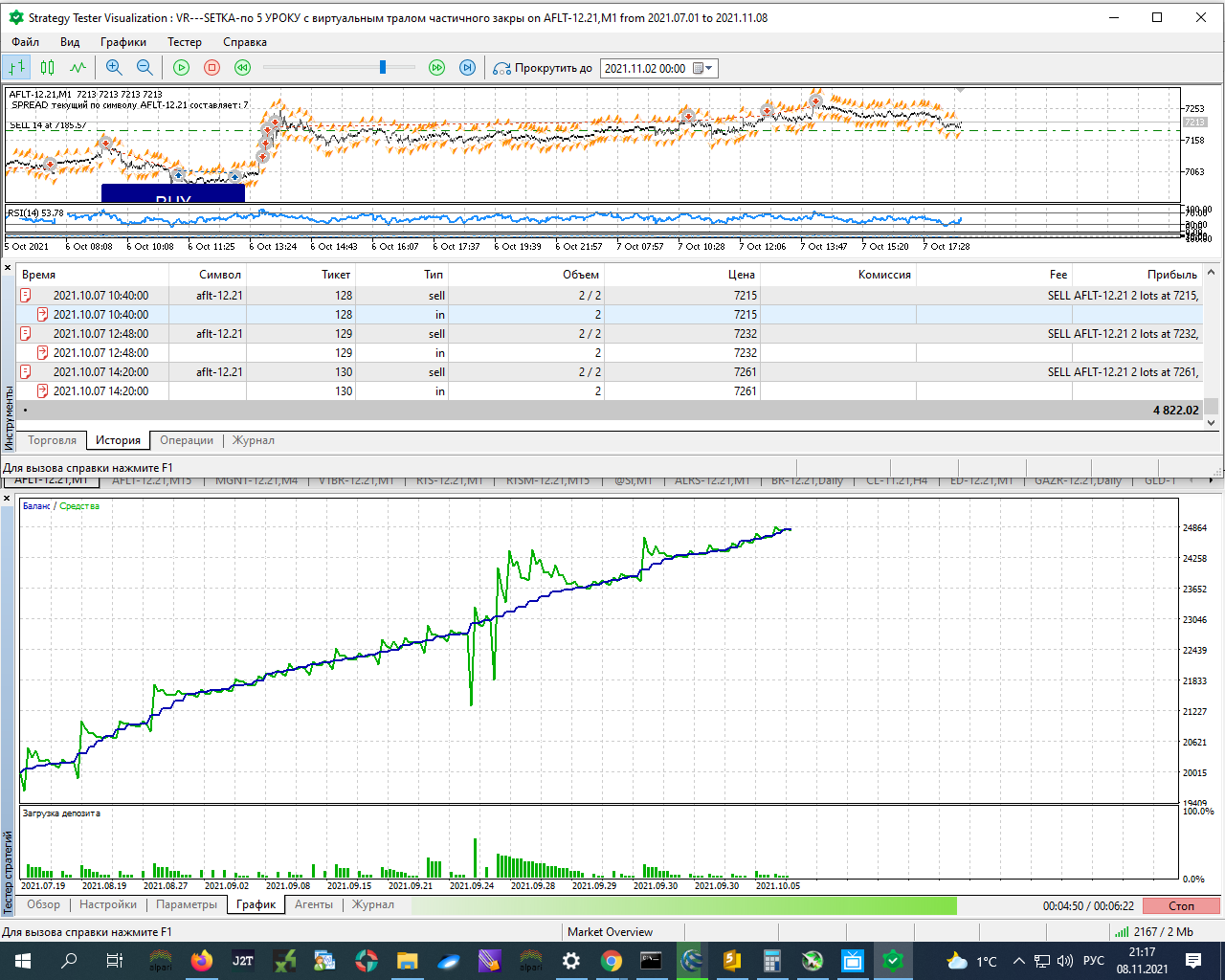

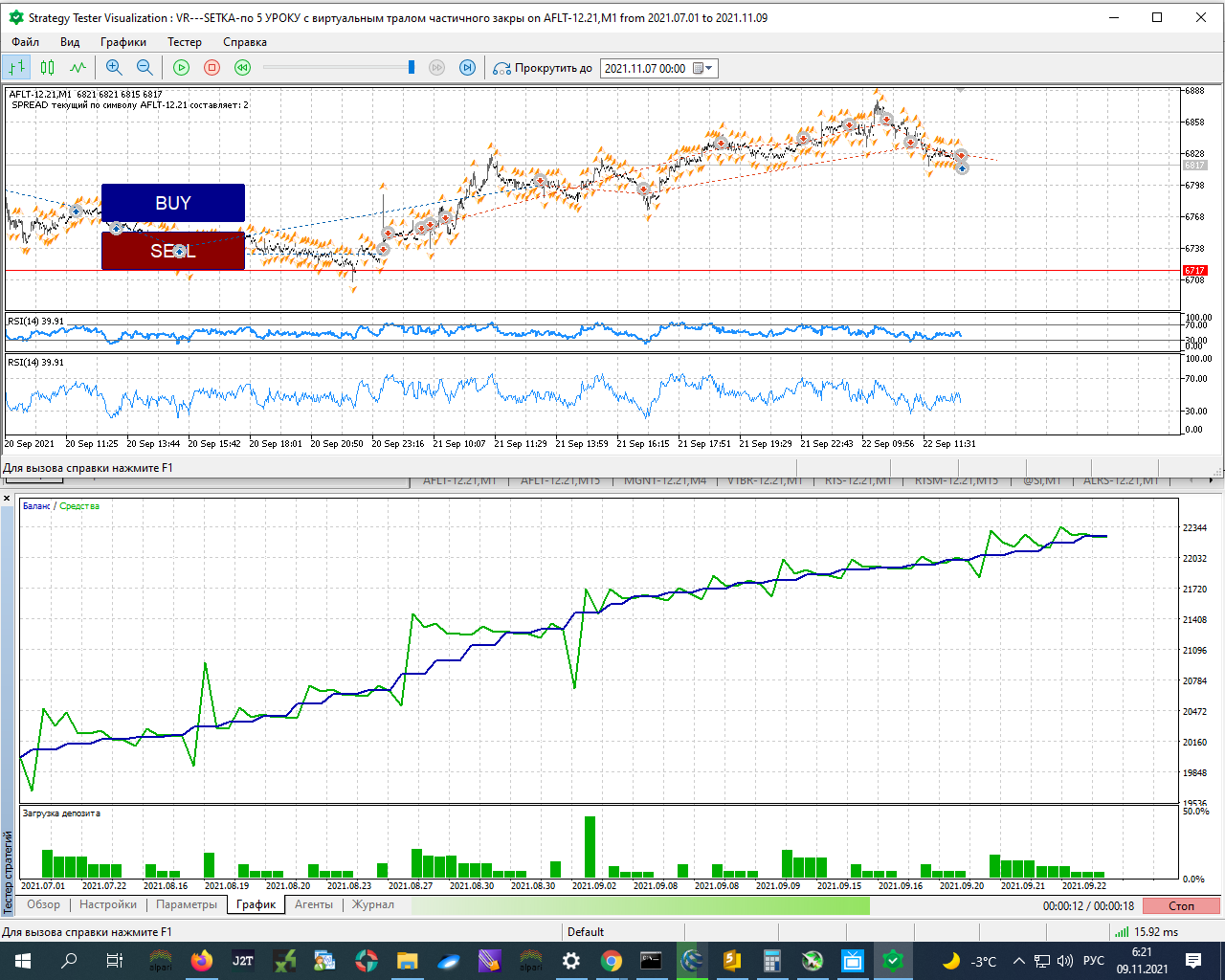

Letztendlich funktioniert der Tester folgendermaßen:

Das Real mit denselben Parameterwerten funktioniert folgendermaßen:

auf Kosten der Variation Margin für den Tag - vom Einstiegspunkt eines Sets dieser 12 Kontrakte abwärts:

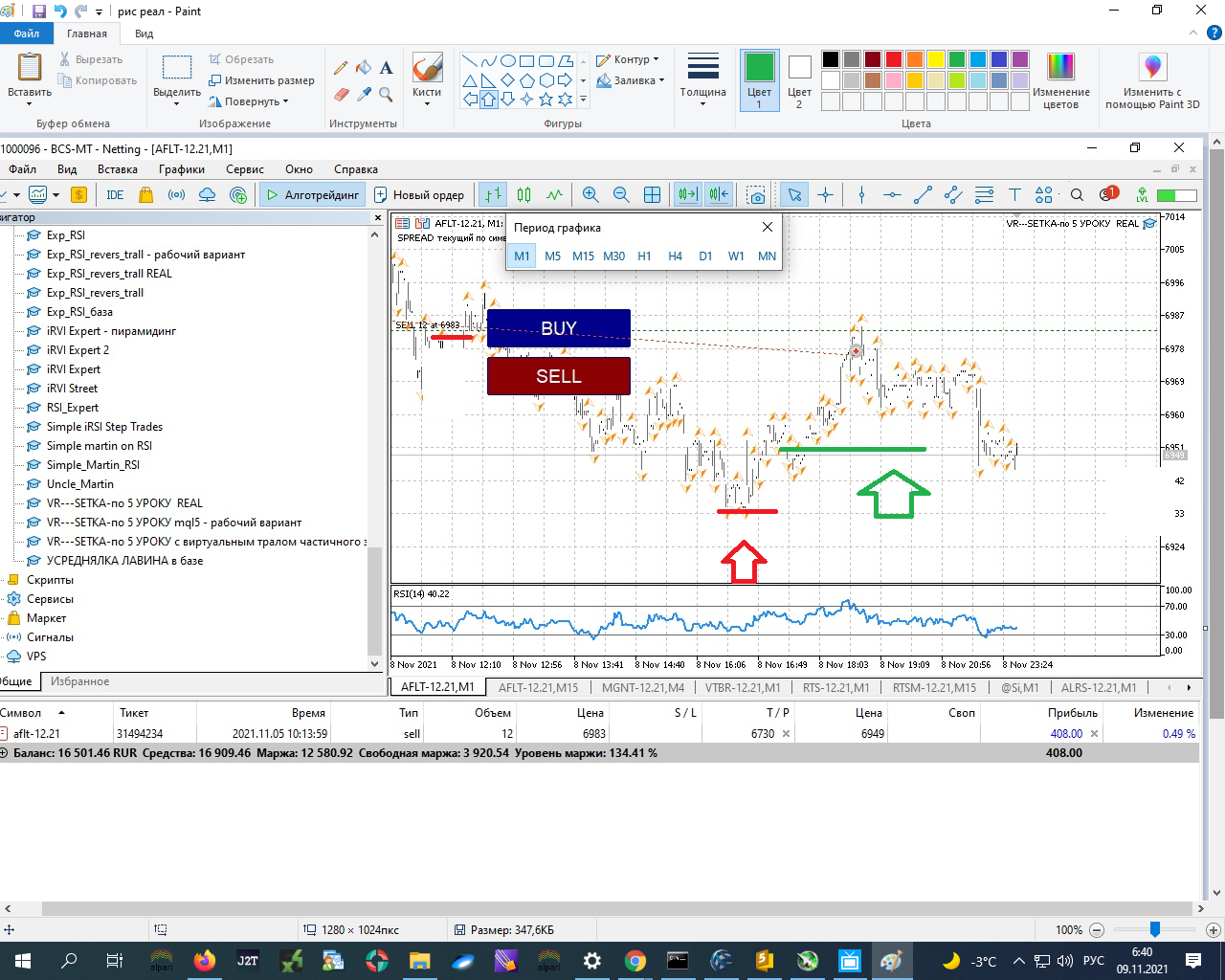

Jetzt sind die Daten genau 6983 - 6949 = 34 Pips. Wenn wir es durch die Anzahl der Verträge auf dem Markt von 12 Verträgen * 34 = 408 RUB, die in der Registerkarte TOOLS zeigt multiplizieren - aktuellen Gewinn Verlust!

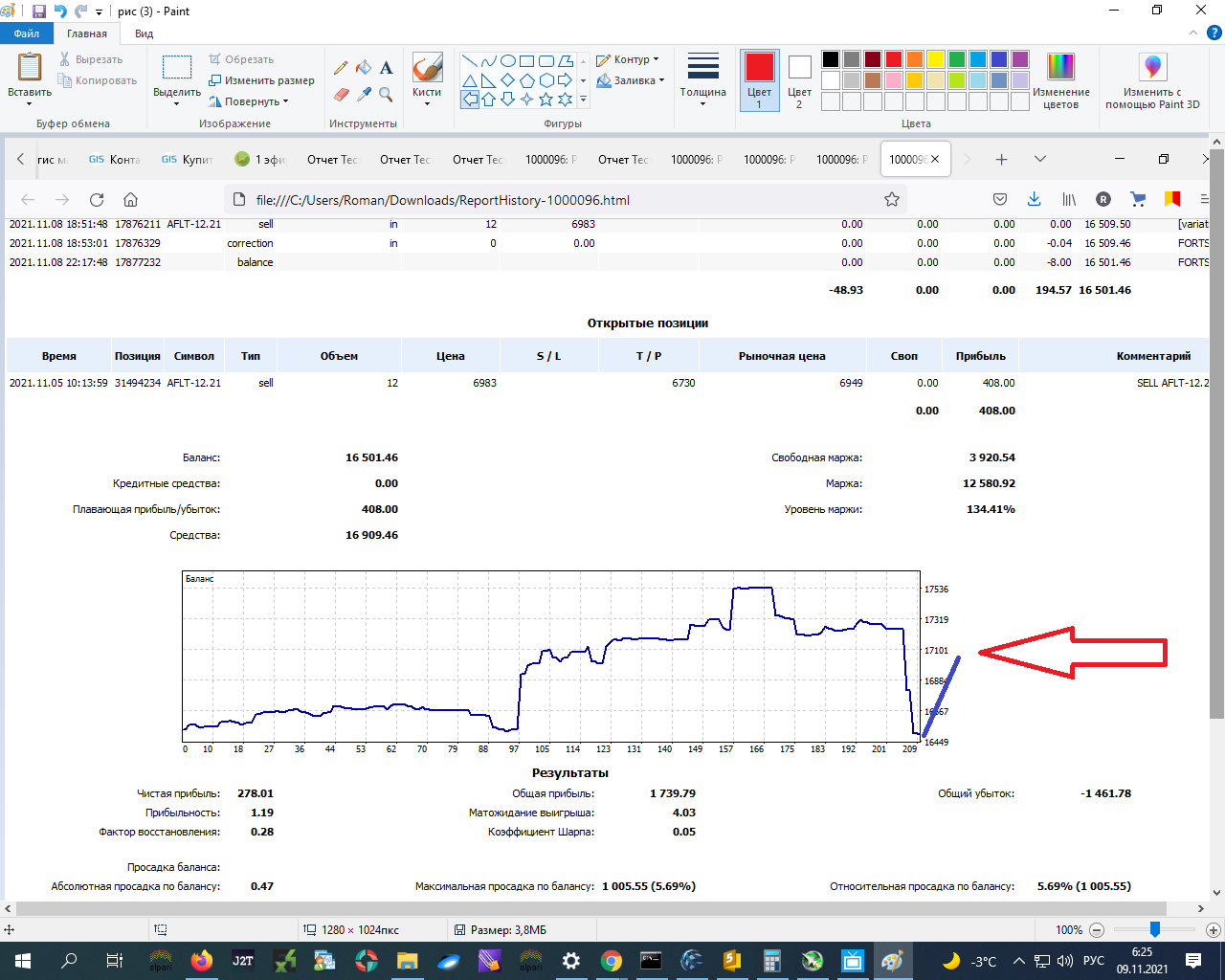

Also, wenn ich irgendwo - irgendwo hier - auf den roten Pfeil - SL in Gewinn umgewandelt - auf den grünen Pfeil - DANN verliere ich im Allgemeinen MINUS: -700 + 400 = -300 RUB. Ungefähr -300,00 RUB:

Und im Tester hätte es eine Inanspruchnahme des Eigenkapitals gegeben, das tatsächlich zurückgezahlt wurde und alles!!!!!!!!!!!!! und der endgültige Abschluss wäre in PLUS UND ALL!!!!!!!!!!! gewesen.

In der realen Welt wäre das Minus z.B. auf Abschreibungen zurückzuführen: der tägliche Margenabschluss betrug 700 Rubel. Wie ist es besser, es zu berücksichtigen (in real ist es klar möglich - ich zähle Daten aus der Geschichte der Transaktionen - ich werde vergleichen - es funktioniert - nicht, aber im Tester - HOW????????????????????????

Abgleich von real und tester????????????

Wie im Tester das Konto und diese Ausgaben eingeben???????????????

In dieser Registerkarte des Testers KEINE ( oder ich habe solche Einstellungen jetzt nicht gefunden, zu account!!!!!)

Generell benötige ich Hilfe, wie ich Abschreibungen während des Tages aus dem Saldo richtig verbuchen kann, z.B. beim Clearing???? Lesezeichen setzen und vor dem Schließen der Position verbuchen!!!!!!!!

Wenn ich also irgendwo hier - auf dem roten Pfeil - den SL in einen Gewinn umgewandelt hätte - auf dem grünen Pfeil - hätte ich in einen Gesamtverlust geschlossen: -700 + 400 = -300 RUR. Ungefähr -300,00 RUR:

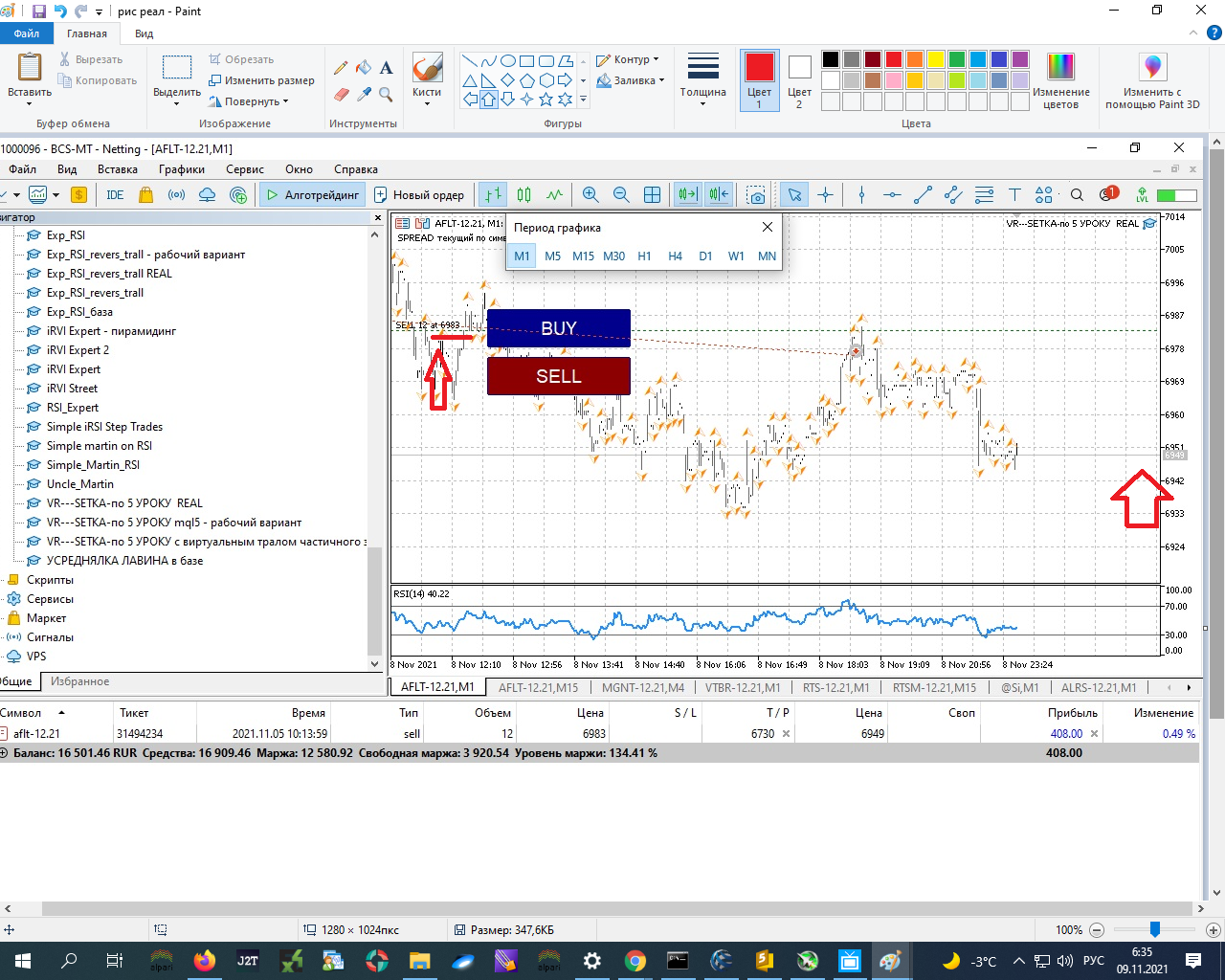

Stellen wir uns also die Frage, woher der Eröffnungskurs von 6983 kommt, wenn der Auftrag wie auf dem Screenshot gezeigt eröffnet wird:

verkaufen 2 6861

verkaufen 2 6876

verkaufen 2 6896

verkaufen 2 6922

verkaufen 2 6986

verkaufen 2 6976

2 Modder: Beitrag 148 in einen separaten Thread abtrennen, er gehört nicht hierher.

Ich schlage also vor, darüber nachzudenken, woher der Eröffnungskurs von 6983 kommt, wenn die Position nach dem Screenshot zu urteilen, gesetzt wurde:

verkaufen 2 6861

verkaufen 2 6876

verkaufen 2 6896

verkaufen 2 6922

verkaufen 2 6986

verkaufen 2 6976

2 Modder: Beitrag 148 in einen separaten Thread abtrennen, er gehört nicht hierher.

OK, ich hab's. D.h. der Endpreis war höher als der reale Preis - aufgrund der Abschreibung aus der Clearingbilanz....

Wie also richtig zählen und mehr - weniger mit dem Prüfer mitbringen?

P.S. Über Clearing - noch zu lesen...

OK, ich habe verstanden. D.h. der Endpreis ist höher als der reale - aufgrund des Abzugs vom Restbetrag durch Clearing....

Wie also richtig zählen und mehr - weniger mit dem Tester mitbringen?

P.S. Über das Clearing - ich lese immer noch...

Ich bin zu faul, ich schlage vor, Sie rechnen selbst:

Wie ich bereits sagte, wird die Position geschlossen - zu welchem Preis wurde sie wirklich geschlossen.

Die offene Position - zum Preis des letzten Clearings, die geschlossene Position - zu dem sie realistischerweise geschlossen wurde, plus die Ergebnisse aller Clearings zu dieser Position

und vergleichen.

Generell brauchen wir Hilfe, wie wir Abschreibungen während des Tages aus dem Saldo richtig verbuchen können, z.B. beim Clearing????, um sie zu markieren und vor dem Schließen der Position zu berücksichtigen!!!!!!!!

Im Strategietester können Sie nichts tun.

Sie können versuchen, das Funktionsprinzip von Schleppnetz/Stopp in Ihrem EA zu ändern, da ich sehe, dass es mit einem Gesamtgewinn arbeitet.

Ich erinnere mich nicht genau, aber die beim Clearing abgeschlossenen Geschäfte unterscheiden sich von denen, die Ihr EA abschließt. Schauen Sie sich an, was in OnTradeTransaction() steht.

Und dann können Sie Ihr gesamtes Schleppnetz/Stop um die Anzahl der beim Clearing abgeschlossenen Geschäfte anpassen.

Ich verstehe nicht, was ich Ihnen sagen will, aber ich kann es nicht formulieren.

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.