FOREX - Trends, Prognosen und Auswirkungen 2015 - Seite 189

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Kann mir jemand noch einmal erklären, wie (was) man die Daten im CME ansieht und darauf Ebenen aufbaut?

http://ruforum.mt5.com/threads/42855-arhiv-optsionnie-urovni-avtorskie-ili-nestandartnie-metodi?p=7647265&viewfull=1#post7647265

Hier, Rena, ist eine würdige Aufgabe.))

"Sie können das Delta für N Schritte im Voraus ungefähr wie folgt berechnen:

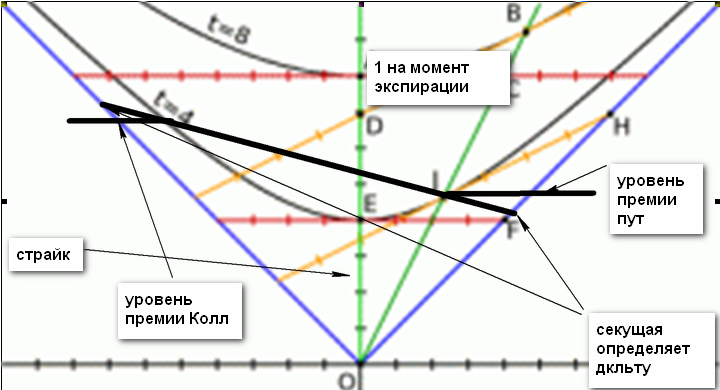

Die horizontale Achse steht für den Preis und die vertikale Achse für die Prämie (Delta). Die Ordinatenachse entspricht dem Ausübungspreis. Von oben betrachtet wird die Ordinatenachse (Delta) durch den Wert eins begrenzt, der das Maximum darstellt, das zum Zeitpunkt des Ablaufs erreicht wird. Das Delta nähert sich asymptotisch dem maximalen (minimalen) Wert bis zum Zeitpunkt des AblaufsDer Kurs bewegt sich auf der Abszissenachse vom Strike aus von seinem Minimal- zum Maximalwert. Das Delta (für Put und Call) wird durch den Wert der Sekante an den Schnittpunkten der Hyperbel bestimmt.

Die Abbildung zeigt zwei Hyperbel-Linien. Die Abbildung ist leicht falsch - die obere Hyperbel sollte unter der mit t=4 bezeichneten Hyperbel eingezeichnet sein. Die Parameter der Hyperbel ändern sich täglich und hängen vom Ausmaß des zeitlichen Abklingens ab, wobei der Scheitelpunkt der Hyperbel jeden Tag zum Ursprung "gezogen" wird und die Hyperbel selbst "gezogen" wird, indem sich ihre Äste den Asymptoten nähern. Das bedeutet, dass die Parameter der Hyperbel durch den zeitlichen Abfall bestimmt werden. Diese Parameter können mit Hilfe der griechischen Formel berechnet werden.

Nun, warum die Hyperbel.

Dies ergibt sich aus der Formel für das Delta-Verhältnis von Puts und Calls, da ein Gleichgewicht der zugeführten Mittel vorhanden sein muss. Wenn Sie darüber nachdenken, nimmt die Formel die Form an:

1

________ , wobei X das Delta ist

1 - 1/X

Ein solches Bild kann für jeden Streik berechnet werden.

Da es sich beiOptionen um ein nichtlineares Instrument handelt, ist der Preis eines Pips, wenn sich der Spot- und der Futures-Preis um eins ändern, beim Optionshandel nicht gleich eins, d. h. der Preis jedes Pips ist unterschiedlich und wird durch das Delta bestimmt. Aus diesem Grund ist das Delta von primärer Bedeutung. Deshalbkann der Preis nicht numerisch bestimmt werden, sondern nur mit einem gewissen Fehler - wegen der Nichtlinearität seiner Veränderung.

http://ruforum.mt5.com/threads/42855-arhiv-optsionnie-urovni-avtorskie-ili-nestandartnie-metodi?p=7647265&viewfull=1#post7647265

Seltsam, wenn das Volumen von offen nach geschlossen fließt - ändert es sich dann? Und die Prämie ist genau dieselbe.... Und die Termingeschäfte werden vollständig geschlossen - sie werden nicht geschlossen. Das ist der ganze Mechanismus der Dynamik für den Monat, die nicht das Niveau zu ändern und die Lösung des Problems ist bereits hier...

Ein Beispiel kann gegeben werden, vorzugsweise pfundweise)))

Wir Spekulanten interessieren uns nur dafür, wo und wie wir einen Vorschuss bekommen. Die Prämie ist Sache der Inhaber der Futures. Das Beispiel liegt in der Berechnung - wohin und von wo aus, denn durch die Berechnung erhalten wir zwei Preise. Die eine ist vor der Berechnung und die andere ist nach der Berechnung. Es gibt einen Eingang und einen Ausgang. Die Strategie funktioniert so lange, bis der Ablauf erfolgt.

Keine Möglichkeit))))

Genau das, wonach ich gesucht habe.

http://ruforum.mt5.com/threads/42855-arhiv-optsionnie-urovni-avtorskie-ili-nestandartnie-metodi?p=7629283&viewfull=1#post7629283

Auf dem Pfund, hat der Verkauf zu boo bewegt, da es nicht klar ist, mit der Richtung

Keine Möglichkeit))))

Genau das, wonach ich gesucht habe.

http://ruforum.mt5.com/threads/42855-arhiv-optsionnie-urovni-avtorskie-ili-nestandartnie-metodi?p=7629283&viewfull=1#post7629283

Keine Möglichkeit))))

Genau das, wonach ich gesucht habe.

http://ruforum.mt5.com/threads/42855-arhiv-optsionnie-urovni-avtorskie-ili-nestandartnie-metodi?p=7629283&viewfull=1#post7629283