Maschinelles Lernen im Handel: Theorie, Modelle, Praxis und Algo-Trading - Seite 1740

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

und färben Sie die Cluster später im Diagramm ein, wenn Sie können... das ist in Python schwierig

um zu sehen, wie lang die Cluster sind, wie sie sich abwechseln, usw.

Ich habe drei gemacht.

Ist es bei Ihnen auch so?

Nein, ich habe eine Schönheit, die ich dir gezeigt habe... Ich weiß nicht, warum) etwas stimmt nicht.

TRAIN

Test

Zeigen Sie mir einen Ausschnitt der Probe, welche Retouren Sie genommen haben und wie

Zeigen Sie mir einen Ausschnitt aus der Trainingsstichprobe, welche Ergebnisse Sie erzielt haben und wie

nehmen Sie die Schritte 5 und 25 für die Clusterbildung

und verwenden Sie dann die kumulative 1. Bei den Eurobucks stündlich. Test und Ausbildung nach Jahr.

nehmen Sie die Schritte 5 und 25 für die Clusterbildung

und dann eine kumulative mit Hilfe von incre erstellen. 1. Auf die stündlichen Eurobucks. Test und Rückverfolgung nach Jahr.

Lass uns das morgen machen, ich habe meine Augen voll

Ich komme mir dumm vor.Lass uns das morgen machen, denn mir fallen schon die Augen aus dem Kopf.

Ich komme mir dumm vor.Es gibt nur eine Kurve nach oben, eine horizontale und eine nach unten, es gibt keine andere

es ist wie ein Testfall

Es zeigt sich: Je stabiler die Periode, desto runder ist sie. Ich kann also zum Beispiel Wavelets nehmen und erhalte das gleiche Bild.

Und im Allgemeinen funktioniert das nicht sehr gut. Das Bild unten zeigt gute Perioden (2 und 3), aber nicht sehr glatt, so dass der Kreis gestreut wird.

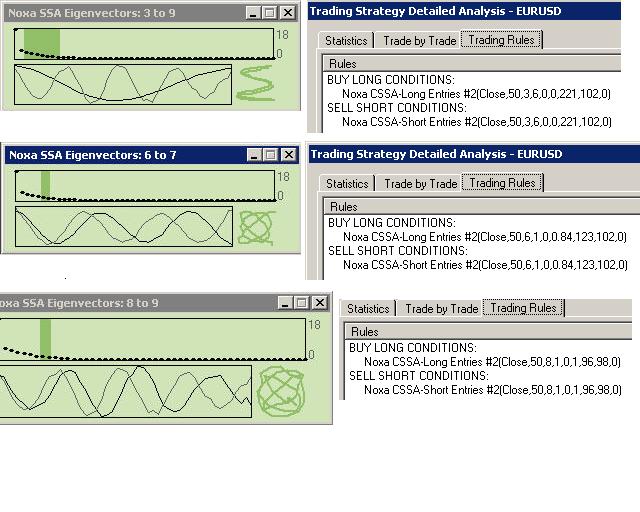

Hier heißt es, dass cssa ein auf einem neuronalen Netz basierendes Vorhersageverfahren ist. Das habe ich bereits geschrieben, der Rückstand kann nur durch Vorhersage beseitigt werden. Bei einem regulären SSA ist es wahrscheinlicher, dass der letzte bekannte Preis anstelle der Vorhersage dupliziert wird, aber bei CSA wird die Vorhersage mit Hilfe eines neuronalen Netzes erstellt.Ich arbeite schon seit langem daran, aber ich arbeite schon lange daran... Das Traurige daran ist, dass Sie immer die Vergangenheit vorhersagen und auch die Vergangenheit addieren, wenn auch auf der Grundlage neuer Daten. Wenn Sie z. B. einen Aufwärtstrend-Cluster finden, erscheint der Cluster selbst erst, nachdem der Trend eingetreten ist, d. h. post factum, der rote Punkt ist der Zeitpunkt, an dem der Cluster erscheint.

Und wenn man das alles zusammennimmt, ergibt sich ein schönes Bild eines Aufwärtstrends.

aber es ist postfaktisch, verstehen Sie?

Der Cluster sagt "Trend", wenn der Trend bereits eingetreten ist.

Max, das ist doch Blödsinn mit diesen Clustern, gut, dass ich ins Bett gegangen bin, ich kam mir blöd vor... Das Traurige ist, dass Sie immer die Vergangenheit vorhersagen und auch die Vergangenheit zusammenzählen, auch wenn es sich um neue Daten handelt. Wenn Sie z. B. einen Aufwärtstrend-Cluster finden, erscheint der Cluster selbst erst, nachdem der Trend eingetreten ist, d. h. post factum, der rote Punkt ist der Zeitpunkt, an dem der Cluster erscheint.

Und wenn man das alles zusammennimmt, ergibt sich ein schönes Bild eines Aufwärtstrends.

aber es ist postfaktisch, verstehen Sie?

Der Cluster sagt "Trend", wenn der Trend bereits eingetreten ist.

sie sollten relativ lang sein und sich selten ändern

sie sollten relativ lang sein und sich selten ändern

ok, aber Sie werden immer noch mit der Fenstergröße für den Cluster im Rückstand sein

OK, aber Sie werden immer mit der Fenstergröße des Clusters im Rückstand sein.

Ich weiß nicht, ich bin zu faul, um darüber nachzudenken... oder sollte ich?