"Model aramada brute force yaklaşımı (Bölüm VI): Döngüsel optimizasyon" makalesi için tartışma

формулы 2

Bu formülün içinde ne olduğunu anlayalım:

- N - tüm backtest veya işlem bölümü boyunca tamamen açılmış ve kapatılmış işlem pozisyonlarının sayısı.

- B(i) - ilgili kapalı "i" pozisyonundan sonraki bakiye çizgisinin değeri.

- L(i) - sıfırdan en son denge noktasına (nihai denge) çizilen çizgi.

Neredeyse Sharpe gibi görünüyor:

//--- özkaynak dizisindeki artışların logaritmalarını hesaplayın for(int i = 1; i < m_bars_counter; i++) { //--- sadece özkaynak değiştiyse ekleyin if(m_equities[i] != prev_equity) { log_return = MathLog(m_equities[i] / prev_equity); // artışın logaritması aver += log_return; // artışların ortalama logaritması AddReturn(log_return); // logaritma dizisini artışlardan doldurun counter++; // verim sayacı } prev_equity = m_equities[i]; } //--- Sharpe oranını hesaplamak için yeterli değer yoksa, 0 döndür if(counter <= 1) return(0); //--- artışın logaritmasının ortalama değeri aver /= counter; //--- standart sapmayı hesaplayın for(int i = 0; i < counter; i++) std += (m_returns[i] - aver) * (m_returns[i] - aver); std /= counter; std = MathSqrt(std); //--- Geçerli zaman diliminde Sharpe Oranı double sharpe = aver / std;

- www.mql5.com

Benzer bir şey var ama sadece ilk bakışta. Herkes bilanço büyüme modelini özlüyor. Bilanço büyümesinin eğimi sürekli düşüyorsa (bilanço eğrisinin ikinci türevi negatifse), o zaman böyle bir model tercih edilmez, çünkü yakında negatife geçebilir. Bütün mesele, grafiksel olarak en umut verici görünen eğrileri seçmektir.

Benzerlikler var ama sadece ilk bakışta. Herkes denge büyümesi modelini özlüyor. Denge büyümesinin eğimi sürekli olarak düşüyorsa (denge eğrisinin ikinci türevi negatiftir), o zaman böyle bir model tercih edilmez, çünkü yakında negatif bölgeye girebilir. Bütün mesele, grafiksel olarak en umut verici görünen eğrileri seçmektir.

Azalan eğriler için Sharpe algoritması negatif bir değer verecektir. Size sadece benzetme için verdim, Sharpe'ı tartışmanın bir anlamı yok....

Deneyimlerimden örnekler.

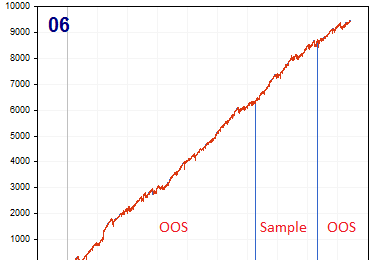

- "güzel eğri" kriteri - OOS'yi geçemez.

- "çirkin eğri" kriteri - eğrinin kendisi güzel çıkarken OOS'u geçer.

- Sıfır komisyon - OOS'u geçmez.

- Komisyon belirlendi - OOS'u geçer.

Yani, optimizasyon güzellik için olduğunda, uydurma bileşeninin yüksek olduğu ortaya çıkıyor. Değerli bir şey bulunduğunda, güzel görünür.

Bu yüzden ben kendim güzellik aramıyorum. Daha çok anlaşma sayısına ve TS çekirdeğinin algoritmasına güveniyorum. Amaç, güzellik kriterleri olmadan güzellik elde etmektir. Kural olarak, bu varyant OOS'u geçer.

ZY Komisyonlu varyant daha ilginçtir (ancak kural olarak tam tersi: daha az komisyon - daha fazla model bulma olasılığı). Aslında işlem sayısını azaltır (istatistiksel anlamlılık), ancak başarılı bir arama olasılığını artırır.

Aşağı doğru eğriler için Sharpe algoritması negatif bir değer üretecektir. Bu sadece benzetme içindir, Sharpe'yi tartışmanın bir anlamı yok.....

Deneyimlerimden örnekler.

- "Güzel eğri" kriteri - OOS'yi geçemez.

- "çirkin eğri" kriteri - OOS'u geçer, ancak eğrinin kendisi güzeldir.

- Sıfır komisyon - OOS'u geçmez.

- Komisyon ayarlandı - OOS'u geçti.

Yani, optimizasyon güzellik için olduğunda, uyum bileşeninin yüksek olduğu ortaya çıkıyor. Değerli bir şey bulunduğunda, güzel görünür.

Bu yüzden ben kendim güzellik aramıyorum. Daha çok anlaşma sayısına ve TS çekirdeğinin algoritmasına güveniyorum. Amaç, güzellik kriterleri olmadan güzellik elde etmektir. Kural olarak, bu varyant OOS'yi geçer.

ZY Komisyonlu varyant daha ilginçtir (ancak, kural olarak, tam tersi: daha az komisyon - daha fazla desen bulma olasılığı). Aslında işlem sayısını azaltır (istatistiksel anlamlılık), ancak başarılı bir arama olasılığını artırır.

Orada hala sınırlamalar olduğu açık. Örneğin, ben böyle davranıyorum:

- Gerekli minimum beklentiyi pip cinsinden belirledim (sadece spread'i hesaba katarak, yaklaşık olarak komisyon ve takası da ekliyorum).

- Dikkate alınan bölümün uzunluğunu dikkate alarak ihtiyacım olan minimum gerekli işlem sayısını belirledim

- Eğri eşleştirme faktörünü ayarlıyorum

Hâlâ sınırlar olduğu açık. Ben böyle çalışırım:

- Gerekli minimum mat beklentisini puan olarak belirledim (sadece spread'i hesaba katarak, yaklaşık olarak komisyon ve takası da ekliyorum).

Ben bunu yapmıyorum. Piyasa düzenleri komisyoncunun işlem koşullarına bağlı değildir. Ben buna eğilimliyim.

Ticaret, otomatik ticaret sistemleri ve ticaret stratejilerinin test edilmesi üzerine forum

Ticarette makine öğrenimi: teori, modeller, uygulama ve algo-ticaret

fxsaber, 2023.08.19 11:10 AM

En yüksek potansiyel kâra göre seçim yapmak için geçmiş veriler için komisyoncu. Örneğin, EURUSD_Broker1'in potansiyeli EURUSD_Broker2'ninkinden daha yüksektir. Ardından EURUSD_Broker1'i alın.

Hem ana dallar hem de çaprazlar ölçeklenebilir. Ama hepsi değil. Sadece her biri üzerinde çalışın ve sonuçları görün. Ben de kabaca böyle yapıyorum.

Yani, "kayadaki altın" yoğunluğunun daha yüksek olduğu yerlerde arama yapmak mantıklıdır.

- Söz konusu alanın uzunluğu göz önüne alındığında ihtiyacım olan minimum işlem sayısını belirledim

- Eğriye uyum faktörünü ayarlamak.

TS ile spread arasındaki bağlantıyı anlamıyorum.

- Например, можно обучить ТС, чтобы выдавал PF>2.5. При должном количестве сделок это почти автоматом выдаст красивую кривую

Geri kalanına katılıyorum.

.

- TS'nin yayılma ile bağlantısını anlamıyorum

Bir TS inşa etmek için bazı yaklaşımlar olduğu izlenimine sahibim, MaxBalance kriteri aşağıdan işlem sayısında bir sınırla birlikte her zaman Örnek üzerinde güzel bir eğri verir. Bu durumda böyle bir TS, OOS'ta tam bir kayıp olsa bile rasyonel bir şey olarak kabul edilebilir. Ancak Sharpe, R^2 veya bu makaledeki kriterlere göre güzellik aramak şüpheli görünüyor. Belki de yanılıyorumdur.

- Ücretsiz alım-satım uygulamaları

- İşlem kopyalama için 8.000'den fazla sinyal

- Finansal piyasaları keşfetmek için ekonomik haberler

Web sitesi politikasını ve kullanım şartlarını kabul edersiniz

Yeni makaleye göz atın: Model aramada brute force yaklaşımı (Bölüm VI): Döngüsel optimizasyon.

Tüm fikirdeki en önemli unsur, terminal ile programım arasındaki etkileşim sistemidir. Aslında, gelişmiş optimizasyon kriterlerine sahip döngüsel bir optimizasyon aracıdır. Bunlardan en önemlileri bir önceki bölümde ele alındı. Tüm sistemin çalışması için öncelikle MetaTrader 5 terminallerinden biri olan bir fiyat kaynağına ihtiyacımız var. Önceki makalede gösterdiğim gibi, fiyatlar benim için uygun bir formatta bir dosyaya yazılır. Bu, ilk bakışta oldukça garip bir şekilde işleyen bir Uzman Danışman kullanılarak yapılır:

Uzman Danışmanın işleyişi için benzersiz şemamı kullanmayı oldukça ilginç ve faydalı bir deneyim olarak gördüm. Burada sadece çözmem gereken problemlerin bir gösterimi var, ancak tüm bunlar alım-satım Uzman Danışmanları için de kullanılabilir:

Yazar: Evgeniy Ilin