Rastgele Yürüyüş ve Trend Göstergesi

Tanıtım

Yazı tura oyunu çok eskilerden gelen bir oyundur. Bu oyunu FOREX piyasasındaki teknik ticaretin mekanizmalarını deneyip anlama amacıyla oynayalım. Eline madeni para alan ilk kişi olmaktan fazlasıyla uzağız. Olasılık teorisi hakkında daha fazla bilgi edinmek isten kişiler William Feller’ın Olasılık Teorisi ve Uygulamalarına Giriş kitabına başvurabilirler. Bizim hedefimiz ticari mekanizmaları anlamak.

Rastgele Yürüyüş ve Özellikleri

Başlangıç olarak bir rastgele sayı üreticisini kullanarak yazı tura oyununun sonuçlarını simüle edelim. Yazı +1, tura ise -1 olsun. Paranın i’inci atılmasının sonucu x (i) = p (1/2), burada p (1/2) +1 değerini 1/2 olasılığıyla ve -1 değerini de aynı şekilde 1/2 olasılığıyla alan bir fonksiyon.

Burada Rastgele Yürüyüşx(i)’nin toplamı olacaktır. Basit olması için sıfırdan başlıyoruz.

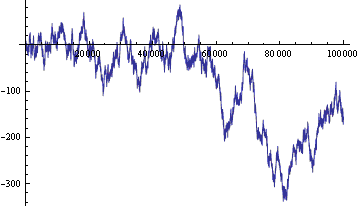

Şekil 1. Rastgele Yürüyüş ( dikey eksen, çizgideki mevcut konum, yatay eksen, zaman adımları)

Rastgele Yürüyüş üzerine derinlemesine çalışılmıştır ve bazı dikkate değer özelliklere sahiptir. Bize faydası olanları özetleyelim:

- Arksin Yasaları Bir parayı ne kadar fazla atarsak Rastgele Yürüyüş konumunun sıfırdan geçmesi de o kadar azalır.

- Yüzde 90 oranla Rastgele Yürüyüş sıfırın bir yanındadır. Hatta bu iki teorem gerçek ticarette kullanılamazlar. Bizim de bunlara sadece gerçek döviz kuru ve Rastgele Yürüyüş arasındaki farkları vurgulamak için ihtiyacımız var.

- Rastgele Yürüyüş grafiği kesirseldir, yani ölçütün değişmesinde kendine benzer kalır. Kesirsel güzel bir kelime, kesirlerin görüntüleri de öyle. Rastgele Yürüyüş’ün istatistiksel parametrelerinin ölçekten bağımsız olması kullanışlıdır.

- Sarhoş denizci teoremi. Rastgele Yürüyüş, parasını harcadıktan sonra tavernadan adım sayısının (ya da para atışlarının) kareköküne uygun ortalama hız ile ayrılan sarhoş bir denizcinin hareketidir. Bu çok kullanışlı bir teorem çünkü rastlantısal olayların rastgeleliğini ölçmemize olanak sağlıyor. Eğer bir şekilde, bir mucize sonucu 100 atışın 65’inde yazı ile kazandıysak bu sadece şans mıdır yoksa ödülün bir kısmını böyle bir mucizenin kullanışlılığı için paylaşmalı mıyız?

Rastgele Yürüyüş ticaret için de kullanılabilir. Aslında öğrenciler bunu uzun zaman önce fark ettiler ve o zamandan beri teneffüslerde “yazı-kartal” oynuyorlar. Rastgele Yürüyüş bir oyun piyasası düzenlemek için kullanılabilir. Mevcut piyasadaki tüm kurallar geçerli olur ama döviz kuru yerine Rastgele Yürüyüş kurlarını baz alırız. Her zaman olduğu gibi faizleri, komisyonları ve vergileri toplayacak bir aracı olacak. Fakat biz ondan şimdilik bir şey toplamamasını ve oyunumuzu bozmamasını rica ediyoruz.

Alım satım üzerine birkaç yorum:

- Rastgele Yürüyüş’ü kullanarak, RY (Rastgele Yürüyüş) konumunun bir an sonrasında nerede olacağını tahmin etmek imkansız.

- Pozisyon sıfırdan gelişigüzel bir konuma, artıya ya da eksiye, yeterince yüksek sayıda konum değiştirerek, hareket edebilir.

- Rastgele Yürüyüş kurlarında hiçbir alım satım sistemi ortalama bir kazanç ya da kayıp veremez. Oyun piyasası olsa da alım satım sisteminin bakiyesinin eksiye düşebileceğini belirtmekte fayda var. Sınırlı sayıda zaman adımlarıyla ticaret yapıyoruz. Son atışta bütün işlemler kapanır. “Ortalama olarak” anahtar kelimesi “bütün olası değerler bütünün ortalaması alındığında” ifadesi ile değiştirilebilir.

Eğer alım satım sisteminin bakiye sistemi sınırlıysa ve eksiye düşemiyorsa aşağıdaki ifade doğru olur: Rastgele Yürüyüş verileri ile aktif olarak alım satım yapan tüm ticari sistemler paranın hepsi bitene kadar sürekli para kaybedecektir. - Eğer aracının her işlemden ufak bir faiz almasına izin verirsek o zaman sermayemiz işlem sayısıyla orantılı olarak azalacaktır Bir aracı ile ticaret yaparken kullanılabilecek en iyi strateji - oynamamaktır. Eğer gerçekten ticaret yapmak istiyorsanız en iyi şansınız her şeyi tek bir işleme yatırmak olacaktır. Bu durumda kazanma oranınız en yüksek seviyede ama yine de 0,5’ten daha düşük.

- Göstergelerin ve Uzman Danışmanların çoğu Rastgele Yürüyüş verileri ile çalışır. Çoğu satma ya da alma sinyalleri verir. Ancak bu sinyaller tamamen anlamsızdır. Bir aracının bulunduğu ve Rastgele Yürüyüş verilerinin kullanıldığı bir alım satım senaryosunda düzgün bir Uzman Danışmanın tek bir tavsiye vermesi gerekir: “Piyasaya girmeyin”.

- Z hesabının Rastgele Yürüyüş verilerine dayanan herhangi bir alım satım stratejisindeki değerleri normalde sıfır civarında dağılacaktır. Z hesabının bir miktar RY verisi değeri bir alım satım stratejisi özelliği oluşturmaz. Rastgele Yürüyüş verilerini kullanırken bütün kediler gridir, yani bütün alım satım stratejileri aynıdır. Alım satım stratejileri gelecekteki değişiklikleri öngörme yolları bakımından birbirinden ayrılırlar ve Rastgele Yürüyüş’ün konumunu öngörmek imkansızdır.

- Rastgele Yürüyüş verilerinde trendleri, döngüleri, tersine dönme düzenlerini, kanalları ve diğer teknik analiz unsurlarını görebiliriz. Bunların hepsi hayali düzenlerdir ve alım satım konusunda bir işe yaramazlar. Alım satım yapan kişilerin psikolojisi de bu şekildedir - bir damla bilginin bile bulunamayacağı yerde bile adeta çölde vaha görürler.

- Eğer sınırlı sayıda madeni paraya sahip iki kişi herkesle yazı tura oynarsa, oyun birinden birinin parası bittiğinde sona ereceğinden ortalama olarak kazanan parası daha çok olan kişi olacaktır. Eğer “yazı tura” alım satım yapan kişi ve piyasa tarafından oynanırsa alım satım yapan kişinin ortalama olarak kazanma şansı alım satım yapan kişinin sermayesinin piyasaya olan hacmiyle doğru orantılıdır. Özetlemek gerekirse - alım satım yapan kişinin hiçbir şansı yok. Moderatör olmasa bile.

- Rastgele Yürüyüş verileriyle bir şampiyona yapılabilir. Her katılımcıya sanal bir bakiye verilir. Sponsorlar en çok sanal parayı kazanan kişiye gerçek para sözü veriyorlar. Matematiksel kâr beklentisi büyük oranda olası hale gelir. Problem şampiyonaya uygun hale getirilmiş martingale stratejisinin uygulanmasında ortaya çıkar. En saldırgan oyuncular daha en baştan bütün sermayelerini eritirken dikkatli olanlar ise yeterince sermaye biriktiremeyeceklerdir. Orta seviye adamların arasında ise Rastgele Yürüyüş piyangosu oynanır. İlginçtir ki bu strateji sadece paranın atılma sayısına ve ilk bakiyeye değil, aynı zamanda saldırgan ve diğer tür katılımcılara da uygun hale getirilmelidir. Fakat bu konu başka bir makaleye kalsın. Rastgele Yürüyüşün güzelliği bu uygunlaştırma problemlerini hem sayısal hem analitik olarak simülasyon sürecinde çözmemize olanak sağlamasıdır. Bir problem çözülüp anlaşıldıktan sonra gerçek hayatta kullanılabilir.

Gerçek Döviz Kurları ile Rastgele Yürüyüş Verileri Arasındaki Farklar

1-8 arası ifadeler oldukça karamsardır. Rastgele Yürüyüş piyasasında alım satan yapan herkesin uğrayacağı kaçınılmaz kaybı öngörürler. Ancak döviz çiftlerinin fiyatları Rastgele Yürüyüş verilerinden farklıdır. Bu farklar (ortalama olarak!) kârlı bir alım satım stratejisi oluşturmanın anahtarıdır. Gerçek döviz oranları ile Rastgele Yürüyüş verileri arasındaki farkları listeleyelim.

- Gerçek döviz oranı temel ekonomik etkenlerle sınırlıdır ve belirli bir temel yatay kanalda bulunur. Bu bilgiye dayanarak ,örneğin uzun zaman aralıklarında yaşanan “dalgalanmalara” dayanan, bir alım satım stratejisi oluşturabiliriz.

- Gerçek döviz kurları bazen öngörülebilir, örneğin o zamandaki haberlere bakılarak bu tahmin yapılabilir.

- Gerçek döviz kurlarının ve Rastgele Yürüyüşün parametrelerinin istatistiksel dağılımları arasında farklar bulunur. Bu genelleme yapılmış ifadeler alım satım stratejilerinin çoğunun temel noktasıdır. Gerçek döviz kurları ya da Rastgele Yürüyüş bir dizi sayı olarak görülür. Görev bu dizilerde istatistiksel bir düzen bulmak ve bunlara dayanarak sonraki değerleri öngörmektir.

Rastgele Yürüyüş’te yapılan bir dizi değişiklik rastgele alınan +1 ya da -1’ler dizisidir. Peki bu dizilerdeki istatistiksel trendleri nasıl buluruz? Sorun rastgelelik dizisini doğrulama göreviyle çakışır. Geliştirilen çok sayıda rastgelelik testi vardır. Eğer bir test bir dizide “rastgelelik” gösteriyorsa o zaman bunun üzerine bir alım satım stratejisi kurulabilir.

Trend Konsepti

En kolay test aşağıdakidir. Bir dizideki +1 ve -1 sayıları aşağı yukarı aynı olmalıdır. Sarhoş denizci teoremine göre +1 sayısı -1 sayısının farkı, genel olarak, dizideki veri sayısının karekökünden fazla olamaz. Gerçek kurlar için bu rastgelelik testi sadece gerçek kurların temel kanalla olan sınırı gereğince uygulanır. Burada bir alım satım stratejisi oluşturamayız.

Bir diğer test ise çok daha ilginç. "+1,+1", "+1,-1", "-1,+1" ve "-1,-1" sayı zincirlerinin sayısını sayalım. Rastgele bir dizide sayıları aşağı yukarı aynı olmalı ( yine sarhoş denizci teoremine benzer şekilde). Eğer “++” zincirlerinin ("+1+1" olarak yeniden adlandırılan) bir anda “+-” ("+1,-1") zincirlerinin sayısını büyük ölçüde geçerse o zaman bir strateji oluştururuz: Her “+” sonrasında “+” ya bahis yatırırız. İstatistiklere göre bu durumda yarısından fazla oranda kazanmamız gerek.

Son paragrafı alım satım yapan kişinin anlayacağı şekilde açıklayalım. En popüler alım satım stratejileri trendlere uyan stratejilerdir. Bir trendi zamanında fark edebilmek, ve zamanında uyup zamanı gelince çıkmak, bu stratejilerin ana hedefidir. Ancak bunlar sahte trend seraplarıdır, tıpkı Rastgele Yürüyüşler gibi. Yukarıda belirtilen zincir sayılarının testi sahte trendleri gerçek trendlerden ayırmaya yardımcı olur. Eğer "++" ve “--” zincirlerinin sayısı “+-” ve “-+” zincirlerinin sayısından fazlaysa o zaman RY bir trende sahiptir ve trende uyan stratejiler işe yarayacaktır. Eğer değilse o zaman piyasaya trende uyan stratejilere dayanan sinyallere uyup girmemeliyiz.

Sadece iki terimli zincirleri değil (++,+-,-+,--), üç terimli (+++, ++-, +-+, ...), hatta daha uzun zincirleri de göz önünde bulundurabiliriz. Trend olan (+++, ---, ++++) ve trendin tersine giden (-+-, +-+, +-+-) zincirlerin sayısını sayabilir ya da her zincire bir trend katsayısı atayıp toplamlarını katsayılarını kullanarak hesaplayabiliriz. En sonunda bu etkinlikler Z skorunun hesaplanmasını sağlayacaktır. Ancak burada Z skoru, alım satım yapan kişilerin alışkın olduğu gibi, kazan.-kayıp stratejileri dizileri olarak değil ama kur değişiklerinin görünümüne bağlı olarak hesaplanır. Z skorunun eksiye düşmesi bir trend dizisi olduğunu, Z skorunun artıda olması ise trendsiz bir dizi olduğunu gösterir.

Uzun zincirlerin hesaba katılması ve Z skorunun hesaplanması yeterince uzun(30’dan başlayan) diziler gerektirir. Hedefimiz trend göstergesini oluşturmak ve uzun dizilerin dikkate alınması göstergede gecikmelere yol açacaktır. İki terimli zincirlerin dikkate alınması 8 unsurlu dizilerle başlatılabilir. Bu yüzden göstergeyi oluşturmak için iki terimli zincirleri dikkate alalım. Rastgele Yürüyüş üzerine ciddi bir çalışma yapmak için (örneğin RY simülatörü oluşturmak için) Z skorunu kullanmamız gerekir.

Rastgele Yürüyüş Trendlerinin Gösterimi

Rastgele Yürüyüş’teki trend konseptini gösterelim.

Trendin bir tanımı aşağıdaki gibidir: Bir trend- önceki değişikliklerin bir hatırası. Rastgele Yürüyüş geçmişini hatırlamaz. O zaman buna hafızayı da ekleyelim, i’inci yazı turasının sonucu, trend parametreleri -1/2 ve +1/2 arasında olacak şekilde, x (i) = p(1/2 + a*x(i-1)) olsun. P(...) fonksiyonu +1’i 1/2+a*x(i-1) olasılığıyla, -1’i de 1/2-a* x(i-1) olasılığıyla üretir.

Eğer a<0 ise o zaman Rastgele Yürüyüş trendin aksi yöndedir. Eğer a>0 ise o zaman trend oluyordur. Eğer a=0 ise o zaman Rastgele Yürüyüşte bir trend yoktur.

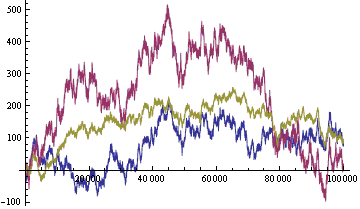

Rastgele sayıların aynı dizileriyle oluşturulan Rastgele Yürüyüşler resimde gösterilmiştir.

Şekil 2. Oluşturulan Rastgele Yürüyüşler: trend olan( kırmızı a=0.2), trendsiz (mavi, a=0) ve trend karşıtı (sarı,a=-0.2)

Görüldüğü üzere trend olan bir Rastgele Yürüyüş oldukça yüksek dalgalanma ve eğimli kanallar oluşturma eğilimi özelliklerine sahiptir. Trend karşıtı Rastgele Yürüyüş oldukça düşük dalgalanmaya sahiptir ve yatay kanalda kıvrılma eğilimi vardır.

Gerçek Piyasada trend olan ve trend karşıtı RY’ler arasında ayrım yapmak ,özellikle de trend zayıf ise, bu kadar kolay değildir. Bir trend göstergesi kesinlikle gereklidir. Yukarıda bahsedildiği üzere trendsiz ve trend karşıtı RY’lerde trendlere uyan stratejilerle alım satım yapmak bakiyenizi kaybetmenin kesin bir yoludur.

Trend olan bir RY olduğunda trende uyan alım satım stratejilerini kullanarak alım satım yapabilirsiniz. Trendleri yakalama ve trendlerin tersine dönme noktalarını inceleme sanatının yerine istatistiksel matematik yöntemleri konulabilir. Ama henüz sorunun cevabını bulamadık: aracıyaödeme yapıp hala kâr durumunda kalmaya yetecek kadar rastgele olmayan kâr olacak mı? Yaklaşık cevabı bulmak için bu makalenin sonunda verilmiş olan trendin göstergesine dönmemiz gerek.

Trend karşıtı bir Rastgele Yürüyüş olduğunda dalgalanmayla alım satım yapabiliriz. Trend karşıtı bir Rastgele Yürüyüşü eğimli trendleri kırmayı ve yatay kanallara geçmeyi hedefler. Kâr Al seçeneğini, mevcut trendden bağımsız olarak, yatay kanalın herhangi bir yerine, Kaybı Durdur seçeneğini de kanal sınırları dışına ayarlayabilirsiniz. Fiyat kanalın neresinde dolaşırsa dolaşsın eninde sonunda Kâr Al ile temas edecektir.

Trendsiz bir RY olduğunda trendlere uyan stratejilerle alım satım yapamayız. Periyodik işleme gibi diğer fikirleri kullanmalıyız.

Rastgele Yürüyüş simülatörü teklifi

Trendi olan Rastgele Yürüyüş aynı zamanda alım satım stratejilerini test etmeye de yarar. Şu fonksiyona dayalı olarak bir RY simülatörü oluşturabiliriz:

Burada:

- Amp - genişlik,

- P(...) - fonksiyonun olasılığı,

- Trend - trend, önceki değişikliklerin fonksiyonu,

- Döngü - döngü, bir zaman fonksiyonu,

- Sınır - Rastgele Yürüyüş’ün bir fonksiyonu,

- Bekle - beklentiler, gelecekteki değişikliklerin bir fonksiyonu.

Bu fonksiyonların parametreleri gerçek kurların istatistiksel parametrelerine uydurulmuştur.

Gerçek kurların Rastgele Yürüyüş aracılığıyla yapılan simülasyonu sadece insan algısının zayıflığını göstermekten daha derin bir anlama sahip. Kurların RY simülasyonu verileri herhangi bir Uzman Danışmanı olası BÜTÜN kur dizileriyle ( ya da en azından tam diziden alınan makul bir örnek ile) test etmenize olanak sağlar. Bu da bizim Uzman Danışmanın araçlarını kullanarak bir olasılık dağılım fonksiyonu oluşturmamıza olanak sağlar. Dağılım fonksiyonu UD’nin (Uzman Danışman) kâr edebilirliğini ve diğer parametreleri benzersiz bir şekilde belirler.

Dizinin tam olma durumunun tanımı:

- Tam kur geçmişi veri dizisi aşağıdaki anlama gelir: gerçek market kuruna çok benzer bir RY düzeni var. Bir dizideki kur sayısının artışı ile benzerlik mutlak hale gelir (kurların (fonksiyonların) gerçek ve en yakın simüle edilmiş değerleri arasındaki boşluğun mesafesi (ölçü) sıfıra yaklaşır)

- Sahte Stratejisi - geçmişteki ve o andaki kurları bilmeden gelişigüzel yapılan işlemlerin yapıldığı strateji. Önceki işlemlerin sonucu da bilinmez. Sadece en baştan beri geçen zamanı ya da atılan yazı tura sayısını bilerek hareket etmiş oluyoruz. Sahte kişi, karakterine uygun olarak, faizleri, komisyonları ve vergileri asla ödemez. Sahte kişi aynı zamanda negatif bakiyeye sahip olabilir.

Eğer sahte kişinin dizinle ilgili herhangi bir stratejisinin olasılık dağılım fonksiyonu normal bir dağılıma yaklaşırsa- kur dizileri matematiksel olarak tam olur. - Kur, eğer matematiksel ve tarihsel olarak tamamlanırsa tam olur.

Geçmişteki verileri test etmek kesinlikle hiçbir şey yapmamaktan iyidir. Ancak geçmişe dair yeterli veri yok ve olanlar da geçerliliğini yitirmiş. Ek olarak geçmişteki veriler UD uygunlaştırma formunun tasarımına dahil edilmiş olabilirler - o zaman onları nasıl test edebiliriz? Yani UD’nin Özsermaye kıvrımı ,geçmişteki verilere dayanarak, sadece geçmişte meydana gelen uygulanan kurların özsermayesinin olasılık dağılım fonksiyonunun bir bölümüdür ve bir Uzman Danışmanın yeterli derecede tam bir özelliği olamaz.

Tabii ki hiçbir zaman gerçek kurların bütün inceliklerini ve detaylarını simüle edilmiş kurlara yansıtmayı başaramayacağız. Gerçek kurların simüle edilmesi başla makalelerin ve çalışmaların bitmez tükenmez bir konusu. Ama başlangıç olarak trende uyan sistemler için, trende uyan bir Rastgele Yürüyüşe dayanan, oldukça basit bir simülatör kullanabiliriz.

Dağılım fonksiyonunu belirleme yetisine sahip basit bir simülatörün Strateji Test edicisine bağlanması yeterlidir. Simülatör kurlarının gerekli olduğu bir başka yer de UD’lerin vitrinleridir. Aksi takdirde ne aldığımızı görmekte zorlanırdık. Ben şahsen bir alım satım UD’sini birkaç farklı temelli simülatörde ve geçmişteki verilerle test etmeden almazdım. Satılan her UD için fiyatın yanında sermayenin olasılık dağılım fonksiyonu ve bu verinin edinildiği simülatör de gösterilmeli.

Bir Uzman Danışmanın olasılık dağılım fonksiyonu UD’nin teknik pasaportu ve üreticiden gelen garantisidir. Rusya Federasyonundaki Tüketici Haklarını Koruma Yasaları diğer ürünlerde olduğu gibi UD’lerde de geçerlidir. Ancak burada önce simülatörler için bir sertifika sistemi oluşturmamız gerek.

Trend Göstergesi

Bir kurun trendi fikrini kullanarak çok basit bir trend göstergesi oluşturabiliriz. Rastgele Yürüyüşün aksine gerçek kurlar çubuklarla temsil edilir. Gerçek kurları Rastgele Yürüyüş kurlarıyla değiştirelim. Her çubuk tek bir ortalama değerle değiştirilir (yüksek + düşük)/ 2 (makalenin sonundaki soruya bakınız). Geniş sayıdaki değişiklikleri atalım ve sadece işaretleri bırakalım. Aşağıdaki gibi bir dizi artı ve eksi elde ediyoruz ++-+---+-+-- .... Son N çubuklarının "++" ve "--" trend zincirlerinin ve "+-" ve "-+" trend karşıtı zincirlerin sayısını sayın. Bir gösterge olarak, "++" + "--" - "-+" - "+-" değerini alıyoruz.

Kolaylık açısından, göstergeye trendin gücünü değerlendirecek olan bir çizgi çizelim: + veya - N'nin karekökü.

MQL5'teki gösterge kodu bu makalenin sonunda verilmiştir (TrendingHL.mq5).

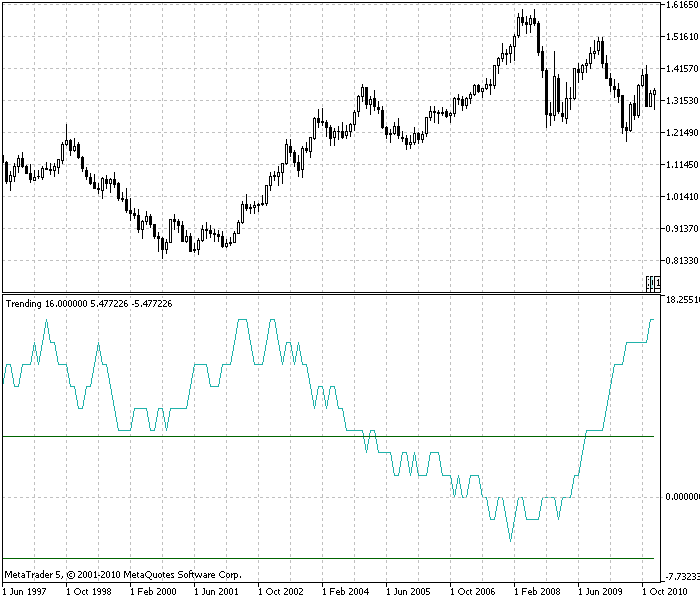

Şekil 3. Trend göstergesi, EURUSD, aylık zaman dilimi. Kurlar neredeyse her zaman trend oluyorlar (sıfırın üstünde) ve yarısından fazlasında bu, güçlü bir trend oluyor(üst yeşil çizginin üstünde). Trend değerlendirilirken baz alınacak çubuk sayısı N=30 olarak alınmıştır

EURUSD kurlarındaki trend göstergesi ile oynadıktan sonra aşağıdakileri belirtmek isteriz:

-

Çoğu zaman, gösterge sıfırdan büyüktür. Bu kurların trend olduğunu gösterir. Kurların zayıf trendleri üzerinde çoktan duruldu. Fakat bir resim bin kelimeye bedeldir.

Gerçek kurlar her zaman trend olmazlar.

-

Trend göstergesi diğer tüm göstergeler gibi gecikir.

-

Trend göstergesi, bu grafikteki trend olan alım satım stratejisi ile elde edilebilecek olan, rastgele olmayan kârın büyüklüğünü öngörmemizi sağlar. Şekildeki göstergenin ortalama değeri yaklaşık 7'dir. Bir çubuk için kurun ortalama değişimi 0,01 USD’dir (yaklaşık olarak). 0.01*7=0.07. Yani yatırdığımız her bir dolardan, her ay yaklaşık 7 sent kar elde edebiliriz. Bu kaba bir hesap ama bize büyüklük sırası veriyor. Aracı, marj ticareti ve piyasaya giriş ve çıkış noktalarını unuttuk.

İyi haber şu ki, Rastgele Yürüyüş kurlarının aksine, gerçek kurlarda trendler oluyor ve bunlar para kazanmamıza olanak sağlıyor.

İnsanı kendine getiren gerçek ise sermayeden gelen faizin çok düşük olması ve diğer yatırım araçlarıyla karşılaştırılabilir seviyede olmasıdır.

-

Trendin yıllar içinde ortalama olarak olumlu olması, göstergeye öngörü gücünü verir. Kurların trend olduğu düzenin devam edeceğini umabiliriz.

-

Trendler en iyi uzun zaman aralıklarında görülebilir.

-

Trend karşıtlığı nadiren görülür.

-

Gerçek kurların kesirsel olmasına rağmen, ölçek değişikliğine (zaman dilimi) bağlı trend değişmezliği kavramının varlığından kesin olarak bahsedilemez.

Doğru bir hipotez muhtemelen aşağıdaki şekilde olacaktır: Göreceli kar, ölçek değişikliklerine bağlı olarak değişmez.

burada:

- Trend - trend,

- AverChangePerBar - bir çubuktaki kurun ortalama mutlak değişimi,

- TimeInBar - çubuğun zaman içindeki süresi (zaman dilimi).

Bu arada, kâr sadece farklı zaman dilimlerinde değil, aynı zamanda farklı alım satım fikirlerinde (döngüsel, dalgalanma), çeşitli gerçek kurlarda ve çeşitli yatırım araçlarında korunur. Karlılığa, borsacılar ve yatırımcılardan oluşan bir ordu tarafından üst sınır konulmuştur. Aşağıdan bakıldığında, tüm araçların toplam kârı, sermayenin toplam hacmindeki artışla veya genelleme yaparsak, insanlığın gelişmesiyle sınırlıdır.

Son paragrafa dayanarak, bir kurun trend kârının bir göstergesine ile diğer fikirler ve bir göstergeyi de katarak toplam karın bir göstergesini oluşturabiliriz. Diğer araçlar için benzer göstergeler oluşturarak, sermayenin piyasadaki hareketini araştırmış olacağız ve belki de kurları daha doğru tahmin edebileceğiz.

Son paragrafı daha ayrıntılı olarak açıklayayım. Kurlarda iki tür öngörü vardır:

- Rastgele Yürüyüş kurlarını kullanarak kar elde etmenin imkansız olduğunu biliyoruz. Gerçek kurları araştırıyoruz ve gerçek kurların uzun zamandır üzerinde kaldığı trendlere sahip olduğunu görüyoruz. Bu trendler yıllardır sürdüğünden, yarın da var olacaklarını varsayabiliriz. Ve bütün öngörü budur. Bir çeşit raslantısallık trendi. Kurların rastlantısallığı, sermayenin toplam tutarının büyümesiyle oluşur. Sermayenin birikmesi yılda yüzde birkaç oranında olur- sermayenin bu yüzdesi temel olarak bu rastlantısallık üzerine oynadığımız kumardan elde edeceğimiz şeydir.

- Sadece oranların geçmişini değil, komşu piyasalardaki hareketleri de biliyoruz. Tüm piyasalardaki sermayenin toplamı yaklaşık olarak sabit bir değerdir. Sermayenin piyasalar arasındaki hareketlerini araştırıyor, trendleri buluyor ve bunları kurları öngörmek için kullanıyoruz. Buradaki kar, piyasalar arasındaki rastlantısal sermaye akışıyla orantılı olacaktır. Ancak bu tür öngörülerin MetaTrader 5'e uygulanması şimdilik sadece döviz piyasası sınırları dahilinde mümkün.

Göstergeye göre saydığımız trend karlılığının yüzde 7'si (bkz. "rastlantısal trendler"), yukarıda ele alınan iki rastlantısallığın ve hatta bilmediğim diğer bazı rastlantısallıkların toplamıdır.

Buradaki piyasalar, giriş ve çıkışı olan kapalı olmayan (açık) sistemler olarak görülüyor. Artış = giriş - çıkış. Eğer giriş çıkıştan büyükse, piyasa (piyasa kurları) trend oluyor demektir. Giriş çıkışa eşitse, piyasa trendsizdir. Giriş, çıkıştan daha az ise, piyasa trend karşıtıdır.

Bu makalede ciddi bir çelişki bulunmaktadır. Bir yandan, trend göstergesini kullanarak gerçek kurların trend olduğunu tespit ettik. Ancak diğer yandan gerçek kurların yatay bir temel kanal sınırları içinde dalgalandığını savunuyoruz. Ve yatay bir kanal - trend karşıtlığının çok güçlü bir göstergesidir.

Yani sonuç olarak gerçek kurlar trend mi oluyor yoksa trend karşıtı mı? Bir uyum duygusu bana kurların trend olduğunu ve temel bir yatay kanalın mevcut olmadığını söylüyor. Ve bu, geçmişteki maksimumların ve minimumların sürekli güncelleneceği anlamına gelir. Ve bunlara karşılık gelen krizler bir sonraki kriz, sistemi yok edene kadar giderek daha güçlü hale gelecektir. Genel olarak, bu anlaşılabilir bir durumdur, bir trend- sistemde bir miktar parametrenin (özsermaye) biriktirildiğinin, yani arttığının bir işaretidir. Bir sistemi doldurmaya devam edersek, eninde sonunda bozulur. Birikmiş parametrenin sıfırlanması gerçekleşecek ve yeni bir geliştirme döngüsü başlayacaktır.

Sonuçlar

İşte FOREX piyasası hakkında yazılmış başka bir makale. İnternette bu makalelerden yüzlercesi bulunabilir ve parça başına ortalama bir dolar fiyatı vardır. Ve ücretsiz makaleler sayılamaz bile. Peki bu makaledeki yeni ne var?

- Alım satan yapan kişilerin rahatlığı için, Rastgele Yürüyüşlerin özellikleri sunulur ve gerçek kur trendlerini Rastgele Yürüyüş verilerinden ayırt etmemizi sağlayan bir gösterge oluşturulur.

- Göstergeyi kullanarak, trendlere uyan bir strateji ile elde edilebilecek karı değerlendirebiliriz.

- MetaTrader 5 işlem platformuna bir kur simülatörü eklemeyi önerdik. Bu simülatörün fikrini önerdik.

Soru

Soru: Gösterge için ortalama neden (Yüksek + Düşük) / 2 olarak alınır ? Bu fiyatla işlem yapamayacağımızı ve ortalamayı almanın tehlikeli olduğunu - ortalama (düzleştirilmiş) Rastgele Yürüyüş kurları bir trende sahip olacaktır, düşünürsek. Dahası, ortalama (yumuşatma) ne kadar yüksek verilirse, trend o kadar büyük olur.

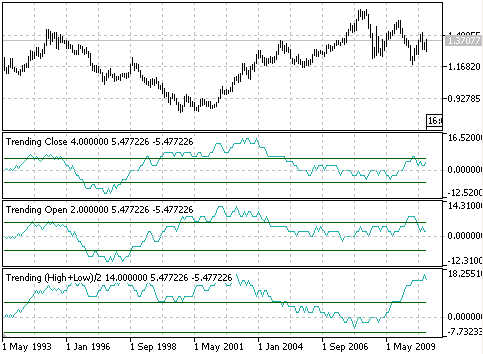

Yanıt: Kontrol edelim. Bunu kontrol etmek için fiyatları herhangi bir ortalama olmadan alabiliriz, örneğin sadece açılış veya kapanış fiyatı - trend hala devam eder, ancak aynı derecede görülmez.

Trend göstergesinin ortalamasını almanın etkisini düşünelim (EURUSD, aylık zaman dilimi). Alt Gösterge ortalaması (Yüksek + Düşük) / 2 üzerinden hesaplanır (trendinghl.mq5). Orta gösterge Açılış fiyatı üzerinden hesaplanır (trend open.mq5). Üst gösterge Kapanış fiyatı üzerinden hesaplanır (Trendingclose.mq5). Tüm göstergelerin olumlu olduğu ve kurların trend gösterdiği açıktır. Ancak göstergenin Açılış ve Kapanış için ortalama değeri (Yüksek + Düşük) / 2 için olduğundan dolayı 7değil, yaklaşık 2'dir. Bu makalede tahminlerin verildiği kesinlikler için fark anlamlı değildir. Ortalamanın yapay olarak kurların trendlerini arttırdığını itiraf etmeliyim.

Kurların trendlerine ilişkin daha ikna edici, doğru, yetkin ve zorlayıcı kanıtlar (ölçümler), şu anahtar kelimeleri kullanarak yapılan bir aramayla kolayca bulunabilir: trend, istikrar, Hurst bileşeni, ... .

Sorunun "Sonuçta, bu fiyata işlem yapamayız" kısmı gerçekçi olmayan bir çok bilmişliktir. Rakip, sinyalleri gözleriyle görebileceği ve bilinçli olarak kendi elleriyle alım satım yapabileceğinin göstergesini bekler (ve bilinçaltında arar). Sizi hayal kırıklığına uğratmak zorundayım. Bilgisayarlar manuel alım satımı öldürüyorlar.

Makalede değerlendirildiği üzere, kurlardaki rastlantısallık, sermayenin yıllık yüzde 10'u kadar kalmaktadır (sıralı olarak). Kurlardaki bu değerler ne gözle görülebilir ne elle tutulabilir. Otomatik bir Uzman Danışman gereklidir. UD, bir yıl içinde sermayenin yüzde birkaçı oranı için ve yakın gelecekte yüzde bininci oranı için savaşacak. Bu yüzden kar yüzdesinin kesirlerini takip ve optimize etmek için bir simülatöre ihtiyacımız var.

Gerçek kurlar üzerinde test yaparken, yıllık karın yüzdelik bir kısmını, hatta yüzde bir oranını bile tespit etmek imkansızdır.

Bu nedenle simülatörün matematiksel motorunun çok yüksek gereksinimleri vardır.

//+------------------------------------------------------------------+ //| Trending.mq5 | //| Copyright 2010, Grebenev V. | //| https://www.mql5.com | //+------------------------------------------------------------------+ #property copyright "Copyright 2010, Grebenev V." #property description "Trending Indicator" #property version "1.00" #property indicator_separate_window #property indicator_separate_window #property indicator_buffers 3 #property indicator_plots 3 #property indicator_type1 DRAW_LINE #property indicator_type2 DRAW_SECTION #property indicator_type3 DRAW_SECTION #property indicator_color1 LightSeaGreen #property indicator_color2 DarkGreen #property indicator_color3 DarkGreen #property indicator_label1 "Trending" //--- input parameters N – number of bars, by which the trend is calculated input int N=30; double ExtTRbuffer[]; // array for the indicator double ExtTRbufferP[]; // array for the upper estimation of the trend double ExtTRbufferM[]; // array for the lower estimation of the trend double average[150000]; // array for the average values of the rates //+------------------------------------------------------------------+ //| Custom indicator initialization function | //+------------------------------------------------------------------+ int OnInit() { //--- indicator digits // IndicatorSetInteger(INDICATOR_DIGITS,0); //--- indicator short name IndicatorSetString(INDICATOR_SHORTNAME,"Trending"); //---- index buffer SetIndexBuffer(0,ExtTRbuffer); SetIndexBuffer(1,ExtTRbufferP); SetIndexBuffer(2,ExtTRbufferM); //--- set index draw begin PlotIndexSetInteger(0,PLOT_DRAW_BEGIN,1); PlotIndexSetInteger(1,PLOT_DRAW_BEGIN,1); PlotIndexSetInteger(2,PLOT_DRAW_BEGIN,1); //---- Array Initialization ArrayInitialize(ExtTRbuffer,0); ArrayInitialize(ExtTRbufferP,0); ArrayInitialize(ExtTRbufferM,0); ArrayInitialize(average,0); return(0); } //+------------------------------------------------------------------+ //| Custom indicator iteration function | //+------------------------------------------------------------------+ int OnCalculate(const int rates_total, const int prev_calculated, const datetime &time[], const double &open[], const double &high[], const double &low[], const double &close[], const long &tick_volume[], const long &volume[], const int &spread[]) { double pp=0,pm=0,mp=0,mm=0; // pp - number of «++» chains, pm - number of «+-», mp – «-+», mm – «- -» / Fill the array of the average values of the rate with average values (high+low) /2 for(int i=prev_calculated;i<rates_total;i++) average[i]=(high[i]+low[i])/2; for(int i=prev_calculated;i<rates_total;i++) { pp=0; pm=0; mp=0; mm=0; for(int j=0;j<N;j++) { if(i-j-2>=0) // check that the index of the array did not exceed the border 0 { if((average[i-j-1]-average[i-j-2])>0 && (average[i-j]-average[i-j-1])>0) pp++; if((average[i-j-1]-average[i-j-2])>0 && (average[i-j]-average[i-j-1])<0) pm++; if((average[i-j-1]-average[i-j-2])<0 && (average[i-j]-average[i-j-1])>0) mp++; if((average[i-j-1]-average[i-j-2])<0 && (average[i-j]-average[i-j-1])<0) mm++; // chain containing "0" omitted } } // fill indicator arrays ExtTRbuffer[i]=pp+mm-pm-mp; ExtTRbufferP[i]=sqrt(N); ExtTRbufferM[i]=-sqrt(N); } return(rates_total); }

MetaQuotes Ltd tarafından Rusçadan çevrilmiştir.

Orijinal makale: https://www.mql5.com/ru/articles/248

Uyarı: Bu materyallerin tüm hakları MetaQuotes Ltd'ye aittir. Bu materyallerin tamamen veya kısmen kopyalanması veya yeniden yazdırılması yasaktır.

Bu makale sitenin bir kullanıcısı tarafından yazılmıştır ve kendi kişisel görüşlerini yansıtmaktadır. MetaQuotes Ltd, sunulan bilgilerin doğruluğundan veya açıklanan çözümlerin, stratejilerin veya tavsiyelerin kullanımından kaynaklanan herhangi bir sonuçtan sorumlu değildir.

Satıcı Çalışmasında İstatistiksel Dağılımların Rolü

Satıcı Çalışmasında İstatistiksel Dağılımların Rolü

İşlem Geçmişine Dayalı Alım Satım Oynatıcısı

İşlem Geçmişine Dayalı Alım Satım Oynatıcısı

Fiyat Korelasyonunun İstatistiksel Verilerine Dayalı Sinyalleri Filtreleme

Fiyat Korelasyonunun İstatistiksel Verilerine Dayalı Sinyalleri Filtreleme

Hareketli Mini-Maks: Teknik Analiz için Yeni Bir Gösterge ve MQL5'te Uygulanması

Hareketli Mini-Maks: Teknik Analiz için Yeni Bir Gösterge ve MQL5'te Uygulanması

- Ücretsiz alım-satım uygulamaları

- İşlem kopyalama için 8.000'den fazla sinyal

- Finansal piyasaları keşfetmek için ekonomik haberler

Web sitesi politikasını ve kullanım şartlarını kabul edersiniz

Yazara çok teşekkür ederim, yeni yazılarınızı dört gözle bekliyorum.

Yazara, Ayırt Edici Gelin konusunda bir makale yazmasını öneriyorum. Yıllar önce bir forumda bu sorun temelinde bir ticaret sistemi oluşturulmaya çalışılmıştı.

Задача о разборчивой невесте, или проблема остановки выбора может быть сформулирована следующим образом:[1]

Bir gelin damat arıyor (tek bir boş yer var).

Bilinen sayıda başvuru var - n.

Gelin, başvuranlarla rastgele bir sırayla ve her biriyle en fazla bir kez iletişim kurar.

Mevcut her başvuru sahibi hakkında, öncekilerden daha iyi mi yoksa daha kötü mü olduğu bilinmektedir.

Mevcut başvuru sahibi ile iletişim sonucunda, gelin ya onu reddetmeli ya da teklifini kabul etmelidir.

Teklif kabul edilirse süreç durur.

Amaç en iyi talibi seçmektir.

Optimal stratejinin ilginç bir özelliği olduğu için bu soruna büyük ilgi gösterilmiştir: aday sayısı yeterince büyükse (yüz mertebesinde), optimal strateji ilk n/e (burada e=2{,}718\,281\ldots doğal logaritmanın tabanıdır) adayların tümünü reddetmek ve ardından öncekilerden daha iyi olan ilk adayı seçmek olacaktır[2]. n arttıkça, en iyi yarışmacıyı seçme olasılığı 1/e'ye, yani yaklaşık %37'ye eğilim gösterir.Gelin, bir danışman

Damatlar döviz çiftleridir

Verilen parametrelere maksimum uyum için TS kriterlerine göre değerlendirme.

Bu durumda, sistem parametrelerinin sayısına ilişkin istikrarlı ticaret varsayımını önemli ölçüde yukarı taşıyabiliriz, çünkü

Az sayıda filtre/gösterge ile çok sayıda aday göz önüne alındığında.... bunların çoğu aynı yüz üzerinde olacaktır. ve karşılaştırma anlamsız hale gelir.

Çok sayıda filtre ile..... hiç sinyal olmayacaktır.

Bununla birlikte, böyle bir yaklaşımda olası gösterge sayısı bir düzinenin ötesine geçebilir....

Göstergelerin kriter olarak seçilmesi..... ayrı bir konudur....

İlk n/e'yi değerlendirirken değerlendirme sonucunu tamponlamak gerekir

İlk n/e'nin herhangi birinden daha yüksek puana sahip bir aday bulunur bulunmaz aşmayı durdurun.

Birincil kaynak, başvuru sahiplerinin %37'sini arayarak ideal damadı seçme olasılığının %50'den fazla olduğunu garanti eder.

http://w ww.mccme.ru/mmmf-lectures/books/books/book.25.pdf

Dolayısıyla, bu durumda prensesin başarılı bir seçim yapma şansı

(optimal strateji ile) %50'den büyüktür.

Ticaret, otomatik ticaret sistemleri ve ticaret stratejilerinin test edilmesi üzerine forum

"MQL5'te Trend Bulmanın Çeşitli Yolları" makalesinin tartışılması

newdigital, 2014.06.25 20:45

Forex trendleri nasıl tespit edilir

Bir trendi tespit etmek, bir döviz çiftindeki yönü tahmin etmenin önemli bir parçasıdır. Yarının fiyatları genellikle bugünün trendini takip eder veya devam ettirir. Elbette, trend içinde tersine dönüşler ve değişen davranışlar olacaktır, ancak bilinen bir trendle ticaret yapmak, ne zaman değişeceğini tahmin etmekten daha kolaydır. Forex yatırımcısının görevi, duygu değişimlerini veya dalgalarını tespit etmektir. Tüccarın şunu sorması gerekir: Duyarlılıktaki değişikliklerin bir şekli var mı ve tespit edilebilir mi? Bu soruyu yanıtlamak için fiyat kırılma grafiklerine (üç çizgi kırılma grafikleri olarak da adlandırılır) dönebiliriz. Geçtiğimiz aylarda Bloomberg Professional istasyonları bu grafikleri ekledi. Ayrıca eSignal ve ProRealTime gibi birçok perakende grafik programında da mevcuttur.

Fiyat kırılma grafikleri yalnızca yeni bir yüksek kapanış veya yeni bir düşük kapanış gösterir. Örneğin, bir gün aralığında mum grafiği kullanan bir tüccar bunu üç çizgili bir fiyat kırılma grafiğine dönüştürürse, fiyat hareketini farklı bir bakış açısından görecektir. Fiyat kırılması grafiği yalnızca ardışık yeni gün en yüksek kapanışlarını veya ardışık yeni gün en düşük kapanışlarını gösterecektir. Yeni bir yüksek veya yeni bir düşük seviyeye ulaşılmazsa, ek çubuk görünmez. Ancak fiyat tersine döndüğünde, yalnızca fiyat önceki üç yüksek (aşağı doğru tersine dönme) veya önceki üç düşük seviyeyi tersine çevirirse yeni bir sütun gösterir. Bu yüzden üç çizgi kırılma grafiği olarak adlandırılır. Bir yükseliş ve düşüşün tersine dönme koşulları kolayca belirlenir.

Üç çizgili kırılma grafikleri, fiyat hareketindeki duyarlılığın şekli hakkında önemli bilgiler sağlar. Bir tüccar hakim hissiyatı, ne kadar güçlü olduğunu, hissiyatta bir değişiklik olup olmadığını tespit edebilir ve bir sonraki trend dönüşünün nerede gerçekleşeceğini tahmin edebilir. Üç çizgi kırılmasının bir gösterge olarak kullanılmasına ilişkin birkaç örnek 2009 yılında GBP/USD paritesinde meydana gelmiştir (bkz. "Bana hareketi göster").

Yıl, art arda üç yeni düşük seviyeyle başladı. Daha sonra art arda dört yeni yüksek seviyeye kadar tersine döndü. Dizi, art arda dört yeni düşük seviyeye ve ardından art arda üç yeni yüksek seviyeye geri döndü. Nisan ayında, çok önemli bir duyarlılık olayı, bir flip-flop görüyoruz. Bu, yeni bir aşağı yönlü dönüş ve hemen ardından yukarı yönlü bir dönüştür. Başka bir deyişle, piyasa duyarlılığı bir seri halinde devam etmemiştir. Bir flip-flop meydana geldiğinde, bunu nadiren başka bir ani geri dönüş takip eder ve bu nedenle flip-flop'tan sonraki trend yönünün daha uzun bir mesafe boyunca devam edeceğinin bir işaretidir. Bu tam olarak meydana gelen şeydir. GBP/USD paritesi 30 Mart'taki 1,4252 seviyesinden 15 Nisan'daki 1,5002 seviyesine yükseldi.

Ayrıca sterlinde, 1 Mayıs ile 11 Haziran arasında gerçekleşen ve 1,4490'dan 1,6598'e kadar uzanan 20 yeni ardışık günün en yüksek seviyesinden oluşan uzun bir dizi görüyoruz. Dizinin nihai uzunluğu tahmin edilebilir olmasa da, tüccar için açık olan şey, uzun yükselişten önceki en yüksek yükseliş trendi dizisinin art arda beş yeni yüksek olmasıydı. Bir önceki yüksek ya da düşük seviyeler dizisi yeni bir dizi tarafından kırıldığında, bu, duyarlılığın her zamankinden daha güçlü hale geldiğine dair bir uyarıdır.

Art arda 20 yeni en yüksek seviyeye ulaşıldıktan sonra, GBP/USD artık bu diziyi tekrarlayacak enerjiye sahip değildi. Bir dizi daha küçük ardışık yeni günlük yüksek seviyelere ve ardışık yeni düşük seviyelere dönüşlere girdi. GBP/USD, iki ardışık yeni günlük yüksek seviyeyle tersine bir yükselişle sona erdi.

Fiyat kırılma grafikleri herhangi bir zaman dilimi için kullanılabilir. Scalpers, saat içi hakim duyarlılığın ne olduğunu tespit etmek için bir dakikalık fiyat kırılmasını kullanabilir. Fiyat kırılma grafikleri yeni bir trendin süresini veya mesafesini tahmin etmese de, hakim olan duyarlılığın gücünü ortaya koyar. Bu, scalper veya uzun vadeli tüccar için bir avantaj elde etmek için yeterli olabilir.