Машинное обучение в трейдинге: теория, модели, практика и алготорговля - страница 3091

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

получаю тоже одну строку

должно же быть 5 строк , или если это рез. от лучшей ТС то должен быть мндекс лучшей..

В итоге получаете общую оценку модели (и наверное данных предикторов и целевой)

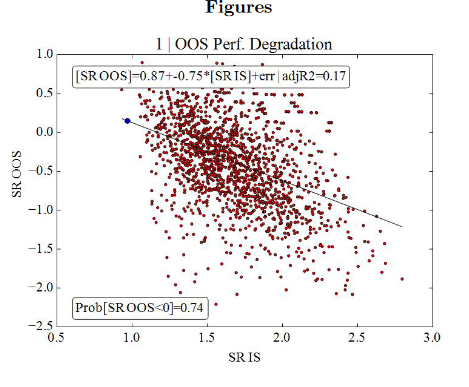

Плохая модель дает такие исходы (всего 17% исходов на ООС выше 0)

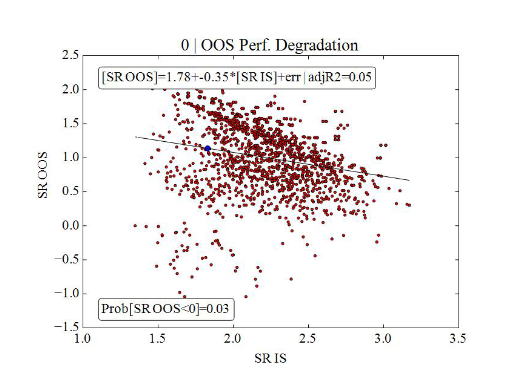

Хорошая модель - 95% результатов ООС - выше 0

Именно ретурны прибыли.

ну прибылей и убытков верно?

кароч берем ретурны от тех состояний когда позиция открыта

Как понял именно настройки: разные периоды МА, SL и т.д.

вместо разных настроек ТС я возьму просто торговлю на раных участках , дума это можно приравнять

ну прибылей и убытков верно?

кароч берем ретурны от тех состояний когда позиция открыта

да

вместо разных настроек ТС я возьму просто торговлю на раных участках , дума это можно приравнять

не уверен.

А вообще. читайте статью, чтобы понимать что делаете, там есть ограничения. Например надо давать заведомо успешные настройки, а не -1000000 до +1000000. Если все подряд подать, то средний ООС будет на дне и сравнивать с ним нет смысла. С д.р. стороны очень узкий диапазон 0,95...,0,98 тоже плохо - результаты будут очень близки.

да

не уверен.

А вообще. читайте статью, чтобы понимать что делаете, там есть ограничения. Например надо давать заведомо успешные настройки, а не -1000000 до +1000000. Если все подряд подать то средний ООС будет на дне и сравнивать с ним нет смысла. С д.р. стороны очень узкий диапазон 0,95...,0,98 тоже плохо - результаты будут очень близки.

То что прибыльную ТС надо подавать а не что попало я понял..

Я уже в принцепе алгоритм по тестированию этой штуки себе обрисовал есть только один нюанс с метриками

мне оптимизаровать все 4 + 1 метрики

Или только

То что прибыльную ТС надо подавать а не что попало я понял..

Я уже в принцепе алгоритм по тестированию этой штуки себе обрисовал есть только один нюанс с метриками

мне оптимизаровать все 4 + 1 метрики

Или только

Но вообще я не понял как они делают кросс-валидацию без обучения. А просто подают готовый набор ретурнов,и потом миксуют его на 12000 вариантов. Должно же обучаться на каждом из 12000 IS и прогнозироваться на каждом соответствующем OOS.

Так оно и обучает..

Может пора пакет смотреть?

Так оно и обучает..

Думаю он просто оценивает стабильность предсказаний внешней модели.

Где гиперпараметры леса/НС? Нет - значит не обучает. Предикторы тоже не подаются.

Думаю он просто оценивает стабильность предсказаний внешней модели.

оценивает стабильность через линейную регресию как я понял

В статье есть что то про леса/НС?Немного не понятен холивар по конкурсу. Профсреда, не проф, есть задача, и обсуждение корректности задачи более актуально, и если корректна то почему нет?

Я уважаю мнения всех участников холивара, но у меня другое)))

Без внешних или других параметров все очень сложно, вернее близко к вечному двигателю))) Но со сторонними параметрами такая же большая проблема)

Возврат к среднему самый простой в понимании и вечный видимо и понятно что на мелких тф ошибок меньше, но тики Сабера тоже дают черных лебедей)))