Обсуждение статьи "Статистический арбитраж посредством возврата к среднему значению в парной торговле: Обыграем рынок с помощью математики"

Я не понимаю вашего подхода и кода. Раз уж вы используете 5-секундный таймер и обновление массива котировок, то почему изначально используете CopyClose для _Period? Вы не можете сравнивать и обрабатывать в одном массиве - 5-секундные интервалы и любые стандартные таймфреймы (даже M1).

После первоначального CopyClose у вас есть массив котировок с порядком от самых устаревших (0-й) до самых последних (n-1-й) элементов.

Затем вы обновляете (по таймеру) массив, удаляя последний (самый последний) элемент и вставляя одно новое значение close по 0-му индексу (где хранится самый устаревший элемент).

Вы ни разу не сдвигали массив котировок по событиям формирования новых баров, то есть ваши массивы находятся на интервале 5 секунд, но при этом в одном из режимов сравниваете эти значения с MAs over _Period. Это опять же большая нестыковка.

Также, если вы собираетесь использовать бары окончательно (ваши намерения пока неясны), убедитесь, что вы синхронизируете бары разных символов по временным меткам.

После первоначального CopyClose у вас есть массив котировок с порядком от самых устаревших (0-й) до самых последних (n-1-й) элементов.

Затем вы обновляете (по таймеру) массив, удаляя последний (самый последний) элемент и вставляя одно новое значение close по 0-му индексу (где хранится самый устаревший элемент).

Вы ни разу не сдвигали массив котировок по событиям формирования новых баров, то есть ваши массивы находятся на интервале 5 секунд, но при этом в одном из режимов сравниваете эти значения с MAs over _Period. Это снова большая нестыковка.

Также, если вы собираетесь использовать бары окончательно (ваши намерения пока неясны), убедитесь, что вы синхронизируете бары разных символов по временным меткам.

Спасибо, что нашли время проверить код.

Интервалы в 5 секунд на данный момент являются произвольными. Это может быть 1 сек или 10 сек. Идея заключается в том, чтобы иметь начальное окно для расчета среднего спреда и, в конечном счете, других статистических данных за период, охватываемый CountQuotes. Затем продолжать обновлять скользящее окно с интервалом X секунд независимо от таймфрейма.

Вы правы насчет баров: Меня не интересуют ни они, ни их синхронизация, потому что мне кажется, что они не имеют значения в данном конкретном случае. Почти все сделки длятся пару секунд, открываются и закрываются внутри бара.

Тем не менее, что вы думаете о таком подходе? Стал ли он более понятным? Видите ли вы какие-нибудь критические недостатки, которые могут привести к неправильным расчетам, повлиять на производительность или что-то еще?

Я очень ценю ваши комментарии и с нетерпением жду новых. Этот код будет развиваться здесь, на публике, и вы уже дали мне пищу для размышлений :)

Хороших выходных.

Дорогие друзья, я допустил ошибку при загрузке файла конфигурации тестера (*.ini settings). Очевидно, что бэктест должен запускаться с НУЛЕВЫМ TP/SL, то есть позиции должны закрываться, когда спред "возвращается к среднему", а не по стоп-лоссу или тейк-профиту.

Для корректного воспроизведения бэктеста, описанного в статье, пожалуйста, используйте файл конфигурации, прикрепленный здесь.

Приносим извинения за неудобства, которые могла доставить вам эта ошибка.

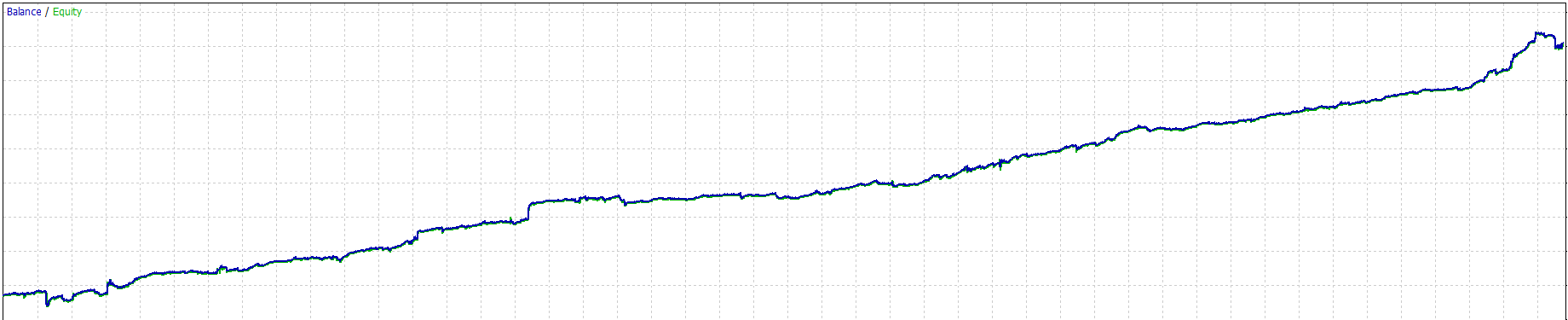

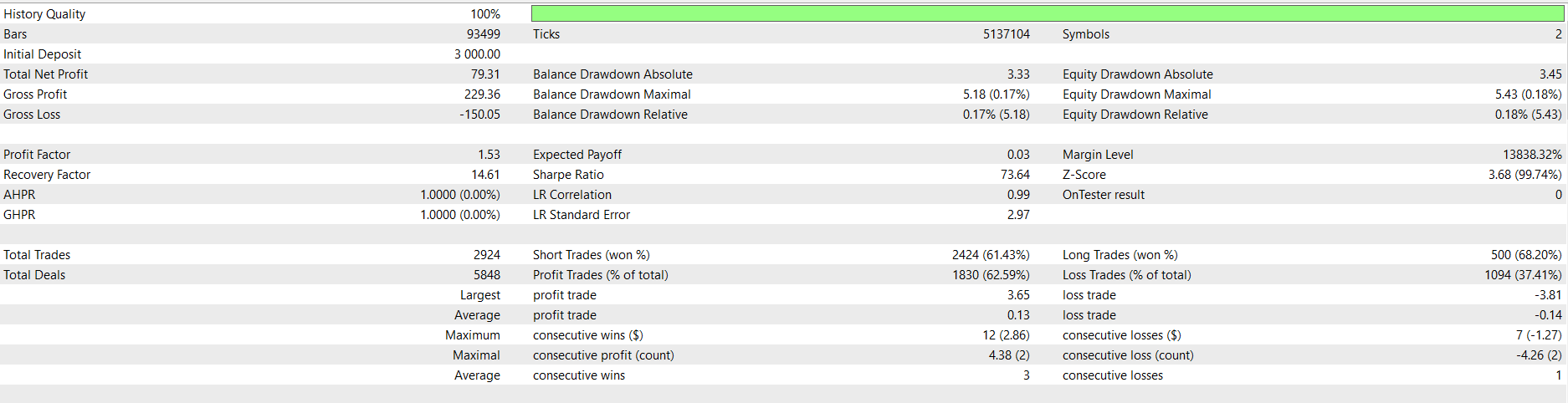

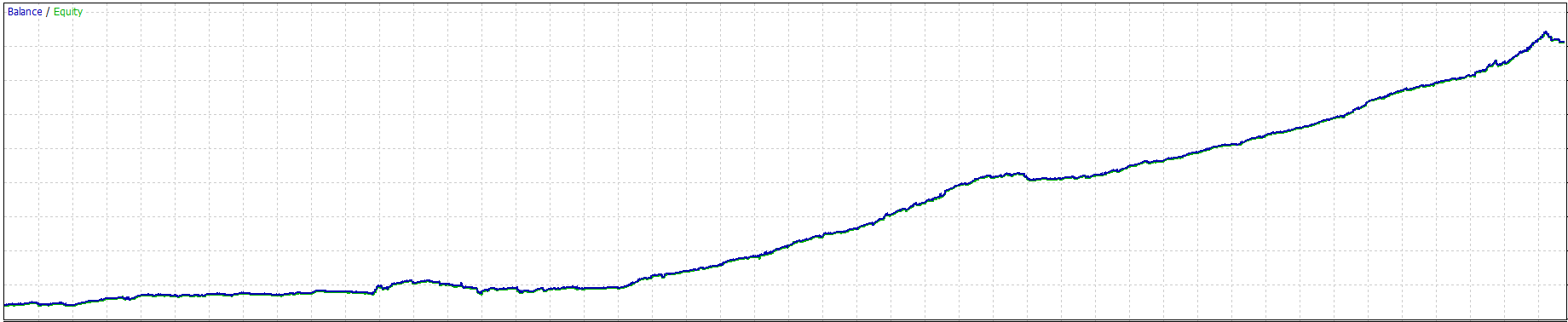

Большое спасибо за то, что поделились, я весь день работал над вашим материалом, очень интересно. Немного подправил тут и там... о, и добавил пару фильтров.

Некоторые графики за последние 3 месяца

EURUSD

XAUUSD

Вы делаете отличную работу, спасибо!

Большое спасибо за то, что поделились, я весь день работал над вашим материалом, очень интересно. Немного подправил тут и там... и добавил пару фильтров.

Некоторые графики за последние 3 месяца

EURUSD

XAUUSD

Вы делаете отличную работу, будьте здоровы!

Я рад, что вы проверяете это, Эрик.

Только одно замечание: будьте осторожны, если/когда работаете на реальном счете. Проскальзывания и крупные игроки, опережающие ваши ордера, могут привести к убыткам.

Удачи, счастливой торговли!

Я рад, что вы проверяете его, Эрик.

Только одно замечание: будьте осторожны, если/когда работаете на реальном счете. Проскальзывания и крупные игроки, опережающие ваши ордера, могут привести к убыткам.

Удачи, счастливой торговли!

Спасибо за предупреждение, вы правы, я сначала протестирую его и внесу необходимые изменения.

Большой поклонник вашей работы.

Здравствуйте. Очень интересная статья. Я пытался воспроизвести результаты, но ничего не получилось. Чего мне не хватает? Я загрузил файлы pairs-trading.mq5 и PairsTradingFunctions.mqh.

Спасибо

Интервалы в 5 секунд на данный момент являются произвольными. Это может быть 1 сек или 10 сек. Идея заключается в том, чтобы иметь начальное окно для расчета среднего спреда и, в конечном счете, других статистических данных за период, охватываемый CountQuotes. Затем продолжать обновлять скользящее окно с интервалом X секунд независимо от таймфрейма.

Вы правы насчет баров: Меня не интересуют ни они, ни их синхронизация, потому что мне кажется, что они не имеют значения в данном конкретном случае. Почти все сделки длятся пару секунд, открываются и закрываются внутри бара.

Тем не менее, что вы думаете о таком подходе? Стал ли он более понятным? Видите ли вы какой-нибудь критический недостаток, который может привести к неправильным расчетам, повлиять на производительность или что-то еще?

Тогда весь режим с iMA неверен, потому что он привязан к барам. Вам нужно рассчитать MA по 5-секундным сэмплам вручную.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Опубликована статья Статистический арбитраж посредством возврата к среднему значению в парной торговле: Обыграем рынок с помощью математики:

Эта статья ни в коем случае не представляет собой попытку воспроизвести или, что еще хуже, «раскрыть секретный код» компании RenTech или Джима Саймонса. Как сказано выше, это было бы невозможно для кого-либо, не принимающего непосредственного участия в их деятельности. Это — попытка поделиться с вами моим пониманием общих принципов, лежащих в основе их моделей. Эти принципы могут стать основой торговой системы даже для самого скромного розничного трейдера. Разница будет заключаться в масштабе результатов, который будет пропорционален объему ресурсов, вложенных в систему и операции.

Таким образом, то, что вы прочтете ниже, является результатом изучения литературы, документальных видеофильмов и специализированных интернет-сообществ, объединенных с моим личным опытом нескольких лет деятельности в финансовой сфере (больше со стороны бизнеса, чем со стороны разработчиков). Масштабы деятельности компании RenTech огромны, но то, что мы увидим здесь, — это, скажем так, миниатюра, игрушечная фигурка супергероя, уменьшенная модель небоскреба.

Цель состоит в том, чтобы внести свой вклад с помощью недорогого, легкого в использовании и простого в разработке метода анализа, который может протестировать среднестатистический розничным трейдер, использующий только инструменты, уже доступные на платформе MetaTrader 5, работающей на потребительском ноутбуке для торговли товарами и, возможно, на низкоуровневом ноутбуке. Метод должен быть полезен как трейдеру, выбирающему алгоритмическую торговлю, так и трейдеру, предпочитающему дискреционную (ситуативную) торговлю. Начнем с самой простой настройки, просто достаточной для описания процесса.

Разобравшись в общих концепциях, лежащих в основе модели, мы создадим минимальный портфель для самой простой формы статистического арбитража, поторгуем им в автоматическом режиме с помощью экспертного советника, сделаем несколько замечаний относительно результатов и, наконец, подумаем о необходимых дальнейших действиях. Надеюсь, этот опыт сможет помочь вам начать работу с этой мощной торговой методикой и обеспечить возможность и в дальнейшем расширять свои знания, добавляя в портфель другие символы и тестируя другие алгоритмы, выходящие за рамки описанного здесь, чтобы постепенно построить собственную полнофункциональную стратегию StatArb (статистического арбитража), соответствующую вашим ресурсам и целям.

Автор: Jocimar Lopes

Автор: Jocimar Lopes