Обсуждение статьи "Возможности Мастера MQL5, которые вам нужно знать (Часть 26): Скользящие средние и показатель Херста"

Привет, Стивен,

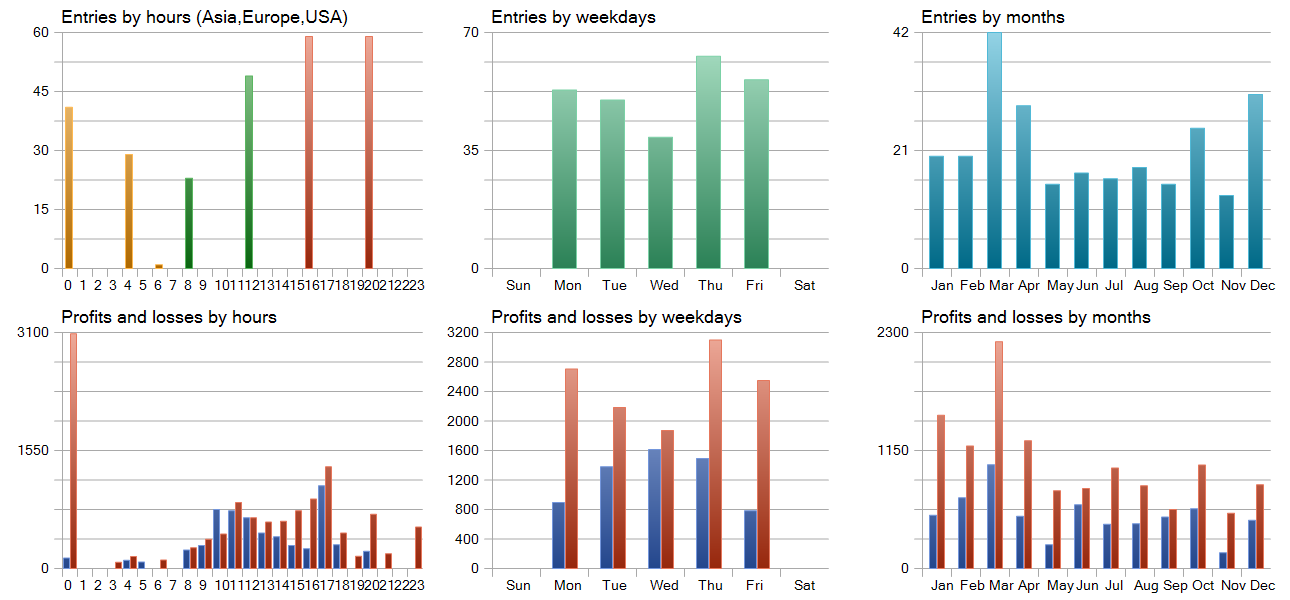

Я получил огромное удовольствие от Ваших статей. Статья Hurst представила результаты автокорреляции, которые были особенно интересны. Я скачал Ваши исходники, скомпилировал и запустил тест советника Hurst CTL. Результаты оказались весьма разочаровывающими - убыток 3108 против Вашего выигрыша 89 145.

Я сравнил исходные тексты с вашим оригиналом, и единственные изменения были внесены в операторы include. В качестве источника данных я использовал Forex.com.

Возможно, вы сможете определить, почему эти два результата так кардинально отличаются.

Будьте здоровы,

CapeCoddah

{kind=link}

Привет, Стивен,

Мне очень понравились ваши статьи о волшебнике. В статье о Херсте были представлены результаты автокорреляции, которые были особенно интересны. Я скачал ваши исходники, скомпилировал и провел тест советника Hurst CTL. Результаты оказались весьма неутешительными - убыток 3108 против вашего выигрыша 89 145.

Я сравнил исходники с вашим оригиналом, и единственные изменения коснулись операторов включения. В качестве источника данных я использовал Forex.com.

Возможно, вы сможете определить, почему эти два результата так сильно отличаются.

Будьте здоровы,

CapeCoddah

Здравствуйте,

Только что увидел это. Результаты, которые вы получаете в тестере стратегий, зависят от входов в советник. Обычно, но не всегда, я использую лимитные ордера с целями по тейк-профиту без стоплосса. Такая настройка не будет идеальной, если рассматривать эти идеи дальше, так как необходимо будет установить стоплосс или максимальный период удержания, или какую-то стратегию, которая смягчит ваш минус.

Идеи, представленные здесь, носят исключительно ознакомительный характер и не являются торговыми советами, но воспроизведение отчетов тестера моих стратегий должно быть легким, если вы точно настроите свои входные данные.

Спасибо за чтение.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Опубликована статья Возможности Мастера MQL5, которые вам нужно знать (Часть 26): Скользящие средние и показатель Херста:

Показатель Херста — это мера того, насколько сильно временной ряд автокоррелирует в долгосрочной перспективе. Предполагается, что он отражает долгосрочные свойства временного ряда и поэтому имеет определенный вес в анализе временных рядов даже за пределами экономических/финансовых временных рядов. Однако мы сосредоточимся на его потенциальной пользе для трейдеров, изучив, как этот показатель можно объединить со скользящими средними для формирования потенциально надежного сигнала.

Мы продолжаем серию статей о методах работы с Мастером MQL5, которые фокусируются на альтернативных методах анализа финансовых временных рядов в интересах трейдеров. В этой статье мы рассмотрим показатель Херста. Это метрика, которая показывает, имеет ли временной ряд высокую положительную автокорреляцию или отрицательную автокорреляцию в долгосрочной перспективе. Применение этой метрики может быть весьма обширным. Как мы можем использовать ее? Во-первых, мы бы рассчитали показатель Херста, чтобы определить, находится ли рынок в тренде (что обычно дает нам значение больше 0,5) или рынок возвращается к среднему значению/колеблется (что дает нам значение меньше 0,5). В этой статье, поскольку мы сейчас рассматриваем скользящие средние, мы объединим показатель Херста с относительным положением текущей цены по отношению к скользящей средней. Относительное положение цены относительно скользящей средней может указывать на следующее направление цены, но с одной важной оговоркой.

Нам необходимо знать, находятся ли рынки в тренде или колеблются (возвращаются к среднему значению). Поскольку для ответа на этот вопрос мы можем использовать показатель Херста, то нам просто нужно посмотреть, где находится цена относительно среднего значения, а затем совершить сделку. Однако даже это может оказаться немного поспешным, учитывая, что колеблющиеся рынки, как правило, лучше изучаются на более коротких временных периодах, чем трендовые рынки, которые более очевидны при рассмотрении на гораздо более длительных временных периодах. Именно по этой причине нам понадобятся две отдельные скользящие средние, чтобы взвесить относительное положение цены, прежде чем можно будет оценить окончательное состояние. Это будет быстрая скользящая средняя для рынков, находящихся во флэте или возвращающихся к среднему значению, и медленно скользящая средняя для трендовых рынков, определяемая показателем Херста. Таким образом, каждый тип рынка, заданный экспонентой, будет иметь свою собственную скользящую среднюю. В этой статье мы рассмотрим анализ масштабированного диапазона (Rescaled Range Analysis) как средство оценки показателя Херста. Мы рассмотрим процесс оценки шаг за шагом и реализуем класс сигналов советников, реализующий эту экспоненту.

Автор: Stephen Njuki