Обсуждение статьи "Построение экономических прогнозов: потенциальные возможности Python"

Спасибо, интересная статья.

Осталось добавить побольше ценовых признаков и признаков по сантименту (COT отчёты от CFTC) и грааль неизбежен)

Спасибо большое. Это в планах Будет также анализ сантимента трейдеров в одной из следующих статей, полученного с MFXBook, но пока с этим определенные проблемы, я не нашел где они хранят историю сантимента)

я вот не пойму, чем вообще занимается компания MQ?

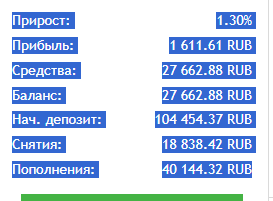

это сигнал автора, который выше

Как аргумент - в тексте не можете определится чей код...

"В нашем коде над вероятностями работает функция forecast."

"К сожалению, в вашем коде пока нет явной визуализации результатов."

И там много было странностей, уже выветрил из головы, снова читать сейчас не буду.

Тема, конечно, интересная, но текст показался странным по формулировкам мысли.

Раз занялись этим вопросом, предложу в следующей статье проверить вообще полезность макроэкономических данных, путём обучения модели с их использованием, до их публикации. Т.е. если бы мы были инсайдерами. Сместиться можно в разных вариантах до начала месяца, за который аналитика.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Опубликована статья Построение экономических прогнозов: потенциальные возможности Python:

Как использовать экономические данные Всемирного банка для прогнозирования? Что будет если совместить модели ИИ и экономику?

Финансовые рынки являются показательным барометром экономики. Они реагируют на малейшие изменения. Результат может быть как предсказуемым, так и неожиданным. Рассмотрим примеры, когда показатели заставляют этот барометр колебаться.

Если ВВП растет, рынки обычно реагируют позитивно. При росте инфляции, обычно ожидаются волнения. Безработица понизилась, — обычно это позитивная новость, но не всегда. Торговый баланс, процентные ставки — каждый показатель отражается на настроении рынка.

Как показывает практика, рынки чаще реагируют не на фактический результат, а на ожидания большинства игроков. "Покупай слухи, продавай факты" — эта старая биржевая мудрость наиболее точно отражает суть происходящего. Также отсутствие весомых изменений может вызвать более большую волатильность на рынке, чем неожиданные новости.

Автор: Yevgeniy Koshtenko