Клиринг в тестере

Коллеги, размышлял в какую тему писать - решил сюда - прошу помочь сообщить данные и как с этим работать, а именно учитывать расходы на клиринг в тестере - вот например данные где синхронизация не считается при тесте:

т.е. также наборе селл позиции по рынку

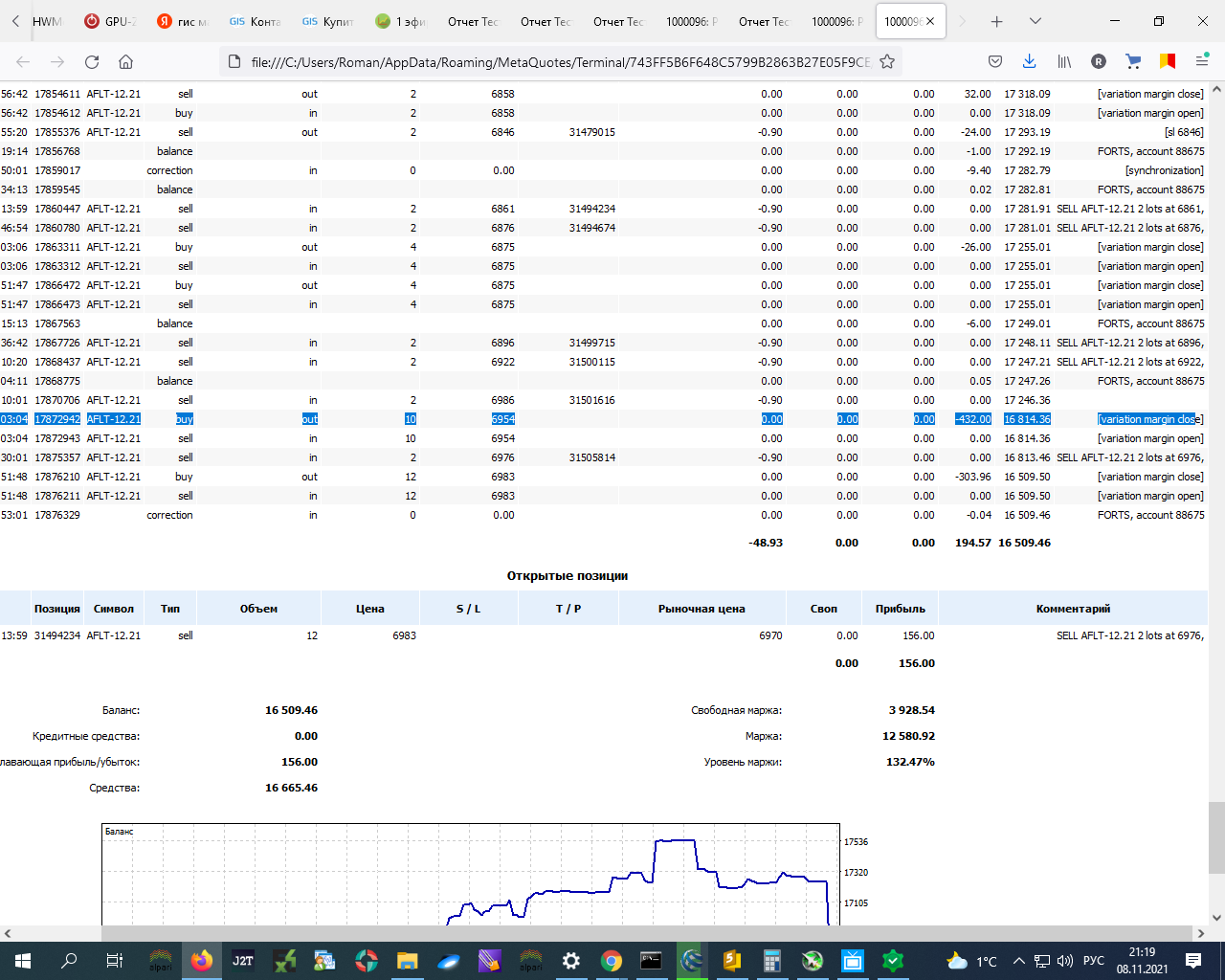

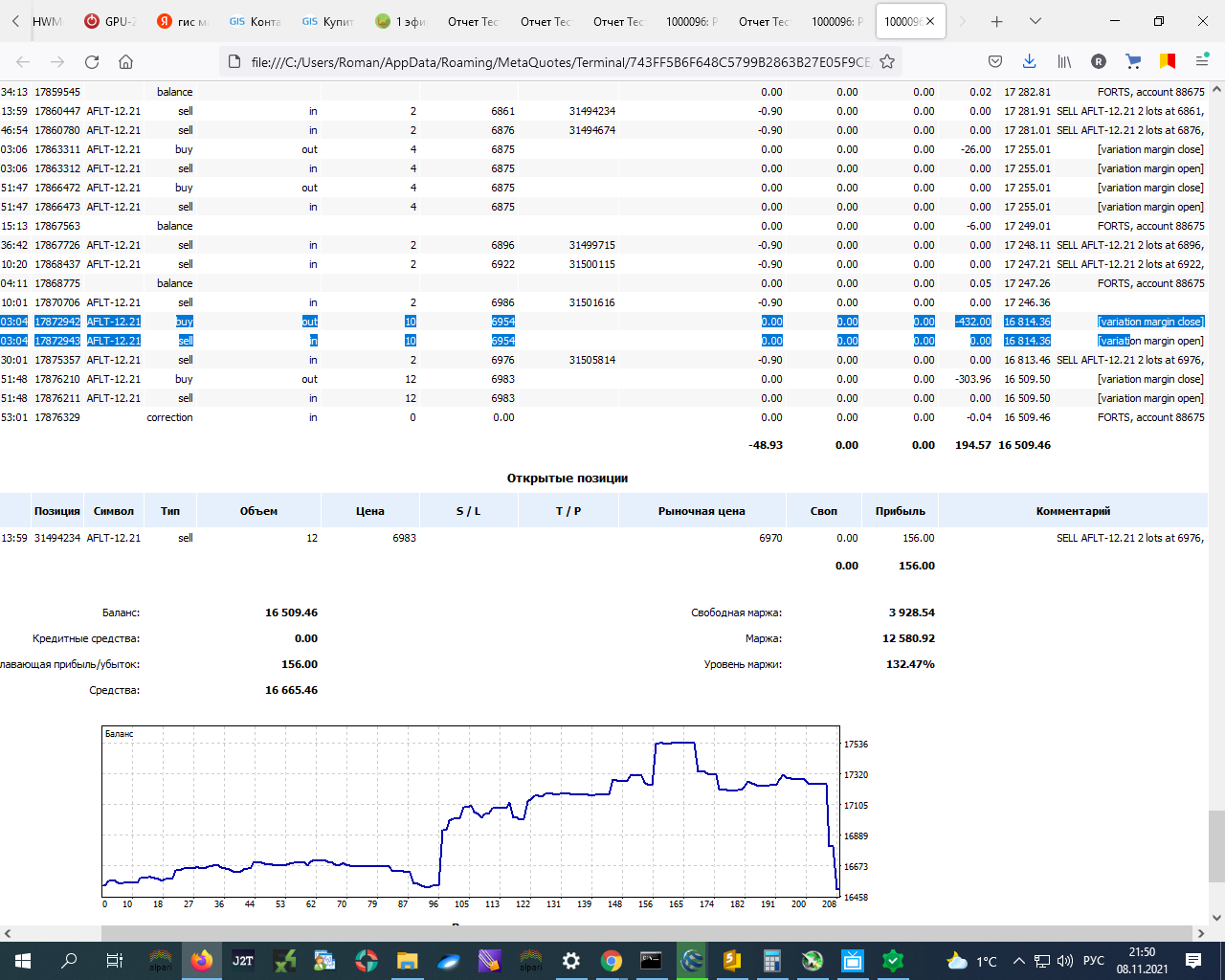

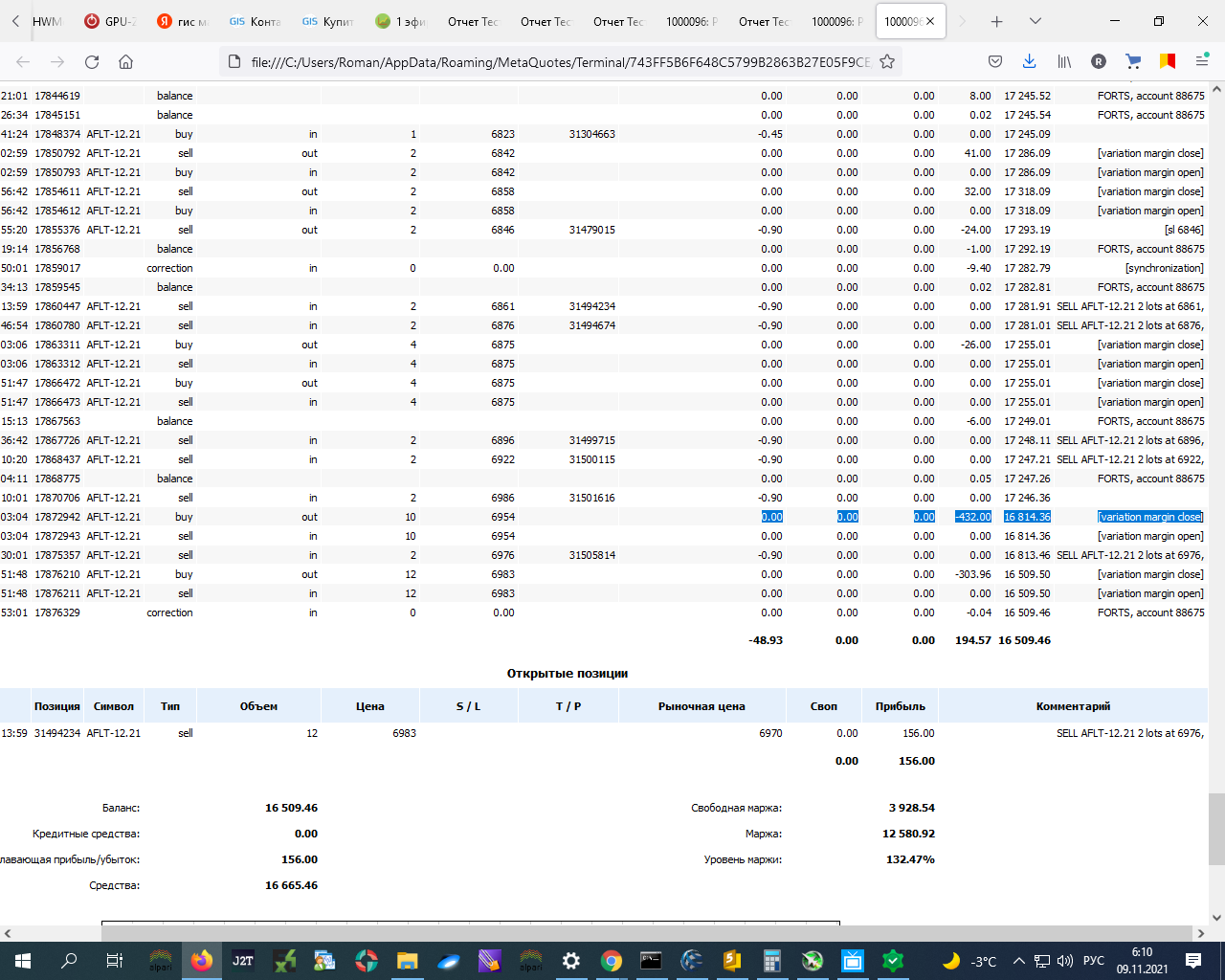

а вот с реала - отчет - вариационная маржа закрыта (т.е. сверена - причем не было, убыточных закрытий, чисто по открытым позициям сняли промежуточную вариационную маржу на момент клиринга, также при наборе роботом (и руками) селл позиции:

вопрос - как это учитывать в тестере, т.к. при тесте как это учитывать (может где - то выставить, чтобы считал, т.к. идет расхождение между этими вычитами - в тестере их нет - на реале - есть...

Как это все свести, чтобы было все единообразно (или максимально единообразно...)

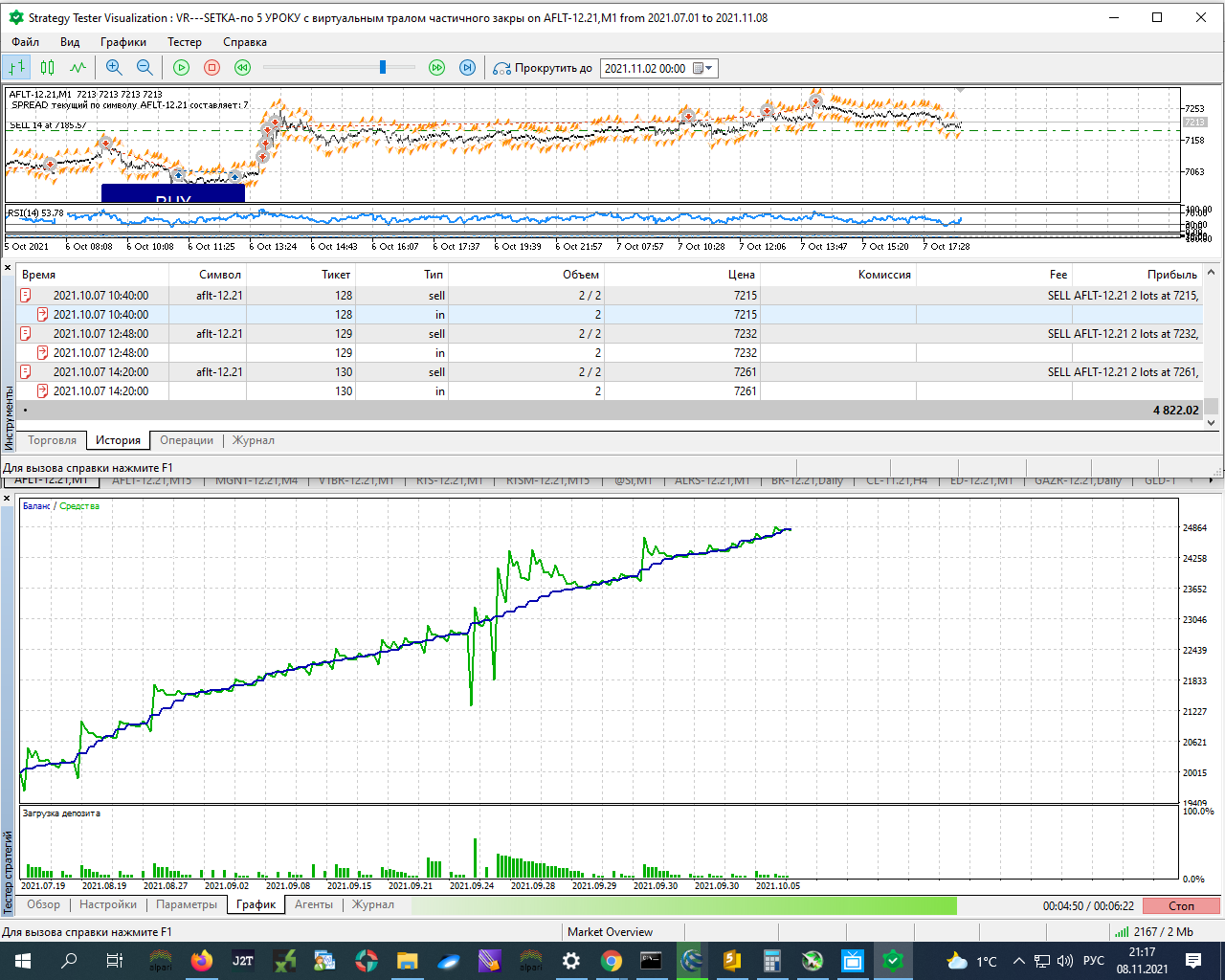

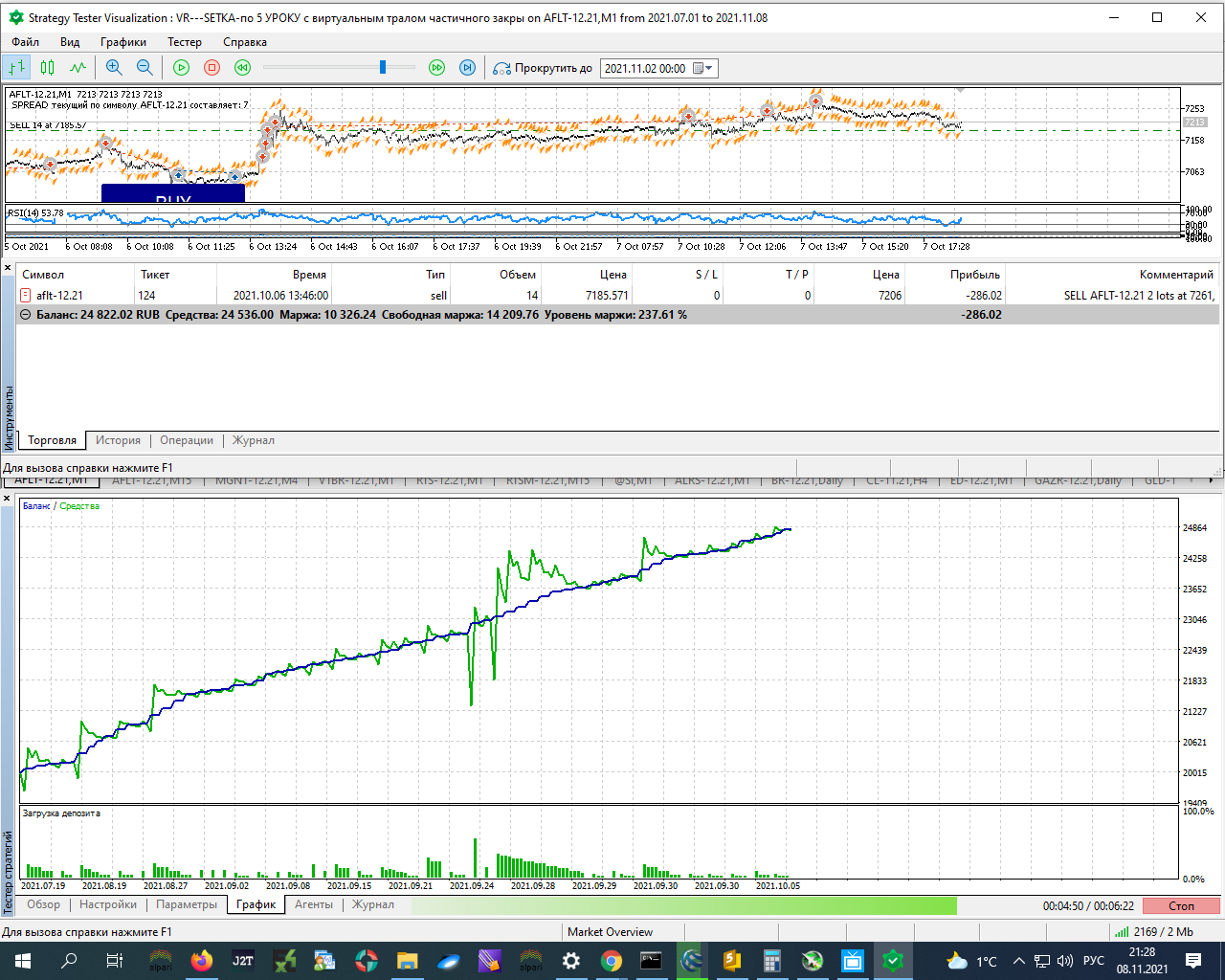

Т.е. в тестере понятно текущий убыток:

но он не снимается по клирингу... когда цена итоговая находится выше цены открытия итоговой позиции...

и уже понятно потом при выходе в профит и перевода в бу + уже все закрывается в плюса:

но на реале - когда вариационная маржа в минус закрывается при клиринге - уже при этом переводе в безубыток + уже минус был закрыт и итоговое закрытие если будет пачки контрактов по бу в профите, то все равно итоговый получается минус.

Как этот вопрос можно решить, чтобы учитывать клиринг и синхронизацию, когда они минус промежуточный списывают?

Как рассчитать размер закрытия вариационной маржи в тестере при клиринге? (хотя бы примерно и грубо оценить)

Другими словами, как учесть в тестере, закрытие в минуса вариационной маржи при клиринге (как на реале)? Чтобы объективно считать перевод в безубыток совокупной позиции?

В общем нужны пути решения, соответствия расчетов всех КОМИССИЙ и прочих в реале и в тестере... если не абсолютных, то как их программно оптимально считать - тоже снятие с баланса по закрытию вариационной маржи при клиринге? Хотя бы примерно, с какими - то приемлемыми допусками... чтобы понимание было - например в моем случае - грамотный расчет итоговой набранной позиции при переводе ее в безубыток, чтобы это был БЕЗУБЫТОК + (как тестере), но не минус (как в реале сейчас) из-за снятий промежуточных закрытием вариационной маржи при клиринге.

П.С. Вот в итоге он в тестере не считает: не закрывает и не открывает вариационную маржу (как в реале - отчет) - как ее, хотя бы примерно в тестере считать для соответствия реала и тестера:

Всё равно не очень понял.

Если грубо-приближённо, суть клиринга сводится к тому, что часть прибыли/убытка начисляется/списывается до реального закрытия позы, и для позы выставляется новая "цена открытия", с учётом этого начисления/списания. Всё равно, сумма прибыли/убытка клирингов и закрытия позы будет той же (примерно).

Клиринги как таковые не мешают, а вот сделки типа "Balance" сбивают с толку сильно.

Всё равно не очень понял.

Если грубо-приближённо, суть клиринга сводится к тому, что часть прибыли/убытка начисляется/списывается до реального закрытия позы, и для позы выставляется новая "цена открытия", с учётом этого начисления/списания. Всё равно, сумма прибыли/убытка клирингов и закрытия позы будет той же (примерно).

Клиринги как таковые не мешают, а вот сделки типа "Balance" сбивают с толку сильно.

Прибыль на клирингах + прибыль на закрытии позы на реале = прибыль в тестере. "Прибыль" везде со знаком.

Хотя, имитация клиринга может быть нужна для правильного расчёта свободной маржи. Но тогда надо имитировать и "Correction", и "Balance", что, IMHO, малореально.

Да как вы понять не можете, или до меня еще не доходит - я вот о чем что из за вот такой лабуты:

и через две строчки ниже где -303 происходит отличие данных в тестере и в реале!!!!!!!

Изменение цены открытия я что - то не замечал после этих списаний с баланса.

--------------

П.С. Если никак нельзя будет в тестере подобное отобразить или учесть, то буду тогда в реале со сделок считывать данные по этим убыткам (посоветуйте вариант) и при переносе СЛ в профит небольшой буду учитывать эти списания....

Я напишу тут код небольшой чуть позже.... Пока просто проверять буду распечаткой на реале... Принтами.

Что я переношу стоп лосс например на 30 пп в профит и если у меня он закрывается по то чтобы ИТОГОВАЯ сумма баланса становилась БОЛЬШЕ размера списаний вот таких промежуточных: variation margin close, как сейчас, например.

Если я выставлю СЛ + 30 пп от цены открытия - то будет профит 30 * 1 рубль с контракта * 12 контрактов = 360 руб - закрытие в профит, НО У МЕНЯ ВЧЕРА СПИСАЛИ С БАЛАНСА -700.00 руб и выше!!!! Поэтому итоговое закрытие будет в минус!!!!!!!!!!!!!!!

Вопрос то в другом, что в тестере - все в плюса!!!! как это в тестере учесть? Чтобы если и были то отличия - минимальны!!!!!!

Что я хочу донести?

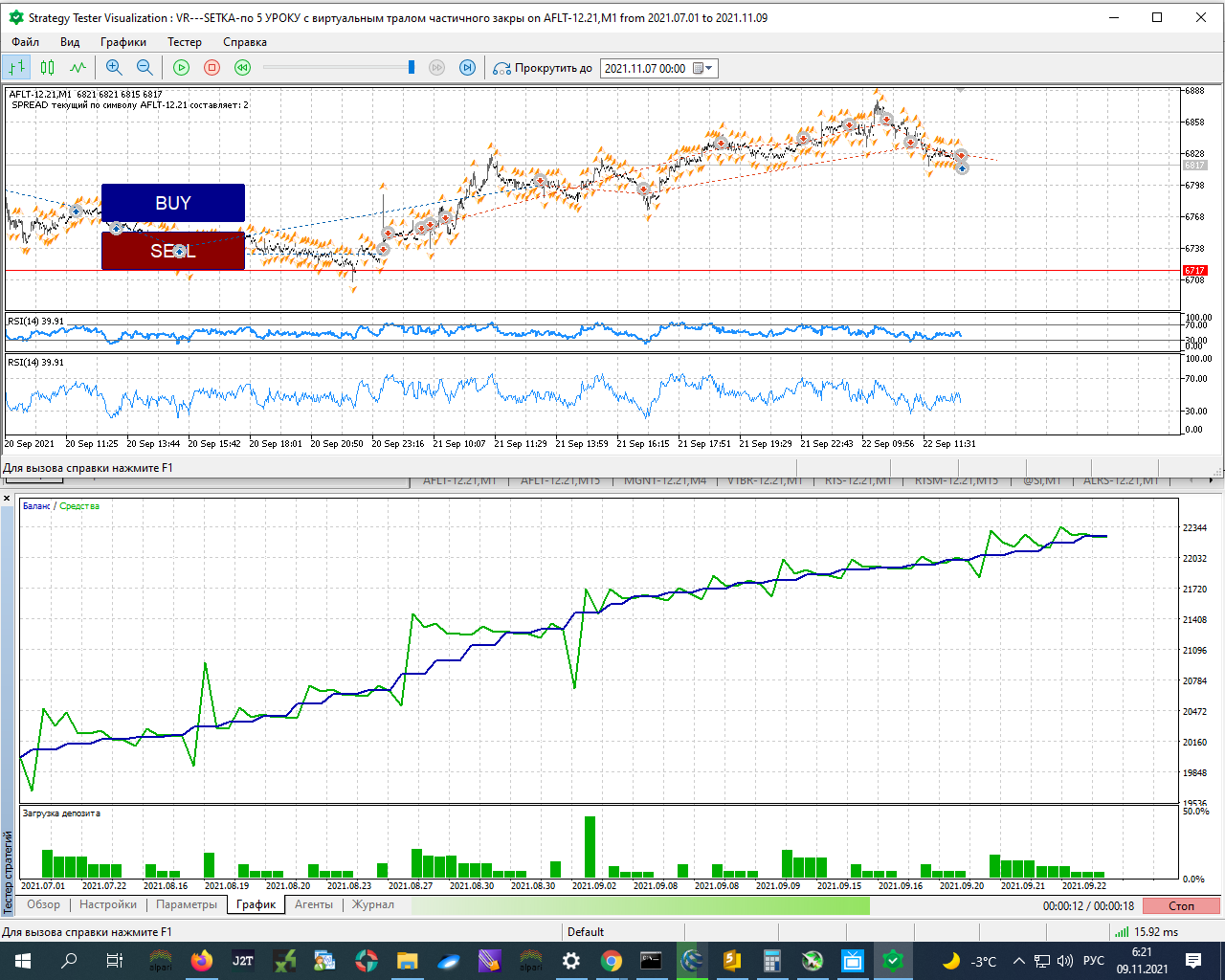

Что в итоге тестер работает вот так:

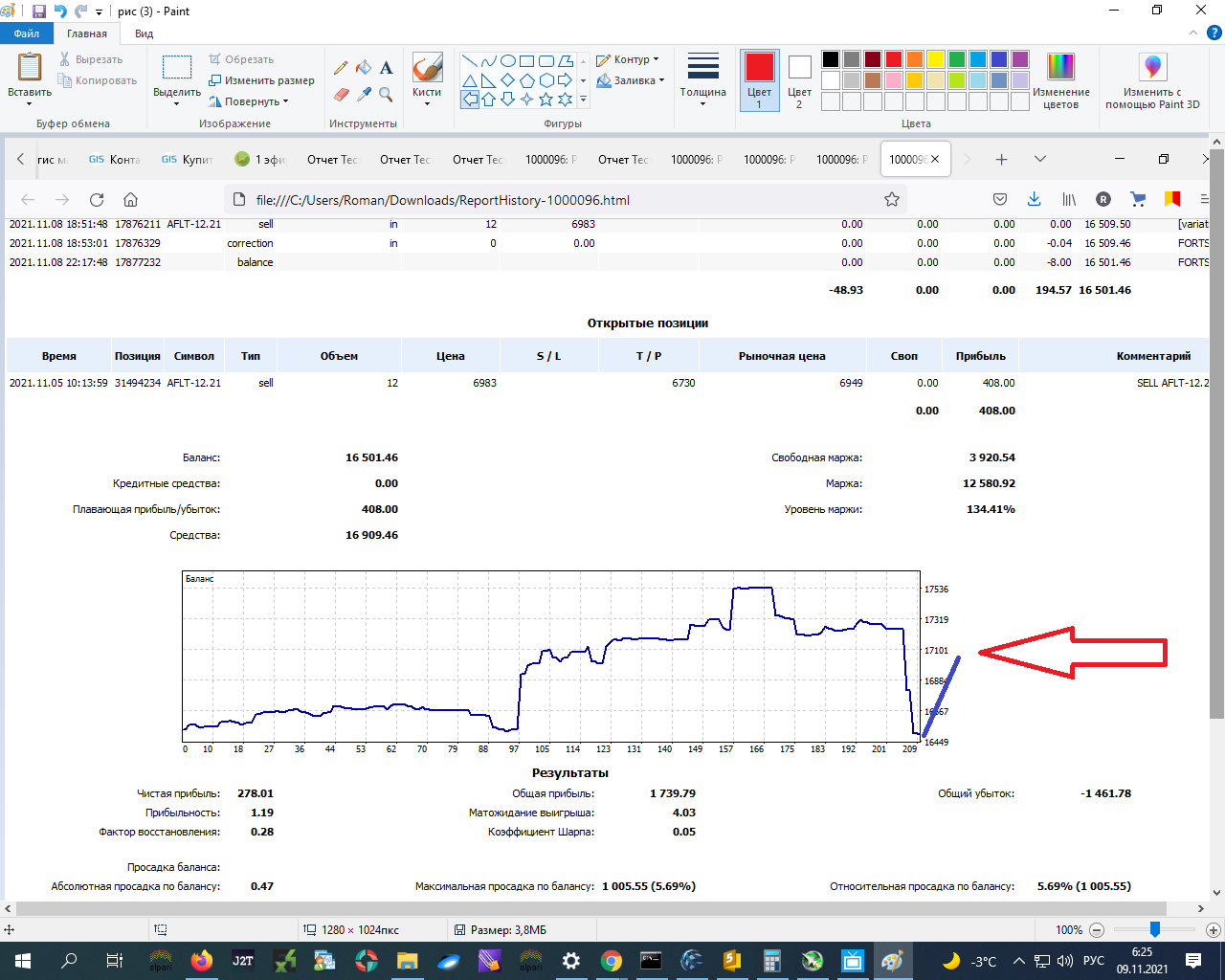

реал с теми же значениями параметров работает во так:

за счет списание вариационной маржи в течение дня - выход в минус от точки входа набора ЭТИХ 12 контрактов:

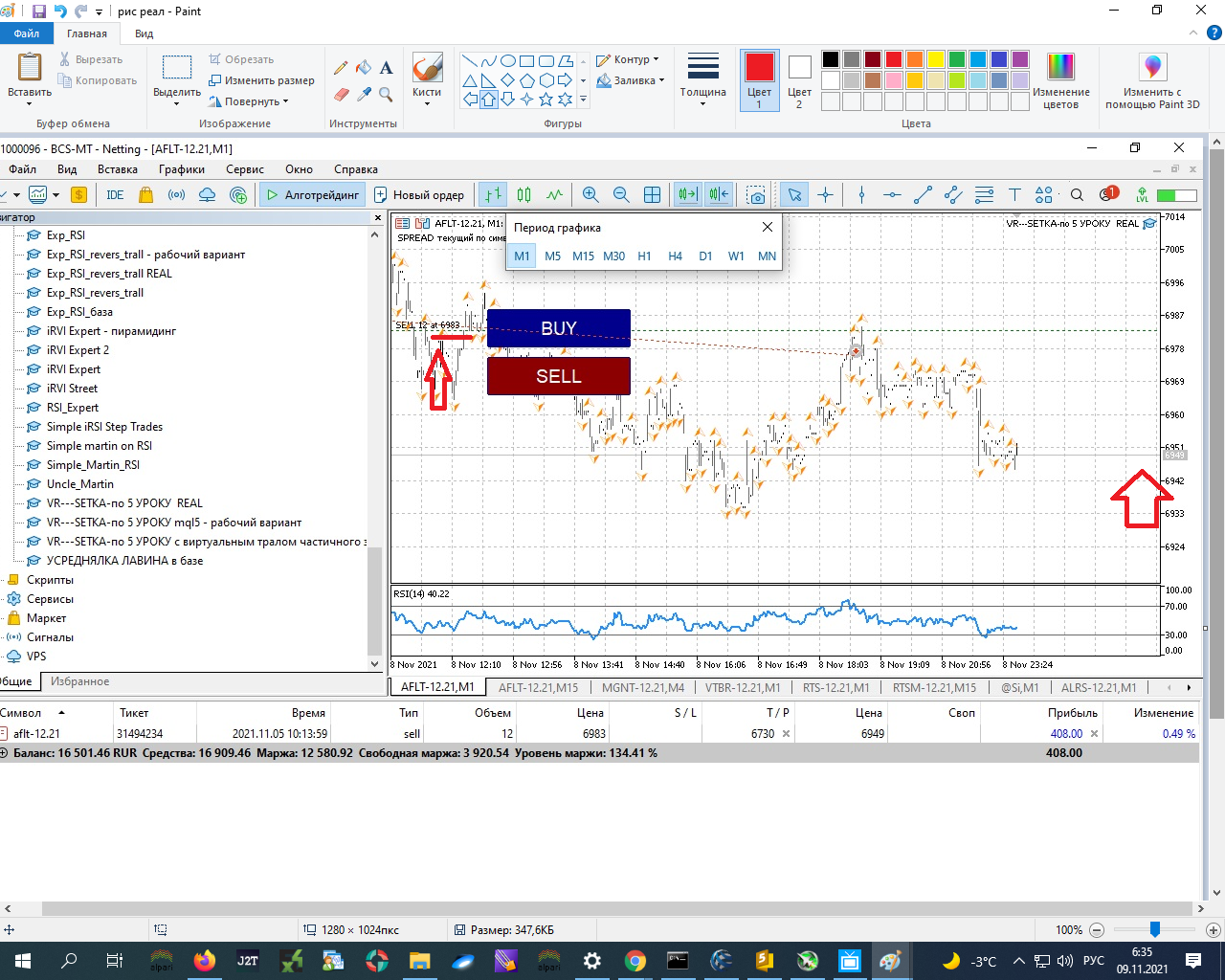

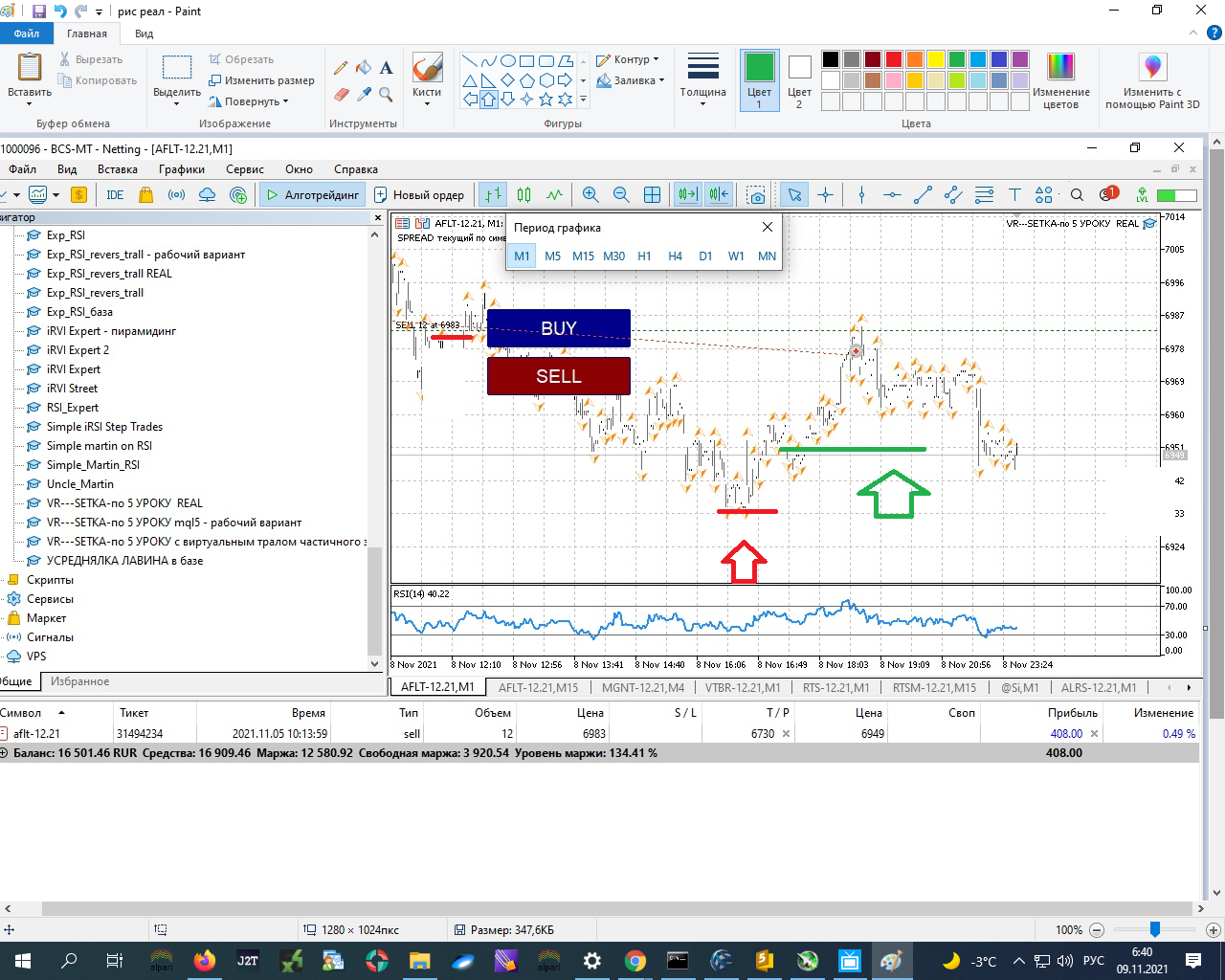

Вот и сейчас данные абсолютно верны 6983 - 6949 = 34 пп. Если их умножить на кол-во контрактов в рынке 12 контрактов * 34 = 408 руб, что и показывает во вкладке ИНСТРУМЕНТЫ - текущий прибыль убыток!

Так во если бы я где - нибудь здесь - на красной стреле - перевел СЛ в профит - на зеленой стреле - ТО ЗАКРЫЛО БЫ В ОБЩИЙ МИНУС: -700 + 400 = -300 РУБ. Где то -300,00 руб примерно:

А в тестере была бы просадка по эквити, которую по сути отбили и все!!!!!!!!!!!!! и Итоговое закрытие было бы в ПЛЮСА И ВСЕ!!!!!!!!!!!

В реале минуса например за счет списаний: variation margin close за день 700 руб. Как это лучше учитывать (на реале понятно возможно - считаю данные с истории сделок - буду сравнивать - работает - нет, НО в тестере - КАК????????????????????????

Как привести в соответствие реала и тестера????????????

Как в тестере внести учет и этих расходов???????????????

В этой вкладке тестера НЕТ ( или я сейчас не нашел таких настроек, чтобы учитывать!!!!!)

В общем нужна помощь как правильно учитывать списания в течение дня с баланса, например, при клирине???? Чтобы их закладывать и учитывать перед закрытием позиции!!!!!!!!

Так во если бы я где - нибудь здесь - на красной стреле - перевел СЛ в профит - на зеленой стреле - ТО ЗАКРЫЛО БЫ В ОБЩИЙ МИНУС: -700 + 400 = -300 РУБ. Где то -300,00 руб примерно:

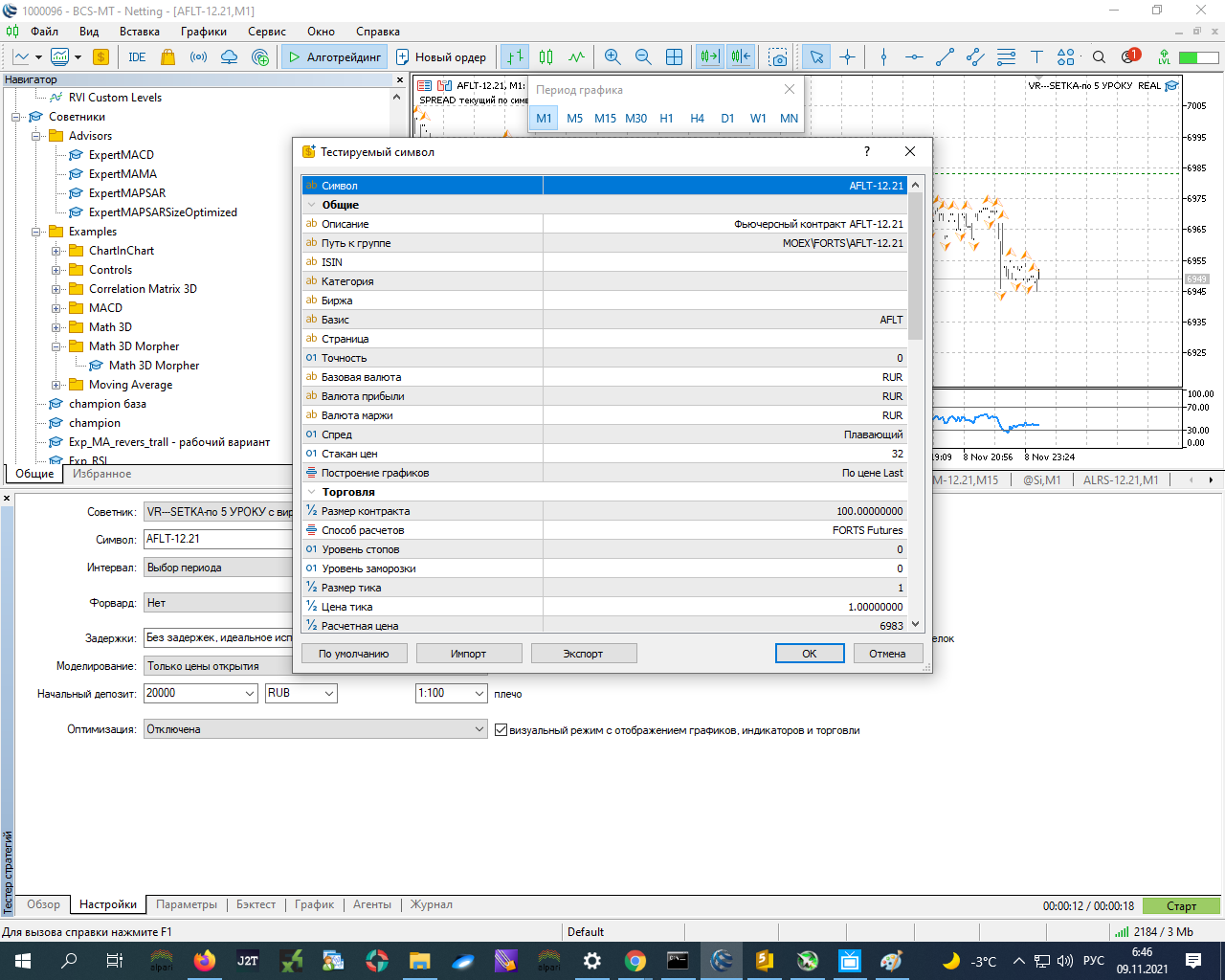

Таки предлагаю поразмыслить, откуда взялась цена открытия позы 6983, если набор позы шёл, судя по скрину:

sell 2 6861

sell 2 6876

sell 2 6896

sell 2 6922

sell 2 6986

sell 2 6976

2 модеры: отрежьте, плз, со 148 поста в отдельную тему, не место этому тут.

Таки предлагаю поразмыслить, откуда взялась цена открытия позы 6983, если набор позы шёл, судя по скрину:

sell 2 6861

sell 2 6876

sell 2 6896

sell 2 6922

sell 2 6986

sell 2 6976

2 модеры: отрежьте, плз, со 148 поста в отдельную тему, не место этому тут.

ОК, я понял. Т.е. цена итоговая выше получилась на реале - за счет списания с баланса по клирингу....

Как это тогда правильно считать и более - менее с тестером свести?

П.С. О клиринге - еще почитаю...

ОК, я понял. Т.е. цена итоговая выше получилась на реале - за счет списания с баланса по клирингу....

Как это тогда правильно считать и более - менее с тестером свести?

П.С. О клиринге - еще почитаю...

Мне лень, предлагаю посчитать самостоятельно:

набор позы как я указал, закрытие позы - по какой она была закрыта реально.

открытие позы - по цене последнего клиринга, закрытие позы - по какой она была закрыта реально, плюс результаты всех клирингов по этой позе

и сравнить.

В общем нужна помощь как правильно учитывать списания в течение дня с баланса, например, при клирине???? Чтобы их закладывать и учитывать перед закрытием позиции!!!!!!!!

В тестере скорее всего ничего сделать не получится.

Вам можно попробовать в советнике поменять принцип работы вашего трала/стопа, как я понял он у вас работает по общему профиту.

Я точно не помню, но сделки закрытые на клиринге чем то отличаются от сделок закрытых советником, в OnTradeTransaction() посмотрите что пишет .

И тогда можно будет ваш общий трал/стоп скорректировать на сумму закрытия закрытия сделок при клиринге.

Блин, не понятно написал, вроде понимаю, что хочу донести, а сформулировать не получается.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования