Обсуждение статьи "Курс Монетки и основанный на нем Индикатор Трендовости"

В статье есть одно серьёзное противоречие. С одной стороны, мы установили с помощью индикатора трендовости, что реальной курс – трендовый. С другой стороны, мы утверждаем, что реальный курс колеблется в границах горизонтального фундаментального канала. А горизонтальный канал – очень сильный признак антитрендовости.

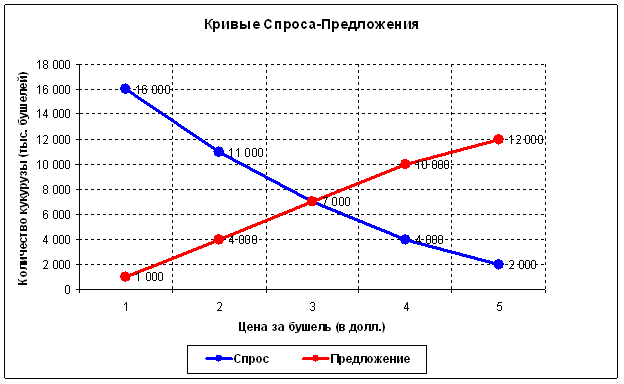

Ни какого противоречия здесь нет. Фундаментальный закон спроса-предложения, предсказывает эти эффекты. Дело тут вот в чем: всю модель нужно рассматривать динамически, т.е. границы горизонтального фундаментального канала меняются со временем. Для того, что бы понять, о чем я говорю, необходимо в начале рассмотреть классическую статическую модель спроса-предложения (для "здесь и сейчас"):

Т.е. в каждый момент времени есть только одна максимально эффективная точка обена товара (в данном случае 7000 бушилей при 3 доллоров цены). При всех прочих точках будет обменено меньшее количество товара на меньшие деньги. Макроэкономическая ситуация постоянно меняется, а значит, меняется и сама эта эффективаня точка обмена. Однако рынок эффективен, и его основная задача постоянно искать такую точку или ту самую ровновесную цену ("все кто хотел купить - купили, все кто хотел продать - продали"). Объем в этой точке должен быть большим, так как при ней обменивается максимальное количество товара. Что бы реализовать подобный объем рынку требуется время. Эта теория предсказывает эффект накопления объема:

Рынок большую часть времени находится в фазе консолидации (в области его максимальной эффективности).

Однако мировая экономика в целом постоянно развивается. Появляются новые технологии, улучшается уровень жизни. Следовательно, с одной стороны требуется все большее количество товаров и услуг, а с другой стороны научно-технический прогресс позволяет производить все большее количество товаров и услуг. Ликвидность со временем возрастает. Объем мировых рынков должен расти, как следствие возрастает их волатильность, а значит и размер кризисных обвалов. Раз со временем возрастает спрос, то цена растет. В то же время научно-технический прогресс обеспечивает этот спрос все большим объмом товаров и услуг. Следовательно, равновесная точка со временем, в целом будет смещаться вверх и в право. Рынок, постоянно блуждая вокруг этой точкой, тоже в целом будет расти (стремится к высоким ценам).

От сюда и возникает этот самый "эффект трендовости". Все это настолько хорошо складывается с математическими выкладками, что просто дух захватывает. В любом случае, экономичесские эффекты должны объяснять математические зависимости, но не в коем случае не на оборот.

в статье есть одна неточность, если брать в аналоги пьяного матроса, то величина шага разная. Грубо говоря 1 шаг длинна 80 см если движеться от кабака, шаг назад (к кабаку) 60 см. А ведь тренд так и получается, также известно, что движение в низ у рынка быстрее движения вверх. А в статье все шаги одинаковы +1 или -1

Так что адекватной считать эту модель никак нельзя. Это просто монетка, свойства распределения которого давно известны и изучены.

в статье есть одна неточность, если брать в аналоги пьяного матроса, то величина шага разная. Грубо говоря 1 шаг длинна 80 см если движеться от кабака, шаг назад (к кабаку) 60 см. А ведь тренд так и получается, также известно, что движение в низ у рынка быстрее движения вверх. А в статье все шаги одинаковы +1 или -1"

У монетки есть непрерывный аналог - модель геометрического броуновского движения. Вот тут она описана http://algoritmus.ru/?p=2889.

"Стохастический подход к решению задач алгоритмической торговли"

Авторы: Арсен Яковлев, Григорий Франгуриди

Опубликовано: журнал «D-Штрих» №16/6 сентября 2010 года

В этой статье те же самые идеи что и в моей статье, только математики побольше. Брать дискретную или непрерывную модель - дело вкуса. Они одинаковые. Только в одной модели интегралы, а в другой суммы. И модель монетки понятна уже школьникам, а непрерывная модель только студентам.

" также известно, что движение в низ у рынка быстрее движения вверх" - вот это мне очень интересно - можно ссылку на исследования/статью дать - мне для самообразования надо.

"Так что адекватной считать эту модель никак нельзя. Это просто монетка, свойства распределения которого давно известны и изучены." - Никакая модель не описывает реальность адекватно на 100 процентов. В том числе и курс монетки как модель рынка. Для того и пришлось придумывать модель монетки с трендом чтобы быть поадекватней рынку.

- 2010.09.13

- val

- algoritmus.ru

А почему, собственно, монетка? У нее две стороны - что они отражают? Только идеальное случайное блуждание на прямой(аналог - вверх, вниз), т.е. одномерное. Цена же может иметь еще одно состояние - флет, т.е. это уже монетка с тремя сторонами должна быть, т.е. уже имеем 2х мерное случайное блуждание. Из приведенных графиков видно, что такое состояние рынка практически не моделируется - жесткого флета не видно ни разу.

Желтая кривая на рисунке 2 ближе всего к флету. Самый жесткий флет получится если взять параметр а=-0.5. Тогда получится горизонтальная линия +1 -1 +1 -1 +1 -1 ..... Так что двух сторон монетки для описания флета вполне хватает. Кстати, "флет" в терминах статьи называется "антитрендовость".

Но ведь тогда весь график более горизонтальным станет, если я правильно понимаю, а на реальном рынке могут присутствовать как резкий тренд, так и жесткий флет, т.е. эти явления независымы. Независимость - и есть необходимость в третьей стороне монетки. Просто, на рынке идет блуждание по плоскости, т.к. фактор времени блуждает, а у монетки одномерная модель блуждания, и простая(без блуждания) развертка этой модели на время имхо не совсем корректно. Но несмотря на это статья очень полезная.

Совершенно верно, В модели монетки с трендом трендовость считается постоянной за всё время жизни рынка. А как показывает индикатор трендовости на реальном курсе, трендовость постоянно меняется. И только в среднем за долгое время (года) трендовость измеряется как константа.

Чтобы модель "курс монетки с трендом" соответствовала рынку- можно её усложнить. Параметр "а" можно сделать хаотически зависимым от времени или ещё что- нибудь придумать. Это дело творческое. Вводить второе измерение тут, строго говоря, не требуется, но если есть желание, то можно добавить рядом с "а" второй хаотический множитель.

Простая модель с постоянной трендовостью нужна для тестирования, например, вот этого индикатора Новый индикатор технического анализа Moving Mini-Max и его реализация в MQL5. Разобраться с таким индикатором на реальном курсе не реально, а протестить на простой модели с постоянной трендовостью - было бы милое дело.

...Брать дискретную или непрерывную модель - дело вкуса. Они одинаковые. Только в одной модели интегралы, а в другой суммы. И модель монетки понятна уже школьникам, а непрерывная модель только студентам...

вот тут и кроеться ошибка

1. переход от непрерывной модели к дискретной должен быть сделан правильно.

2. обе модели могут быть одинаковыми (непрерывная и дискретная), но нужно выполнить условие, шаг в + и в -, должен быть одинаковый. Его величина.

3. взяли для анализа бары, что бы ваше утверждение было истинным "Они одинаковые. Только в одной модели интегралы, а в другой суммы." докажите что все бары одинаковые. Докажете ?

4. Такое свойство есть только у одного графика, графика в виде ренко...вот его можете заменять на +1 -1 (https://www.mql5.com/ru/code/9447#25419)

Спасибо за ссылку на статью. Прочитал. Там предлагают использовать модель ARFIMA, вы случайного блуждания. Это разные модели. Былобы интересно почитать следующую статью, и вашу и автора. Где доказывается что предлагаемые Вами модели рынка адекватны. Не просто утверждается на словах, а доказывается математически ... и приводиться расчет этой цифры...

З.Ы. Просто многие ухватяться за это красивое слово адекватность, а вот как её посчтитать даже незнают. Вы в своем посте написали что 100% адекватной модели не бывает. Абсолютно с вами согласен. Вопрос на сколько предлагаемая модель адекватна рынку на 20, 30 или 99,9999999%...

Попробуйте смоделировать стакан, в стакане есть чёткая структура, стакан видит заявки на определённое количество пунктов вверх и вниз.

Генератором проходитесь по всем ячейкам(это уже может быть не +1 -1 а генерация случайных объёмов), затем после того как все ячейки стакана пройдены генератором, производится расчёт куда сдвигать среднюю точку стакана.

И не забывайте перезапускать SRAND после генерации 32768 rand, иначе ваша последовательность будет повторятся.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Опубликована статья Курс Монетки и основанный на нем Индикатор Трендовости:

Модели случайных блужданий даётся название "Курс Монетки". Приводятся свойства курса монетки с точки зрения трейдера. Предлагается создать симулятор курса на основе курса монетки с трендом. Для отличия реального курса от курса монетки создан индикатор трендовости. Рассматривается трендовость реального курса.

Автор: Гребенев Вячеслав