Обсуждение статьи "Модель продолжения движения - поиск на графике и статистика исполнения"

У меня эксперт не работает . Торгую на Московской бирже фьючерсами и там количество знаков после запятой в цене фьючерса "0", а у Вас это не учитывается и лоты при торговле меньше 1 не бывают.

Добрый день, эксперт предназначен для работы с валютными парами

Здорово !Спасибо за интересный и полезный материал. Идея и ее реализация заслуживают внимания. С уважением к труду автора.

Спасибо, что уделили время данной работе!

Высокая оценка, отличная статья.

Жаль, что MetaQuotes не может быть оценена.

Очень подробно и хорошо прокомментировано!

Качество растет ....

Не понравилось. Автор ничего не сказал о недостатках своей системы, в итоге видишь множество таких недостатков. Иногда кажется, что если написать много и сложно, то это и есть хорошая работа. Однако "много" и "сложно" - ложные показатели хорошей работы.

Много воды. Вот пример:

"и еще нужно ввести переменную f, которая будет хранить разрядность цены в зависимости от количество знаков после запятой в цене инструмента."

Да ежу должно быть понятно, что разрядность нужно учитывать, зачем писать об этом отдельно и так длинно?!

Или вот еще вода:

"имеют строковый тип данных и чтобы их использовать в расчетах, их нужно будет преобразовать в тип double с помощью функции StringToDouble()"

Непонятно, зачем создавать 2 CSV-файла?! Чтобы увидеть, какой была максимальная прибыль?! Открыть в Excel, удалить столбец... Серьезно?! А без удаления второй CSV-файл создать не получится?

Мне понравилась идея основной волны и коррекционной волны. И вместо воды, стоило рассмотреть поведение цены и работу стратегии при ложных сигналах.

Не понравилось. Автор ничего не сказал о недостатках своей системы, в итоге видишь множество таких недостатков. Иногда кажется, что если написать много и сложно, то это и есть хорошая работа. Однако "много" и "сложно" - ложные показатели хорошей работы.

Много воды. Вот пример:

"и еще нужно ввести переменную f, которая будет хранить разрядность цены в зависимости от количество знаков после запятой в цене инструмента."

Да ежу должно быть понятно, что разрядность нужно учитывать, зачем писать об этом отдельно и так длинно?!

Или вот еще вода:

"имеют строковый тип данных и чтобы их использовать в расчетах, их нужно будет преобразовать в тип double с помощью функции StringToDouble()"

Непонятно, зачем создавать 2 CSV-файла?! Чтобы увидеть, какой была максимальная прибыль?! Открыть в Excel, удалить столбец... Серьезно?! А без удаления второй CSV-файл создать не получится?

Мне понравилась идея основной волны и коррекционной волны. И вместо воды, стоило рассмотреть поведение цены и работу стратегии при ложных сигналах.

Добрый день. Ни о какой системе торговли речи не идет. В статье рассматривается только один из возможных способов определения модели продолжения движения.

По поводу очевидности некоторых пунктов (в частности, насчет переменной f) и того, что в статье много воды:

для вас это может показаться лишним и не нужным, потому что у вас достаточно уровня знаний и навыков. А для кого-то это может оказаться полезным. Лично для меня два года назад реально было сложной задачей программно определить круглый уровень.

Насчет CSV - уверен, что можно было бы реализовать более изящно эту идею. До этого с CSV я не работал, а написание статьи - это неплохой мотиватор изучить новую для меня тему. Ну уж извиняйте, что не угодил.

Насчет работы стратегии при ложных сигналах: стратегии никакой нет в данной статье, об этом я писал в начале данного комментария. Да и статья тогда наименовалась бы по другому, скорее всего. Если вам интересно, можете на основании этой модели попробовать создать стратегию торговли и посмотреть насколько такая система будет эффективна.

В статье рассматривается только один из возможных способов определения модели продолжения движения.

Алмат , приветствую!

встречный вопрос :

а почему сам метод - это сложные "танцы с бубном" для поиска тенденции "продолжения" (?!) , если в самом начале Темы - ты В ПРИНЦИПЕ уже всё нарисовал (!)

вот твой скрин с моделью :

... просто прикрути обычный ZZ , и находи Экстремумы , которые соответствуют Буквам A-B-C-D (!) , и просто = перепиши всю статью :)))))

... к тому-же - твоя Модель --> уж очень сильно напоминает стратегию : "Торговля на пробой предыдущего экстремума ZZ" (!) :))

например: когда Луч-'С-D' пробивает вершину 'B' ==>> открываем позицию в сторону пробоя (!)

... если хочешь раскрыть эту тему более подробно , и написать тестовый Сов , то приглашаю в личку !

согласуем особенности - с меня - свежие идеи , а с тебя - кодирование Советника ! :)

.. к тому-же - у меня по этому принципу --> почти готовое ТЗ с полным набором "особенностей" ... нужен програмист для написания Советника ...

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Опубликована статья Модель продолжения движения - поиск на графике и статистика исполнения:

В данной статье я хочу описать программное определение одной из моделей продолжения движения. В основе работы лежит определение двух волн — основной волны и коррекционной волны. В качестве экстремумов будут использованы фракталы, а также, как я их называю, потенциальные фракталы - экстремумы, которые как фракталы еще не сформировались.

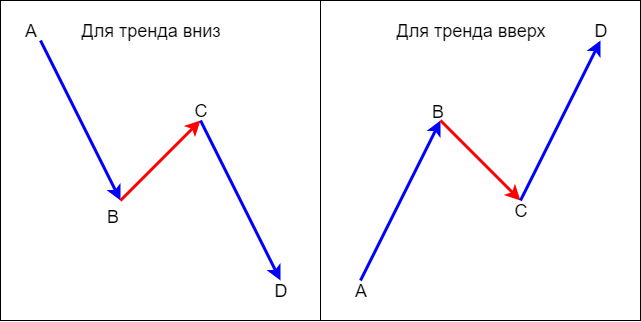

Модель продолжения движения, описываемая в данной статье, состоит из двух волн: основной волны и коррекционной. Схематически модель описана на рисунке 1. Где, AB - это основная волна, BC - коррекционная волна, CD - продолжение движения в сторону основной тенденции.

Рис. 1. Схема модели продолжения движения

На графике это выглядит так:

Рис. 2. Модель продолжения движения на графике H4 пары AUDJPY

Статья описывает способ программного определения одной из моделей продолжения движения. Ключевая идея данного способа — это поиск экстремума high/low коррекционного движения без применения каких-либо индикаторов. Далее уже от найденного экстремума производится поиск следующих точек модели.

В статье также рассматривается способ сбора статистических данных на основании результатов тестирования в тестере стратегий путем записи результатов тестирования в массив и последующей их обработки. Полагаю, что можно было бы построить более эффективный способ сбора и обработки статистических данных. Однако, указанный способ показался мне наиболее простым и понятным.

Нужно учитывать, что в статье описаны самые минимальные, на взгляд автора, требования к определению модели, а самое главное — самый минимальный набор контролей, которые производит советник. Для реальной торговли набор контролей, конечно, нужно расширять.

Автор: Almat Kaldybay