Индикаторы: Kill Gap! Безгэповые индикаторы и источник безгэповых котировок.

я неиного не пойму смысл этого индикатора...

Полезно в хозяйстве.

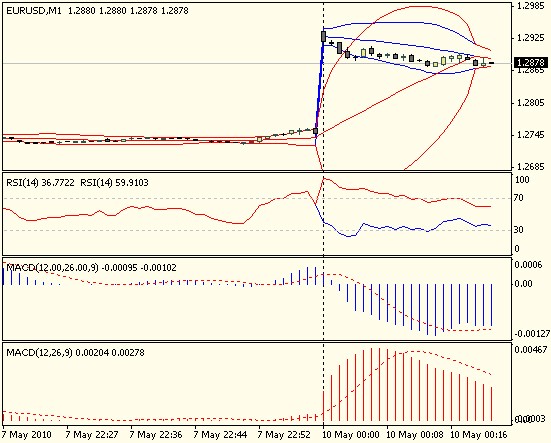

На снимке в окне цен полосы Боллинджера, в подокнах RSI и MACD. Стандартные индикаторы - красные, с вырезанным гэпом - синие. Каменты, как говорится, не нужны.

Вообще, безгэповые индикаторы я давно применяю на ФРРФ в интрадее. Там, в отличие от Форекс, сессионные утренние гэпы - явление скорее постоянное, чем случайное. И более, чем на Форексе, они не являются "родными" для текущих котировок, а обусловлены американской и азиатской сессиями. Ждать, пока индикаторы восстановятся, можно до середины сессии, а то и больше. Например, STLM имеет ок. 50 баров расчетной истории (зависит от ФЧХ). Если брать пятиминутки, то это - 250 минут, когда вся сессия - 495 (10:30 - 18:45). // Было время, когда сессию на ММВБ сократили на час так, что наша сессия даже не пересекалась с началом американской. Потом, во время кризиса, когда гэпы стали уж совсем запредельными, час вернули.)

Поэтому эти индикаторы м.б. более востребованными в торговле CFD на российские ЦБ через ДЦ, чем на Форекс. Хотя гэпы, как все сегодня имели удовольствие наблюдать, случаются и там.)))

Я как-то пробовал сглаживать гепы немного другим способом. заполнял выходные свечами и равномерно размазывал по ним геп. Правда в этом случае приходилось править файлы истории

По-разному можно. На вскидку: при расчете значений после гэпа заполнять предысторию, приходящуюся на ДО, просто ценой открытия на гэпе. Или использовать сгенерированную историю со средним торговым внутридневным диапазоном средней же гармоникой (частотой). Кроме того, гэп можно не вырезать "по самые гланды", а заменить тем же ATR. Можно, как и вы, размазывать по времени гэпа. А при наличии коррелированных инструментов, торговавшихся во время гэпа, можно достраивать нужную внутригэповую историю по ним. Хотя, этот подход более применим на сессионной торговле - на бирже. На форе - это если только ДЦ вдруг сам себе объявит праздники.

Вообще, этой записи в базе предшествовала ветка с аналогичным названием. Там эти подходы рассматривались. Если есть желание поделиться и высказать мысли...)))

Еще три бэзгэповых индикатора, не вошедшие в архив:

iDeMarker.Gap - Демаркер

iMACD.Gap - MACD

iOsMA.Gap - гистограмма MACD

Последние два с правильным вводом периодов/коэффициентов EMA. По-любому, вне зависимости будете ли вы фильтровать гэп или нет, рекомендую использовать их как замену стандартных. Это позволит вам вводить "родные" параметры для нектр. типов MACD, которые в оригинале заданы или в виде коэффициентов, или в виде дробных периодов. В стандартной EMA в МТ4 это почему-то сделать нельзя.

Архив прикреплен в этой ветке. Там же можете излагать свои соображения и пр.

Внимание!

В последнем архиве в безгэповых MACD и OsMA обнаружен баг, который проявлялся только при вводе в поля периодов коэффициентов EMA, т.е. когда эти параметры меньше 1. Для устранения бага нужно заменить начале функции init() в выделенном желтым маркером FastEMA на SlowEMA:

void init() { if(FastEMA>1) {f0=2/(1+FastEMA); fper=FastEMA;} else {f0=FastEMA; fper=(2-FastEMA)/FastEMA;} if(SlowEMA>1) {s0=2/(1+SlowEMA); sper=SlowEMA;} else {s0=SlowEMA; sper=(2-SlowEMA)/SlowEMA;}

Приношу свои извинения.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Kill Gap! Безгэповые индикаторы и источник безгэповых котировок.:

Author: Петр