Как выбрать профит-фактор?

- Вопросы от начинающих MQL5 MT5 MetaTrader 5

- Методы проведения валкинг форварда

- об советнике написал (создал) протестировал а дальше что ?

Форум по трейдингу, автоматическим торговым системам и тестированию торговых стратегий

Где грань между подгонкой и реальными закономерностями?

fxsaber, 2017.03.10 10:50

Есть некоторое терминологическое непонимание. На мой взгляд, когда говорят про форвард, имеют в виду две ситуации

- Идет оптимизация ТС с форвардом. Т.е. форвард прогоняется на каждом проходе оптимизатора.

- Идет полная оптимизация. И единичные прогоны уже законченной оптимизации прогоняются на форварде - OOS.

Профит фактор обычно растет с увеличением периода времени, а у Вас разный временной интервал - сделайте поправку на время. Не знаю АТС сложно сказать какая поправка будет более точной - для усреднителя нужно увеличить прибыль пропорционально месяцам и не трогать просадку.

Поставте на все пары. Жизнь покажет что лучше.

Если делали 1-й пункт, то лучше сделайте оптимизацию на объединенном интервале.

Делал генетической оптимизацией. Она же работает по схеме 2? Сначала выбирает лучшие прогоны, а затем прогоняет в форварде, так?

Профит фактор обычно растет с увеличением периода времени, а у Вас разный временной интервал - сделайте поправку на время. Не знаю АТС сложно сказать какая поправка будет более точной - для усреднителя нужно увеличить прибыль пропорционально месяцам и не трогать просадку.

Я Вас не понял, прошу объяснить Вашу мысль. Что значит профит-фактор растёт с увеличением периода времени? И как сделать поправку на время?

АТС вполне простая, одна сделка в один промежуток времени, без усреднений и мартина.

Но вопрос ещё проще и глобальней ;) И его можно задать не только применительно к профит-фактору, но и к другим оценкам: что важнее - чтоб на отрезке оптимизации и на форварде значения были сходными или же вылавливать максимальные?

Поставте на все пары. Жизнь покажет что лучше.

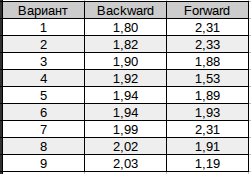

Невольно я Вас ввёл в заблуждение: я имел ввиду пары значений профит-фактора из таблички, а не пары-торговые инструменты ;)

Я Вас не понял, прошу объяснить Вашу мысль. Что значит профит-фактор растёт с увеличением периода времени? И как сделать поправку на время?

АТС вполне простая, одна сделка в один промежуток времени, без усреднений и мартина.

Но вопрос ещё проще и глобальней ;) И его можно задать не только применительно к профит-фактору, но и к другим оценкам: что важнее - чтоб на отрезке оптимизации и на форварде значения были сходными или же вылавливать максимальные?

Из справки:

Фактор восстановления — данный показатель отображает рискованность стратегии, какой суммой советник рискует чтобы заработать полученную прибыль. Он вычисляется как отношение полученной прибыли к максимальной просадке;

Очевидно, что прибыль может расти без достижения схожей просадки на каждом промежутке времени - не знаю Ваши графики, а лучши их смотреть для оценки, сложно понять, есть ли вообще зависимость прибыли от просадки, а если её нет, то не пустой ли это показатель?

В общем, как правило, одна просадка - она может быть самой большой, будет константой, в то время как прибыль будет меняться, если ТС прибыльная - расти, по этой причине и ФВ (ака ПФ) будет расти с увеличением периода оптимизации. Учитывая эти обстоятельства, нам нужно определить, допустим, среднюю прибыль в месяц и экстраполировать результат на будущее - умножив на число месяцев оптимизации, при этом просадка останется прежней.

Для обычных ТС, без усреднений, на мой взгляд, интересней другие показателя - средняя серия прибыльных/убыточных трейдов и средний доход на сделку, ну и % успешных сделок.

А так, для каждой ТС нужно делать поправку на то, что реально показывает показатель относительно конкретной ТС.

Делал генетической оптимизацией. Она же работает по схеме 2? Сначала выбирает лучшие прогоны, а затем прогоняет в форварде, так?

В

общем, как правило, одна просадка - она может быть самой большой, будет

константой, в то время как прибыль будет меняться, если ТС прибыльная - расти,

по этой причине и ФВ (ака ПФ) будет расти с увеличением периода оптимизации.

Aleks, я понял Вашу мысль, благодарю. Применительно к Фактору восстановления она интересна и понятна.

Только Профит-фактор и Фактор восстановления не синонимичны :( И можно ли такой же подход применить к ПФ? Думается, что нет.

- Прибыльность (Profit Factor) — отношение общей прибыли к общему убытку. Единица означает, что сумма прибылей равна сумме убытков;

- Фактор восстановления (Recovery Factor) — данный показатель отображает рискованность стратегии, какой суммой советник рискует чтобы заработать полученную прибыль. Он вычисляется как отношение полученной прибыли к максимальной просадке;

Она работает по схеме 1 - именно так, как Вы описали. Форвард в оптимизации - самообман.

Спасибо за ответ! Но я (снова! :)) не понял.

Почему Вы считаете, что не по схеме 2? Ведь оптимизация проводится на одном промежутке времени, а выбранные сеты прогоняются в форварде на другом, не пересекающемся с первым периоде?

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования