Торговля спредами в Meta Trader-е - страница 163

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

я при расчете отношения лотов поступаю так:

1. сначала двум внешним переменным (назовем их "коэффициенты волатильности" двух ФИ) присваиваются значения 1

2. от желаемого момента времени (задается во внешних переменных) - при этом просматриваю оба графика на отсутствие "левых" выбросов: как правило, на М5, М15 последний месяц более менее нормальный - строим в отдельном окне движения пары в тиках:

вот это начало процесса:

предварительное значение лотов определено из (хотя это надо проверять - например валюта депо $, а тик FDAX = 12,5 EUR):

TV_Sym1=MarketInfo(Symbol(),MODE_TICKVALUE); TV_Sym2=MarketInfo(Symbol_2,MODE_TICKVALUE);далее выбираем 2 подобные фигуры и измеряем высоту каждой в тиках:

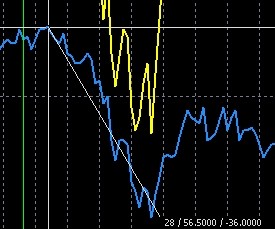

для нефти QM для нефти BRN

для нефти BRN

как видно, на данном участке графика, BRN совершил ход в 88 своих тиков, а QM - 56,5 (таким образом можно найти много подобных друг другу фигур /десяток будет достаточно вполне/ и составить таким образом отношение суммы ходов одного инструмента к сумме ходов другого) В данном примере не буду это делать, просто присвою коэффициенту К2 значение 88/56,6=1,56

результат этого телодвижения (параллельно измеряем разность графиков в данном месте по высоте - 43,8 тика):

теперь задаем внешней переменной Y_shift=43,8 и проверяем:

при этом расчет лотов происходит автоматически по такому коду:

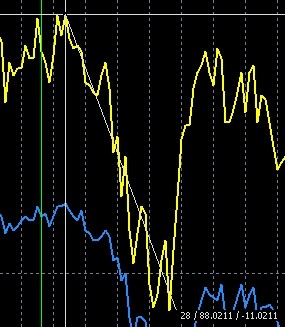

как видим, результат изменился: т.е. 1,25 / 1 (ещё раз обращаю внимание, что 1 фигуры мало!)

т.е. 1,25 / 1 (ещё раз обращаю внимание, что 1 фигуры мало!)

должен отметить, что с Леонидом у меня расхождений не было (несколько пар проверил таким образом)

З.Ы. не обращайте внимания, что один из инструментов - склейка - для примера это несущественно

предварительное значение лотов определено из (хотя это надо проверять - например валюта депо $, а тик FDAX = 12,5 EUR):

Подобную проблему решил так:

Мой метод нахождения спреда основан на решении оптимизационной задачи и полностью автоматизирован для любого количества ФИ.Подобную проблему решил так:

Абсолютно согласен. 100% будет работать. Очень простая и логичная конструкция. (с Вашего позволения возьму в копилку)

Мой метод нахождения спреда основан на решении оптимизационной задачи и полностью автоматизирован для любого количества ФИ.

ну а тут - no comments, ибо с Вашей идеей не удостоен чести быть ознакомленным :)

Здесь постановка задачи, а здесь - решение.

Здесь постановка задачи, а здесь - решение.

Кстати, по нефти резоннее арбитражить спред CL (или WTI) - BRN

Размерность совпадает. Да и комменты аналитиков все делаются для размерности спреда BRN - CL

Кстати - любопытный сегодняшний коммент с утра. http://top.rbc.ru/finances/07/02/2011/539457.shtml

Вообще, многими "сырьевыми" аналитиками предполагается, что сейчас этот спред (BRN - CL) достиг 11-ти фигур, далее расти не будет и есть резон вставать долгосрочно на сужение.

Текущая ситуация BRNH1-CLH1=1^1, H1

Кстати, по нефти резоннее арбитражить спред CL (или WTI) - BRN

Ну, вот до кучи - небольшой подарочек присутствующим.

Календарный свиной спред HEJ1-HEK1 (апрель-май).

Многолетние сезонные тенденции . Без комментариев!

Впрочем, коммент все же будет. Позиции открывать по этому спреду - лучше в разгар торгов американской сессии после 18:30 мск. В это время аск-бид этих свиных инструментов существенно и значимо меньше - в десятки раз!