точка входа - страница 6

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Мне сдается о независимости сигналов вообще говорить не очень корректно. Только в теории. Сигналы советников могут быть независимыми если независимы данные на которых они работают. Например, один советник классический, второй по звездам, третий по народным приметам). А при использовании разных стратегий ТА на одних данных независимости не получится.. И как тут что считать - большой вопрос. Но в любом случае, большого толка неосмысленно лепить в одну кучу несколько стратегий - нет.

а при чем тут не зависимость сигналов. я говорю про конвергенцию так скажем советников кстати слегка мною опробованную в ручную то есть тут методы рулят просто нужен подбор по эффективности один советник классический, второй по звездам, третий по народным приметам-они тоже все зависимы основываются на законах этого мира на представление о нем все из одного источника все знания(данные)основаны на одной закономерности мира (субъективное представление человека само по себе закономерно )так даже правильнее, справедливее.

Три незавизимых сигнала в одном промежутке времени и часто - это грааль. :о)

ну вот что то толковое услышал наконец то а то чушь пишут такую теперь к самой сути которой была просвещена тема очень был бы благодарен если кто ни будь подсказал как это луче сделать через магик там и сколько их можно к графику подключить или в один объединить или еще что ни будь - наилучший вариант а я буду с ним уже в плотную разбираться все просто ни к чему оскорбления и недовольство просто вот помощи не много надо

Если исходить из стартового поста, то "последовательное"

Мне лично интереснее как Артур различает правильные входы от не правильных ( конкретная формулировка )

А меня что-то заклинило. Да, на первый взгляд похоже на последовательное.

Но тогда и соответствующая задача будет звучать так: "Есть три резистора, соединенные последовательно. Резисторы имеют надежности 0.55, 0.65, 0.75. Какова вероятность того, что схема не глюкнет (резисторы пропустят через себя ненулевой ток)?". И решение ее - такое же, как у Артура. Ну тогда я чего-то не понимаю...

P.S. А вот при параллельном соединении ответ как у меня: вероятность того, что схема глюкнет, равна вероятности одновременного отказа всех трех резисторов, т.е. 4% (это и есть принцип резервирования ненадежных элементов).

Получается, что резисторы надо соединять по-другому, чем кажется.

Получается, что резисторы надо соединять по-другому, чем кажется.

Привет, Алексей.

Проще разыграть задачу по-Монте-Карло.

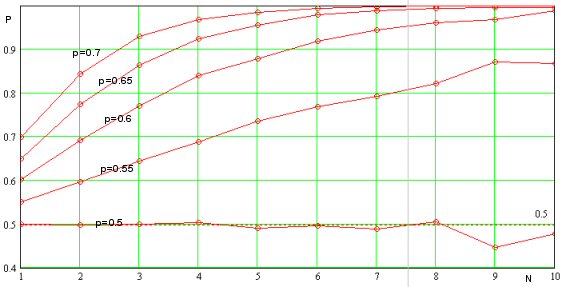

Итак, интерес представлял ответ на вопрос о том, как изменяется достоверность прогноза Р с ростом числа N используемых индикаторов. Расчёт проводился для произвольного количества не коррелирующих между собой индикаторов, имеющих в серии одинаковую вероятность р правильного прогноза каждый. На графике приведены результаты численного моделирования достоверности прогноза при одновременном срабатывании всех индикаторов для р=0.5 ... 0.7 Думаю, что на практике невозможно в долгосрочной перспективе добится от индикатора достоверности прогноза более р=0.55 поэтому, случай с p>0.6 представляет только академический интерес.

Можно отметить, что достоверность прогноза сильно растёт с увеличением числа НЕ КОРРЕЛИРУЮЩИХ между собой индикаторов (см. рис.). В этом смысле полезно проводить предварительную оценку на независимость сигналов применяемых индикаторов и стараться использовать именно их. С другой стороны, любые индикаторы, использующие для генерации сигнала исторические данные по цене, априори являются зависимыми. Как следствие, нужно стараться использовать индикаторы на различных ТаймФреймах, это хоть в какой-то мере позволит уменьшить коррелированость сигналов.

В первом приближении можно считать, что p растёт с увеличением числа используемых индикаторов почти линейно (см. рис. выше). В свою очередь, вероятность одновременного срабатывания n индикаторов экспоненциально падает с ростом числа индикаторов, а значит так же быстро будет спадать частота совершения сделок. То есть, у нас имеются два конкурирующие процесса: доходность и частота совершения сделок. Первая величина линейно растёт, а вторая экспоненциально падает с ростом числа индикаторов. Этот факт необходимо помнить, т.к. при количестве индикаторов больше некоторого, эффективность ТС начнёт резко уменьшаться. Интересно выяснить оптимальное количество индикаторов, например, для прогнозной вероятности каждого р=0.55 см. рис.

Вывод один: уже применение двух независимых индикаторов дадут в общем худший результат на участке с числом сделок >10 (для статзначимости), чем с использованием одного! Связано это с резким уменьшением частоты входа в рынок. C зависимыми индикаторами дела обстоят ещё хуже. Так, что использовать лучше всего один-единсвенный индикатор и если есть возможность выбора, то это должен быть самый достоверный индикатор из всех, пусть даже в ущерб частоте совершения сделок.

Привет, Алексей.

Проще разыграть задачу по-Монте-Карло.

Итак, интерес представлял ответ на вопрос о том, как изменяется достоверность прогноза Р с ростом числа N используемых индикаторов. Расчёт проводился для произвольного количества не коррелирующих между собой индикаторов, имеющих в серии одинаковую вероятность р правильного прогноза каждый. На графике приведены результаты численного моделирования достоверности прогноза при одновременном срабатывании всех индикаторов для р=0.5 ... 0.7 Думаю, что на практике невозможно в долгосрочной перспективе добится от индикатора достоверности прогноза более р=0.55 поэтому, случай с p>0.6 представляет только академический интерес.

Можно отметить, что достоверность прогноза сильно растёт с увеличением числа НЕ КОРРЕЛИРУЮЩИХ между собой индикаторов (см. рис.). В этом смысле полезно проводить предварительную оценку на независимость сигналов применяемых индикаторов и стараться использовать именно их. С другой стороны, любые индикаторы, использующие для генерации сигнала исторические данные по цене, априори являются зависимыми. Как следствие, нужно стараться использовать индикаторы на различных ТаймФреймах, это хоть в какой-то мере позволит уменьшить коррелированость сигналов.

В первом приближении можно считать, что p растёт с увеличением числа используемых индикаторов почти линейно (см. рис. выше). В свою очередь, вероятность одновременного срабатывания n индикаторов экспоненциально падает с ростом числа индикаторов, а значит так же быстро будет спадать частота совершения сделок. То есть, у нас имеются два конкурирующие процесса: доходность и частота совершения сделок. Первая величина линейно растёт, а вторая экспоненциально падает с ростом числа индикаторов. Этот факт необходимо помнить, т.к. при количестве индикаторов больше некоторого, эффективность ТС начнёт резко уменьшаться. Интересно выяснить оптимальное количество индикаторов, например, для прогнозной вероятности каждого р=0.55 см. рис.

Вывод один: уже применение двух независимых индикаторов дадут в общем худший результат на участке с числом сделок >10 (для статзначимости), чем с использованием одного! Связано это с резким уменьшением частоты входа в рынок. C зависимыми индикаторами дела обстоят ещё хуже. Так, что использовать лучше всего один-единсвенный индикатор и если есть возможность выбора, то это должен быть самый достоверный индикатор из всех, пусть даже в ущерб частоте совершения сделок.

А Вы могли бы оценить достоверность прогноза, если принимать во внимание не одновременное срабатывание индикаторов, а срабатывание их в определённом интервале времени? Например, если 1 индикатор сработал на 4 баре, 2 индикатор на 2 баре, а третий - на 1 баре, то входим в рынок.

от жаль отошел не надолго пивка попить и пропустил много когда я говорил что выйти легко я имел ввиду взять максимально возможную прибыль или близкую к ней но это не поможет если войти на рынок не понять как(по вашему FOREXMASTER это не важно ) и сразу поймать лося) по моему вы просто не понимаете о чем говорите

сделку (бай/селл) можно открывать хоть на каждом тике зная где развернётся цена закрывая с прибылью (что бы ещё спред позволял), но это невозможно т.к. никто и не знает будущего, это я разнесняю сообщения типа "главнее не вход а выход сделки", хотя с правильными подходами и разработками что то и получаеться.

fate писал(а) >>

-----------------------------------------------

nkeshka писал(а) >>

Три незавизимых сигнала в одном промежутке времени и часто - это грааль. :о)

-------------------------------------

ну вот что то толковое услышал наконец то а то чушь пишут такую теперь к самой сути которой была просвещена тема очень был бы благодарен если кто ни будь подсказал как это луче сделать через магик там и сколько их можно к графику подключить или в один объединить или еще что ни будь - наилучший вариант а я буду с ним уже в плотную разбираться все просто ни к чему оскорбления и недовольство просто вот помощи не много надо

вы хоть понимаете что означает слово грааль? =)

А Вы могли бы оценить достоверность прогноза, если принимать во внимание не одновременное срабатывание индикаторов, а срабатывание их в определённом интервале времени? Например, если 1 индикатор сработал на 4 баре, 2 индикатор на 2 баре, а третий - на 1 баре, то входим в рынок.

Тут дело обстоит так. Вы каким-то образом оцениваете интервал времени (в барах, например) в течении которого показания индикатора принимаются МТС. Тогда, сигналом к открытию будет служить попадание в один такой интервал сигналов от всех индикаторов. Пусть, профитность вашей ТС при единовременном сигнале всех индикаторов - n пунктов/трансакция, тогда при уширении интервала регистрации до N-баров, цена "уйдёт" от оптимальной точки входа на dV=Volatility*SQRT(N) пунктов, где Volatility - волатильность (пунктов/бар) инструмента на выбраном ТФ. Реальная профитность ТС уменьшится прим этом на величину dV и составит nr=n-Volatility*SQRT(N) пунктов/трансакция.

Как из этого получить, "достоверность прогноза" я не знаю, но думаю, что оценка через профитность является представительной.

P.S. Этот факт, кстати, показывает, почему "проскальзование" всегда на руку ДЦ, хотя, казалось бы, проскользнуть может и в пользу игрока... Однако, игрок орентирован на точку оптимального входа и любое смещение от неё, как вверх, так и вниз, в среднем принесёт убыток трейдеру и прибыток ДЦ.

Вот такая вот не замысловатая арифметика!

Тут дело обстоит так. Вы каким-то образом оцениваете интервал времени (в барах, например) в течении которого показания индикатора принимаются МТС. Тогда, сигналом к открытию будет служить попадание в один такой интервал сигналов от всех индикаторов. Пусть, профитность вашей ТС при единовременном сигнале всех индикаторов - n пунктов/трансакция, тогда при уширении интервала регистрации до N-баров, цена "уйдёт" от оптимальной точки входа на dV=Volatility*SQRT(N), где Volatility - волатильность инструмента на выбраном ТФ. Реальная профитность ТС уменьшится прим этом на величину dV и составит nr=n-Volatility*SQRT(N).

Как из этого получить, "достоверность прогноза" я не знаю, но думаю, что оценка через профитность является представительной.

Когда Вы сделали вывод, что "уже применение двух независимых индикаторов дадут в общем худший результат ", предполагалось, что интервал времени в котором сработали эти индикаторы равен нулю? Если это так, то понятно, что вероятность такого события очень мала и представляет лишь теоретический интерес. Для практики нужна оценка достоверности прогноза именно в каком то

временном интервале !=0.

Нет это не так.

Предполагался конечный временной интервал не равный нулю. В этм случае, вероятность того, что все индикаторы сработают в нём равна произведению вероятностей для каждого из них сработать за время tau (экспоненциально быстро уменьшается с ростом числа индикаторов).

Нет это не так.

Предполагался конечный временной интервал не равный нулю. В этм случае, вероятность того, что все индикаторы сработают в нём равна произведению вероятностей для каждого из них сработать за время tau (экспоненциально быстро уменьшается с ростом числа индикаторов).

В зависимости от степени приближенности точек можно к примеру коэффициент выводить он бы еще помогал больше когда я тестировал в ручную то из 20 советников на тренде сильном(H4) 6 штук с разницей в -6+6(баров) показывали точку входа и наоборот не на тренде именно этого периода даже 2 не совпадала c таким интервалом(-6+6) и здесь не чего рассуждать это не теория я проверял и убедился в этом потенциальном граале