Precisa de ajuda para otimizar o resultado - página 2

Você está perdendo oportunidades de negociação:

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro

Login

Você concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se

Estou tentando entender a origem de seus números x e P(x), acho que talvez o inglês não seja sua primeira língua, então quero ter certeza de que entendemos o significado dos termos que você está usando antes de fazer quaisquer conclusões ou declarações confusas.

"com um risco constante de 0,5% por comércio".

O que é um risco de 0,5% por comércio? Isto significa que você está arriscando 0,5% do saldo da conta no caso de o mercado se mover contra sua posição e a posição for fechada ao preço de perda?

"isso significa que eu tenho 0,35% de estar a 50% do saldo da minha conta".

O risco de ruína é um fator de tempo, o que significa que as unidades na declaração que você faz com os números que você calcula devem ser um "por comércio" ou "por semana" ou "por mês".

No momento não posso dizer de onde vem x e P(x), mas isso determina as unidades envolvidas aqui.

Ajude-me a entender o que você fez e ficarei mais do que feliz em investir o tempo necessário para determinar se você está aplicando os cálculos corretamente.

oi philip

e obrigado por me ajudar aqui :)

0,5% de risco por comércio significa exatamente que . é a quantia que perco se o mercado se mover contra minha posição e chegar ao SL.

O valor de 0,35% é para o período de todo o teste ( que é um período de cerca de 8 anos.... ), X e P(X) ambos também tomaram forma neste relatório.

Não consigo realmente descobrir por que período de tempo será lógico fazer este cálculo!

vamos tomar o período de 10.01.2001 - 10.01.2002

Será lógico calcular o fator sobre esse período ?? Há aqui dados suficientes para determinar a relação entre negócios vencedores e perdedores... ?

espero ter sido claro desta vez :)

A maneira como você utiliza o risco de calcs de ruína é definir um período de tempo (mensal, semanal, anual, etc.), ou um incremento de algum tipo (por comércio, por 10 negócios, etc.), e então você monta as estatísticas para esses períodos. É importante em termos do que realmente significa o resultado do risco de calcário de ruína (suas unidades).

s vezes, ajuda a se concentrar em primeiro lugar em ter certeza de que você está fazendo a pergunta correta (em outras palavras, certifique-se de que a resposta que você está tentando computar vai realmente responder a pergunta que você precisa/quer resposta).

Por exemplo, meus clientes operam em uma linha de tempo mensal. Eles não se importam com as coisas diárias ou semanais, para eles é tudo sobre os resultados mensais. Portanto, no meu caso, não me serve de nada calcular o risco de ruína para os resultados semanais ou numa base per-trade.

Como tal, o que devo fazer no backtest é capturar a taxa média de retorno (lucros, perdas, ROR, etc.) mensalmente. Algo como o seguinte:

Para calcular a métrica de risco de ruína, você deve primeiro reunir os dados para seu período de tempo. No meu caso neste exemplo, eu precisava montar os resultados da taxa mensal de retorno, calcular a ROR média mensal e depois calcular o desvio padrão dessas taxas mensais de retorno.

Neste exemplo, a ROR média mensal foi de 12% com um desvio padrão de 8%... dos resultados do backtesting que deveria ter sido dourado para frente, só que não foi (como você pode ver). Nota: eu me refiro ao risco de ruína como risco de perda (ROL), pois não estou interessado em saber quando minha conta será arruinada (essa é a questão trivial), mas estou mais interessado em saber com que freqüência devo esperar que a conta fique submersa em algum montante fixo, digamos 20%.

Portanto, uma ROR de 12% mesesyl com um desvio padrão de 8% significa que posso esperar que minha conta sofra uma perda de 7,4% no valor da conta em torno de 6,5% do tempo (6,5% dos eventos de fim de mês, ou cerca de uma vez a cada 15 meses).

Assim, enquanto inicialmente fui pego desprevenido pelo resultado aparentemente inexplicável do teste de avanço, era perfeitamente razoável esperar tal resultado mensal com base nos resultados dos testes de retaguarda, uma vez que eu posso esperar tal resultado negativo na marca de água alta da minha conta.

Portanto, para que você possa calcular uma avaliação significativa do risco de perda, você deve primeiro decidir que período de tempo é pertinente para você e então você deve montar os resultados de uma forma que seja passível de calcular a média e o desvio padrão do RoR nesse período de tempo.

Uma vez que você tenha esses dados do backtest, você pode então realizar uma miríade de análises baseadas em estatísticas usando risco de ruína (ou risco de perda como eu gosto de me referir a ele).

Eu tenho muitas perguntas!!

para começar....

1- Em seus cálculos mensais, você assume um tamanho de posição constante ?

2- Cada teste mensal é feito no depósito inicial ? independentemente do progresso dos meses anteriores ?

assumindo que a resposta às duas primeiras perguntas é SIM :)

Eu calculei ROR para 14 grupos de 100 ofícios

Usei o tamanho de lote 0,01 e fiz o cálculo no depósito inicial de $700 para cada grupo

e obteve os seguintes resultados :

(Preciso instalar excel, não... ? )

1-> 0%

2-> + 12%

3-> 0%

4-> + 18%

5-> - 3%

6-> -8%

7-> +22%

8-> -3%

9-> +11%

10-> +23%

11-> +17%

12-> +7%

13-> -8%

14-> +2%

a partir destes dados tenho um ROR médio de 6,5% com um desvio padrão de 10,47%.

Agora não tenho certeza de como calcular a segunda parte:

"Então uma ROR de 12% mesesyl com um desvio padrão de 8% significa que posso esperar que minha conta sofra uma perda de 7,4% no valor da conta em torno de 6,5% do tempo (6,5% dos eventos de fim de mês, ou cerca de uma vez a cada 15 meses)".

Eu tenho muitas perguntas!!

para começar....

1- Em seus cálculos mensais, você assume um tamanho de posição constante ?

2- Cada teste mensal é feito no depósito inicial ? independentemente do progresso dos meses anteriores ?

Sim, o retro-teste DEVE ser sempre feito sem a composição em vigor se você desejar remover o enviesamento de cronologia de eventos da análise. Devemos colocar cada evento (comércio) na mesma ponderação que qualquer outro evento se pretendemos empregar análises estatísticas não ponderadas (tais como tomar a média e o desvio padrão e assim por diante). Suspeito que vocês já estejam cientes disso.

Quando o teste forward/live testing então você deve fazer uma escolha - você quer que o teste forward tenha tudo a ver com ganhar dinheiro (a composição deve estar em vigor então) ou você quer que o teste forward gere ainda mais dados que são amenizáveis a estes tipos de análises estatísticas?

Devo observar que no limite matemático do período de amostragem que se torna pequeno o suficiente para capturar um comércio que os fatores de enviesamento estatístico vão para a unidade (um), então os erros introduzidos por ignorar o fato de que o enviesamento estatístico está em vigor pode ser mínimo nessas situações.

O objetivo de toda esta algaraviada é dizer que você tem decisões a tomar, tanto no que diz respeito aos testes de retaguarda quanto aos testes de avanço (ou negociação ao vivo) e se você deseja que as estatísticas entre os dois sejam comparáveis em um sentido matemático, então você precisa ter certeza de ter gerenciado o teste de retaguarda de tal forma que os dados resultantes sejam passíveis de mapeamento (outro termo matemático) para as estatísticas relevantes para os testes de avanço.

Fazer os backtests com lotes fixos invariantes para o saldo inicial da conta é a única maneira de fazer no backtest.

assumindo que a resposta às duas primeiras perguntas é SIM :)

Eu calculei ROR para 14 grupos de 100 ofícios

Usei o tamanho de lote 0,01 e fiz o cálculo no depósito inicial de $700 para cada grupo

e obteve os seguintes resultados :

(Preciso instalar excel, não... ? )

1-> 0%

2-> + 12%

3-> 0%

4-> + 18%

5-> - 3%

6-> -8%

7-> +22%

8-> -3%

9-> +11%

10-> +23%

11-> +17%

12-> +7%

13-> -8%

14-> +2%

a partir destes dados tenho um ROR médio de 6,5% com um desvio padrão de 10,47%.

Agora não tenho certeza de como calcular a segunda parte:

"Então uma ROR de 12% mesesyl com um desvio padrão de 8% significa que posso esperar que minha conta sofra uma perda de 7,4% no valor da conta em torno de 6,5% do tempo (6,5% dos eventos de fim de mês, ou cerca de uma vez a cada 15 meses)".

Uma vez que você tenha seus dados do backtest, e desde que os dados estejam preparados como discutido no post acima, você pode escolher qual equação você deseja usar para calcular seu risco futuro de perda.

Você vai ou não usar o composto? Se você NÃO pretende usar o composto então a equação é simples, como segue:

E assim calculamos o seu R (a freqüência para a qual você pode esperar que sua conta esteja reduzida em 10% após 100 operações) como:

Assim, neste exemplo, sendo a pergunta "com que freqüência posso esperar que minha conta experimente pelo menos 10% de saque da marca de água alta depois de 100 comércios?" a resposta é "30,5% do tempo em que isto acontecerá".

Ou, para dar a volta, você poderia dizer "minha conta deveria estar 10% abaixo de sua marca de água alta pelo menos uma vez a cada três períodos de 100 trocas". Isto é, se você não fizer a composição.

Se você pretende fazer a composição em sua conta para testes futuros ou testes ao vivo, então você usa o mesmo RoR% e stand-dev (uma vez que você os gerou sem biaising de cronologia de eventos, eles podem ser mapeados para este uso também), então você simplesmente usa o fórum mais complicado:

E assim calculamos R para um método de comércio composto que é construído sobre uma estratégia comercial como você desenvolveu e obtemos:

Neste caso, a diferença entre composição ou não composição faz pouca diferença no risco calculado de perda (30,6% vs 30,5%), como esperado, mas a composição sempre terá um desempenho pior do que não composição (estatisticamente, pelo menos) se sua Razão Sharpe for <1. (a sua é 0,62, bem abaixo de 1)

Não tenho certeza se estamos na mesma página aqui ...

as fórmulas são bastante familiares...

no entanto faz realmente sentido ter uma chance de 30,5% de perder pelo menos 10% do saldo da conta para a distribuição dos valores em mãos ??

considere o fato de que para este conjunto de 14 valores o drawdown máximo foi de 8% que se repetiu apenas duas vezes e nunca abaixo!

portanto, os 30,5% para ter um drawdown de mais de 10% parece estar aqui fora de proporção...

Fiz minha própria pequena pesquisa e tentei calcular a chance de ter um drawdown de 10%+ e obtive um resultado diferente

Eu usei a seguinte fórmula :

X é uma variável aleatória de uma distribuição normal com média μ e desvio padrão σ

X = - 10%

µ = 6.5%

σ = 10.47%

devido à natureza simétrica da distribuição normal eu posso usar + 1.576

A probabilidade cumulativa até Z é dada por -> Φ(t)=P(Z≤t)

mas eu preciso calcular o cumulativo complementar que é 1-Φ(t) = 1 - P(1.576) = 1 - 0.9418 = 0.0582 = 5.8%faz algum sentido ??? estamos falando da mesma coisa ?

X é uma variável aleatória de uma distribuição normal com média μ e desvio padrão σ

X = - 10%

µ = 6.5%

σ = 10.47%

mas eu preciso calcular o cumulativo complementar que é 1-Φ(t) = 1 - P(1.576) = 1 - 0.9418 = 0.0582 = 5.8%faz algum sentido ??? estamos falando da mesma coisa ?

O µ aqui é o drawdown médio ou é a taxa média de retorno? E σ é aqui o desvio padrão do drawdown ou é o desvio padrão do RoR? O complemento cumulativo é a probabilidade de um drawdown de 10% ou a probabilidade de uma taxa de -10% de retorno?

Pelo que entendi, você está conflitando os valores de risco de retorno com os de risco de drawdown. Se você quiser calcular as estatísticas de risco de drawdown, então você precisa calcular o drawdown para cada comércio (não o lucro/perda, mas o drawdown transitório enquanto o comércio estava "vivo") de modo que você possa então calcular o drawdown médio por comércio e o stddev, então o valor cumulativo complementar representará o que você está pensando.

Estamos falando de risco de ruína (especificamente risco de perda, um caso ainda mais generalizado do cálculo do risco de ruína). Confira este artigo, quero dizer, leia-o realmente e não apenas lê-lo sobre a nuance específica das palavras empregadas.

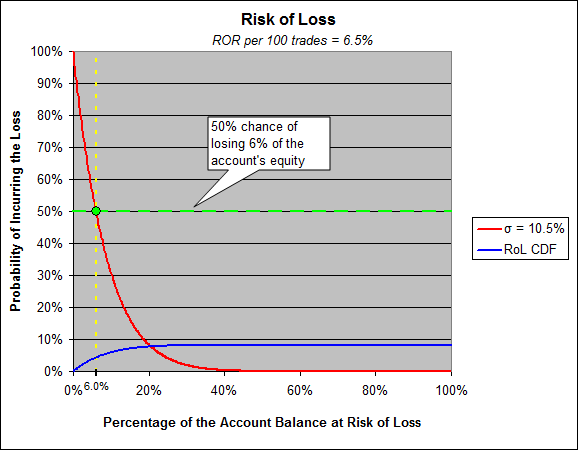

Na página dois temos o cálculo muito simples para calcular o risco de perder 1-sigma, seu sigma é 10,47%. O risco de perda de 10,47% depende de sua taxa média de retorno, que é de 6,5% para seu caso. Seu sigma é inferior a 1 (geralmente não considerado uma coisa boa) e seu risco de perder 10,47% (1-sigma) é de 29,1%.

Tome nota do ordenado e das abcissas para este gráfico, as pessoas são tropeçadas por isto o tempo todo. O eixo y deve inspirar algumas perguntas-chave em sua mente, e respondê-las o conduzirá pelo caminho da compreensão do significado do drawdown. Pergunte-se "como é que eu tenho quase 100% de probabilidade de sofrer uma perda de 0,1%".

Pense nisso, pense no que estamos calculando com risco de perdas/regra, pense em como é a equidade de seu comércio em relação ao gráfico de tempo e perceba que toda vez que ele estabelece uma nova alta e depois puxa para trás tão levemente que este puxão tão leve é um drawdown a partir da marca de água alta recém estabelecida.

De qualquer forma, as pessoas não tendem a contemplar o risco de perda em relação ao 1-sigma, elas tendem a pensar em termos de 50/50 como uma moeda jogada. Então, qual é a quantidade de patrimônio que sua conta representa para perder 50% do tempo? Resposta: 6%

Você tem uma chance de 50/50 de perder 6% até então ao final de qualquer rodada de 100 transações.

Entenda também que este cálculo é baseado nas estatísticas de apenas 14 amostras, geralmente nos referimos aos números produzidos por estes cálculos como "limites inferiores". Isso significa que enquanto calculamos que você pode perder 6% do patrimônio de sua conta 50% do tempo, também levamos esse valor a significar realmente "pelo menos 6%, mas provavelmente mais alto devido a fatores de risco não contabilizados".

Há uma razão pela qual 75% das pessoas perdem dinheiro em divisas, apesar de terem testes de retaguarda mostrando que sua estratégia é o Santo Graal. Os dados estão à sua disposição (ou seja, eles poderiam gerar os dados conforme necessário) para calcular o risco de ruína, mas eles são vendidos na esperança e nos sonhos que são fator de lucro e de pagamento esperado, etc.

Mas não acredite em minha palavra, você tem o artigo, pegue o David e pergunte, ele gosta de falar sobre isso. E ponha-o à prova. Pense em sua estratégia testada e ponha-a à prova para a frente e veja o que acontece. (você olhou para meus resultados acima quando eu mesmo, sem querer, fiz este experimento?)

(e há outra pepita de epifania financeira a ser descoberta em análises de risco de perda, você descobrirá porque o Sharpe Ratio é tão venerado entre os analistas financeiros e então você perceberá sua principal fraqueza e porque as pessoas dizem "beta mata")

OK

Acho que consegui isso . obrigado

estar de volta com mais perguntas amanhã :)

Oh ...

Há uma coisa que eu ainda não entendo.... não há outros fatores que influenciam este cálculo ??

Vamos tomar seus resultados ROR computados mensalmente

Vamos supor (por uma questão de argumentação) que quanto mais negócios houver em um mês, maior será a ROR que você receberá

por exemplo : para 0 negócios você ganha 0%

para 10 negócios você faz 5% (em média)

para 20 negócios você faz 10% (em média)

e assim por diante...

vamos assumir que durante esse período de 30 meses houve uma alta dispersão de valores na distribuição ROR ( para cada mês havia um número completamente diferente de negócios realizados )

para que o retorno médio seja de 10% e o desvio padrão seja de 20% e não haja ROR negativo ( você não pode ter um número de negócios negativo... )

agora o cálculo do risco de perda de um desvio padrão que é de 20% nos dará aproximadamente 37% ... o que não faz realmente nenhum sentido...

Você vê onde estou indo aqui?