Da teoria à prática - página 179

Você está perdendo oportunidades de negociação:

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro

Login

Você concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se

Obrigado pelos links, é claro. Mas, você não entende - estes arquivos ainda precisam ser convertidos! Como se os carrapatos viessem a cada 1 ou 5 ou 10 segundos! Mantenho minha opinião - é em um número diferente de carrapatos por um certo intervalo de tempo a principal dificuldade desta tarefa.

É difícil mudar de carrapatos para qualquer intervalo de tempo? No terminal, todos os prazos padrão são gerados a partir de carrapatos o tempo todo, e para todos os instrumentos simultaneamente, e nada... E tem sido assim por 15 anos, ninguém pensou que era ou parece complicado. Aqui não existe tal coisa como complexidade. Tentar aparafusar um aparelho probabilístico em um processo que não tem estabilidade estatística é, sim, objetivamente difícil. Para não dizer "frívolo".

Fui lembrado de outra consideração ao descobrir a freqüência necessária dos dados requeridos. Sua negociação desde o limite do desvio até a média móvel, em negócios já mostrados, é caracterizada por períodos de tempo como uma hora. Isto não é de modo algum um escalpe, onde carrapatos são necessários. Para não perder dados importantes, você não pode lê-los com menos freqüência do que o teorema de Kotelnikov dita. Parece que sim (esta área está longe de mim e eu posso estar errado)?

Então, que freqüência de recebimento de citações este teorema exige em seu caso? Minha sensação é que quinze minutos seriam suficientes para você... Você ainda não contou?

Faça planos para ganhar dinheiro em divisas, você pode. Só que há sempre uma chance maior de fazer troça de Deus). Seria melhor não dar informações aos parentes. Assim, você não teria que arranjar desculpas no caso de falhar. E se você fizer isso, seria uma surpresa agradável para eles.

Esse é um bom ponto de vista.

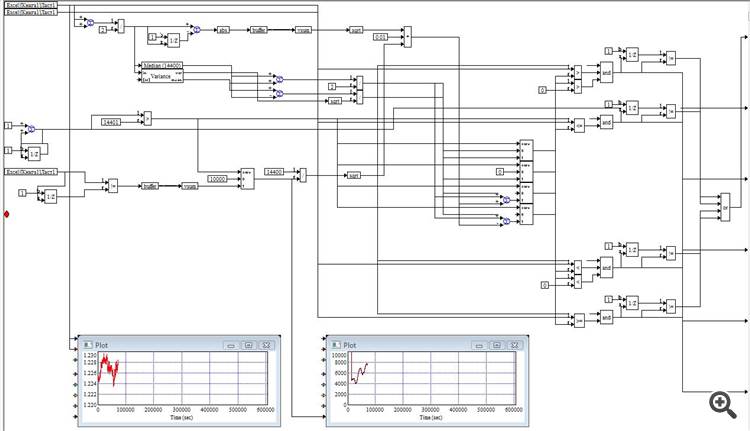

A partir desta semana, a intensidade da negociação está incluída nos cálculos (ver gráfico inferior direito)

Isto aumentou muito a precisão do cálculo da variância.

Preciso ter certeza de que a intensidade forma uma distribuição Poisson. Se isso acontecer - começarei a distribuir o modelo imediatamente.

A partir desta semana, a intensidade de negociação é incluída nos cálculos (ver gráfico inferior direito)

Isto aumentou muito a precisão do cálculo da variância.

Preciso ter certeza de que a intensidade forma uma distribuição Poisson. Se isso acontecer, começarei a distribuir o modelo imediatamente.

Preciso ter certeza de que a intensidade forma uma distribuição Poisson. Se isso acontecer, vou começar a distribuir o modelo imediatamente.

Minha filha e meu sogro não vão sobreviver.

Na verdade, eu também quero um brinquedo assim para mim - VisSim, ou como quer que se chame agora.

É esse o número de carrapatos por intervalo ou o quê?

É isso mesmo. Por janela de observação deslizante = 4 horas

É isso mesmo. Por janela de observação deslizante = 4 horas

***

Pela minha parte, gostaria de acrescentar um pouco de teoria (desculpe se for um pouco fora de tópico, não quero dizer isso como uma piada, apenas algo para se pensar...):

direito do autor após o artigo:

https://www.mql5.com/ru/articles/446

logo após o artigo (você não precisa lê-lo) com o ponto 1...

ponto 4 Você também pode comparar o sistema de controle automáticoa um retificador:

п.8

8. ФункцияВейерштрассаhttps://ru.wikipedia.org/wiki/%D0%A4%D1%83%D0%BD%D0%BA%D1%86%D0%B8%D1%8F_%D0%92%D0%B5%D0%B9%D0%B5%D1%80%D1%88%D1%82%D1%80%D0%B0%D1%81%D1%81%D0%B0

Todos estudam a tabela, todos sabem que ela é fractal, mas sua principal característica é que a tabela de preços é umafunção estocásticada Weierstrass. Uma função fractal! Contínuo em todos os lugares, mas em lugar nenhum tem um derivado!

Isto é especialmente assustador:

A função Weierstrass é um exemplo de uma função contínua sem derivados em nenhum lugar;um contra-exemplo àhipótese de Ampere.

---

Mas depois da p.8, sinto um pouco de medo... se for assim, o graal está longe... :-)

O comércio de hoje é um pouco pior do que o de ontem:

+238 pips no total.

Em 2 dias houve 2 negócios (+2/-0) +778 pips.

O comércio de hoje é um pouco pior do que o de ontem:

+238 pips no total.

Em 2 dias houve 2 negócios (+2/-0) +778 pips.

Dito de forma direta, o comércio não é nada, embora lucrativo no final das contas. Você superou o drawdown igual ao lucro.

Um sistema normal teria fechado o negócio com um stop loss. Um sistema normal nunca abriria tal negócio - no gráfico nada predizia a mudança na direção do preço, e o preço desceu ainda mais. Ou seja, não há outro critério de entrada que não seja o preço que sai de uma determinada faixa.