Lembrando os veteranos: Box e Jenkins

Não vincule, ou haverá novamente um fio Econometrics 2, onde quase ninguém realmente entende o que você está tentando alcançar. Em suas próprias palavras, faa!

Li recentemente um artigo que as caudas grossas são causadas por aberrações, muitas vezes aberrações isoladas. Lembro-me que você tinha uma opinião diferente. Mas eu posso estar errado.

Como chegar lá? Do nada para fazer, combatendo a ignorância gritante entre os forasteiros. Dom Quixote. Há muitas pessoas aqui que se orgulham do fato de não lerem nada. É horrível! E aqui estão dois links ao mesmo tempo.

Não. Somente o original pode ser discutido. Nenhuma "declaração moderna" é aceitável

Talvez eu não o tenha colocado com precisão. O link está totalmente alinhado com o original e pode ser mais amplo. Mas não é essa a questão.

Vamos divagar.

Qual é a semântica de um operador de linguagem de programação? É o programa, o código que executa esse operador.

O que é um modelo ARMA? Este é o código que executa esse modelo.

Se nos afastarmos desta interpretação, estamos obrigados a nos afogar em diferentes interpretações por pessoas letradas e interpretações exageradas no nível dos ignorantes.

Neste fórum - um programa (código executável) é semântica. Portanto, a semântica do livro da Box é um programa, como o STATISTICS, que dá um significado valioso às fórmulas de negociação, palavras.

Vamos começar.

Um modelo ARIMA está escrito no formulário: ARIMA (p,d,q) ou AR(p) I(d) MA(q), onde p e q são o número de desfasamentos na equação de regressão e d é o número de vezes que a série original foi diferenciada.

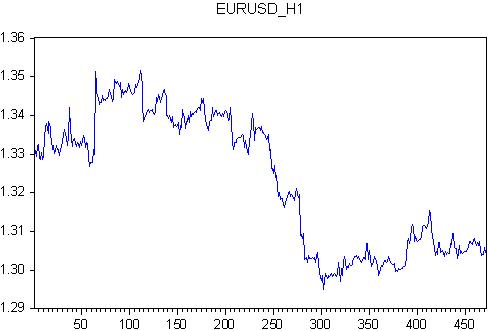

Primeiro vamos pegar a ARMA e selecionar o número de atrasos. Levaremos EURUSD de 2011.11.28 00:00 até 2011.12.23 21:00. Este é um número inteiro de semanas, cada semana tem 118 barras por hora - todas as 472 barras.

Para esta citação, escrevemos a equação regex

eurusd ar(1) ma(1) c @trend

ou seja, definimos o quociente EURUSD através de autoregressão, erro, deslocamento (constante) e tendência linear

Vamos estimar os coeficientes desta regressão.

Temos um resultado decente sobre dois parâmetros e um resultado plano sobre os outros dois parâmetros: @trend ma(1) têm valores de erro muito grandes ao estimar os coeficientes.

Qual é o resultado prático deste exercício?

(1) Temos alguma equação, que pode ser programada como um indicador com características em forma numérica.

(2) Nosso indicador leva em conta apenas o valor anterior do quociente e a diferença entre o quociente e o valor de regressão. Portanto, nosso indicador é mais preciso.

(3) Resultado completamente novo para TA: os coeficientes em um indicador são variáveis aleatórias. Pelo menos uma conclusão: os indicadores sem adaptar os coeficientes à cotação atual não têm sentido.

.....

(2) Nosso indicador leva em conta apenas o valor anterior do quociente e a diferença entre o quociente e o valor de regressão. Portanto, nosso indicador é mais preciso.

(3) Um resultado completamente novo para TA: os coeficientes no indicador são variáveis aleatórias. Pelo menos uma conclusão: os indicadores sem a adaptação da relação à cotação atual não têm sentido.

(2) Mais preciso do que o quê?

(3) De que serve se seu indicador for mais preciso, mas sem sentido?

(2) Mais preciso do que o quê?

(3) Qual é o lucro em seu indicador sendo mais preciso, mas sem sentido?

Você só está interessado no interesse próprio.

A economometria não é para o lucro, mas para a crise mundial.

Não importa qual indicador é mais preciso e não importa que seja sem sentido. A coisa mais importante para um nerd é calcular tudo o que vem à mão. Mas o programador finalmente dominou EViews e está feliz por poder conectar alguns dados ao programa e obter em troca alguns números sem sentido. O principal aqui não é o resultado, mas a alegria do processo.

O economista quer que nos regozijemos junto com ele. Portanto, não estraguemos seu humor com mercantilismo e nos regozijemos com as possibilidades sem sentido da econometria.

Honremos também a memória de Jenkins e Box, os instigadores da crise mundial, com um minuto de silêncio, ou seja, devemos tentar viver um minuto inteiro sem praguejar com eles. Isso não vai acontecer imediatamente e não para todos, mas você tem que tentar.

(2) Mais preciso do que o quê?

(3) Qual é o benefício de seu indicador ser mais preciso, mas sem sentido?

(2) Mais preciso do que o quê?

Tudo isso está na comparação. Uma vez escreveu um artigo que a HP tem pouco a ver com citações. Mais preciso do que a HP, se você quiser.

(3) Qual é a vantagem de seu indicador ser mais preciso, mas sem sentido?

E esta é a questão fundamental de tudo, tanto em TA quanto em econometria.

A pergunta em resposta é: qual deve ser o objetivo?

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Em 1974, 38 anos atrás, foi publicado o lendário livro "Time Series Analysis" de Box e Jenkins. Este livro teve e continua a ter um enorme impacto na análise e previsão de séries temporais. Até hoje, as agências governamentais dos EUA ainda estão fazendo previsões usando uma modificação deste modelo, embora muitas coisas novas tenham surgido. Mas lembremos os veteranos.

O livro apresenta o modelo ARMA, ARIMA na tradução russa ARSS ou ARPSS.

Há uma série de mal-entendidos sobre este modelo. Vamos começar com o nome.

Em russo: ARSS - média autoregressiva e móvel.

AR - autoregressivo - é auto-explicativo. O último termo da série temporal é definido através de seus valores anteriores, defasados. Uma idéia comum de quase todos os indicadores.

SS - média móvel. É aqui que as coisas se complicam. Não tem nada a ver com as escalas. Trata-se de modelagem de ruído. Ou seja, o modelo representa inicialmente o mercado a partir de dois componentes: determinístico, que é descrito pela AP, e o ruído, que é descrito pela MA. Para os indicadores, esta é claramente uma nova palavra desde 1974!

Existe uma extensão do modelo ARSS na forma de ARPSS, onde P é pró-integrado. É aqui que ele entra em cena. Meios integrados diferenciados! Ou seja, eles tiraram a diferença entre as barras vizinhas do quociente!

E a conquista final de Box e Jenkins. A não-estacionariedade da BP é explicitamente reconhecida e é proposta uma metodologia para a conversão de uma série cronológica não-estacionária em estacionária. A letra "P" é apenas a forma de transformar VR não estacionário em estacionário.

Mais adiante no tópico, darei os resultados dos cálculos por este modelo. Proponho discutir os resultados e a aplicabilidade ao Fora. O modelo é discutido de forma completa em STATISTICS tanto na documentação como na implementação do software. Vou usar EViews, embora neste assunto me pareça ser inferior à STATISTICS.

Então, vamos começar.