[Arquivo!] ESCREVENDO JUNTO A UM PAÍS!!! - página 10

Você está perdendo oportunidades de negociação:

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro

Login

Você concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se

1. Vamos começar.

2. Eu apoio.... Como você precisa de um sistema que funcione hoje, mas um trabalho bem sucedido a longo prazo é bem-vindo :)

3. Melhorado, escrito neste tópico acima.

4. Primeiro, vou explicar a essência do filtro e colocar o próprio filtro, para que fique claro com o que estamos trabalhando e o princípio de ação. Hoje, quando tiver mais tempo livre, certamente terei muito trabalho (não programação) ;).

De acordo. Aguardando.

Pensei apenas em deixar uma foto

>> talvez você tenha algumas idéias.

Tente desta forma - o indicador mostra um impulso ascendente - aguarde um pullback (o indicador de impulso voltou a 0) e estupidamente compre

Tudo abaixo é IMHO.

Não quero impor uma opinião, pois acho que todos têm que seguir este caminho sozinhos, mas a maneira de acrescentar um filtro de tendência é ruim. Esta adição reduz o lucro, embora possa reduzir o drawdown. Mas, ao mesmo tempo, aumenta o tempo para sair do sorteio. Em geral, isso piora os parâmetros estatísticos do TS.

Na minha opinião, é melhor seguir o caminho da redução de drawdown usando diferentes métodos. Por exemplo, tente transferir para o LOS (ou para um determinado nível) a um determinado nível de lucro. Ou utilizar uma rede de arrasto escalonada ou quadrática que leve em conta os padrões de movimentação de preços (ondulados em mente). Ou vinculou o tamanho do TP e SL ao movimento médio diário dos preços dos últimos dias. Ou... muitas coisas em que você pode pensar.

O objetivo geral é melhorar a suavidade e fluidez da curva de equilíbrio.

Então tente.... Não posso implementar todas as suas idéias sozinho, veja quantas delas já foram sugeridas...

E sobre a conversão p/b, eu já tentei e o resultado foi pior. Eu o fiz: transferência para b/u ao atingir a meta etc. em alguma porcentagem...

otimizado para 10% 20%.... 100%

Portanto, o melhor foi 100%, ou seja, sem transferência para os usados, e pode ser pior nesta fase, ou pode funcionar no final...

Tudo abaixo é IMHO.

Não quero impor uma opinião, pois acredito que todos têm que seguir este caminho sozinhos, mas a maneira de acrescentar um filtro de tendência é ruim. Esta adição reduz o lucro - absolutamente correto, proponho usar o "filtro de tendência" não para reduzir os lucros e nem mesmo para reduzir o número de negócios, mas para mudar os termos do negócio (para abrir na outra direção, para reduzir ou aumentar os níveis de parada, etc.), embora possa reduzir o drawdown. Mas, ao mesmo tempo, aumenta o tempo de sair de um drawdown. Em geral, piora os parâmetros estatísticos do TS. - Não, nós não iremos por aqui :)

Na minha opinião, devemos seguir o caminho da redução de drawdown de diferentes maneiras. Por exemplo, tente transferir para B/S (ou para um determinado nível) a um determinado nível de lucro. Ou utilizar redes de arrasto escalonadas ou redes de arrasto quadráticas que levam em conta os padrões de movimentação de preços (ondulados em mente). Ou ligando o tamanho do TP e SL ao movimento médio diário dos preços dos últimos dias. Ou... muitas coisas podem ser inventadas. - Isso mesmo, você pode fazer qualquer coisa, o importante é se ater ao objetivo geral.

O objetivo geral é melhorar a suavidade e fluidez da curva de equilíbrio. Não se desviar da idéia original de abertura, aumentar os lucros, não diminuir o número de negócios.

Então tente.... Não posso implementar todas as suas idéias sozinho, veja quantas delas já foram sugeridas...

Eu já tentei, mas o resultado foi pior. Eu o fiz: transferência para b/u ao atingir a meta t.p. em alguma porcentagem...

otimizado para 10% 20%.... 100%

Então o melhor foi 100% ou seja, sem transferência para b / o e lá h.z. Pode nesta fase e pior, e no final e vai rolar ...

Sim, eu já tentei, é por isso que estou escrevendo. Concordo com a Vita - antes de mais nada devemos dar o melhor desta idéia dentro dos limites deste fórum.

A distribuição da faixa diária não é pior do que a de outros TPs, IMHO.

E quanto à conversão para B/S - ela não melhora as características do TS para todos os instrumentos.

Sobre a conversão em segunda mão - não melhora o desempenho do TC para todos os instrumentos.

Não me preocupei muito com os usados, apenas os experimentei...

Deve-se tentar quando o conceito de especialista estiver totalmente formado e definido, pois se você tentar primeiro, isso afetará os resultados do sistema mais tarde ... Ou seja, algum indicador com este b/w dará resultados muito piores do que sem ele, e vamos pensar - que mau indicador é perder e perder, mas talvez não seja tão mau assim... Bem, acho que aquele que o queria me entende...

4. A princípio, explicarei a essência do filtro e exporei o próprio filtro para mostrar com o que estamos trabalhando e como ele funciona. Vou fazer isso hoje, quando tiver algum tempo livre, tenho muito trabalho (não programação) ;)

Vou explicar, este filtro já foi postado neste fórum. Em sua base, quero implementar um Expert Advisor de múltiplas moedas que trabalhe com 6 pares de moedas. É claro que acabei de ouvir em algum lugar sobre redes neurais, mas parece-me que é isso, pois a idéia em si preenche a condição EUR+USD+GBP+JPY=0. É apenas um índice que calcula a força de uma moeda em relação a outra. Gostaria de propor o seguinte sistema...

Antes de mais nada, por cores:

azul - JPY

vermelho - GBP

verde - EUR

preto - USD

Na imagem à esquerda a linha azul mais alta é JPY, a vermelha mais baixa é GBP, então... consideraremos os sinais de quebra somente para este par e somente sinais de Venda, etc. Isto é o que eu chamo de filtro, e me parece que o número de negócios não vai diminuir.... porque a EA irá trabalhar em 6 pares. Refiro-me a um se, claro, sim... Mas imaginem quantas mais chances de verdadeiras descobertas irão aumentar. Por favor, comente...

Desculpe-me...

Não afixou o peru em si :)

E atenção!!! Para exibir corretamente o indicador, você precisa baixar o histórico de cotações para 3 pares. EURUSD USDJPY e GBPUSD para o período de tempo que você está usando.

Vou explicar, este filtro já foi postado neste fórum. Em sua base, quero implementar um Expert Advisor de múltiplas moedas que trabalhe com 6 pares de moedas. É claro que acabei de ouvir em algum lugar sobre redes neurais, mas parece-me que é isso, pois a idéia em si preenche a condição EUR+USD+GBP+JPY=0. É apenas um índice que calcula a força de uma moeda em relação a outra. Gostaria de propor o seguinte sistema...

Antes de mais nada, por cores:

azul - JPY

vermelho - GBP

verde - EUR

preto - USD

Na foto à esquerda, a linha azul mais alta é JPY, a linha vermelha mais baixa é GBP, então... procuraremos apenas sinais de fuga para este par e apenas sinais de Venda, etc. Isto é o que eu chamo de filtro, e me parece que o número de negócios não vai diminuir.... porque a EA irá trabalhar em 6 pares. Refiro-me a um se, claro, sim... Mas imaginem quantas mais chances de verdadeiras descobertas irão aumentar. Comentários, por favor...

Esta não é uma rede neural, mas um cluster. Não consigo imaginar por que as chances de um verdadeiro colapso aumentariam. Em nenhum lugar vi evidências de que o conjunto funcione melhor do que o MA50. E então é monstruoso demais para começar. Não há nada mais simples? :) Embora, se você conseguir um resultado melhor, seja meu convidado.

Escreverei um post fora de tópico... :)

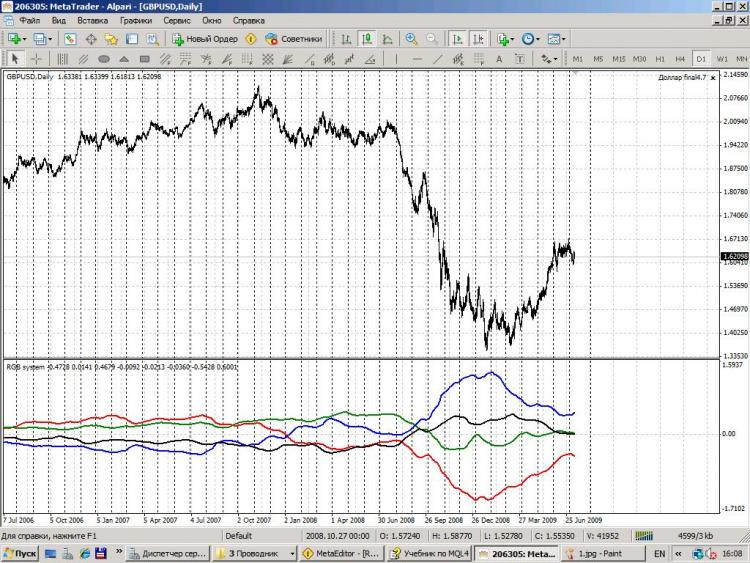

Veja como o mercado em grandes períodos de tempo parece bonito da esquerda para a direita

primeiro foi a libra!!!! (vermelho) como a moeda mais forte no período pré-crise, seguida pelo euro (verde), um pouco atrás da libra, mas muito acima do dólar e do iene estava no mesmo G... É interessante ver como a crise evoluiu :) no início, falava-se no Reino Unido que a crise iria atingi-la da mesma forma que atingiu os Estados Unidos... e a libra começou a cair. Então o euro começou a ter problemas também e o euro seguiu a libra, enquanto o iene desceu rapidamente, junto com o dólar. Vemos que a libra foi a que mais sofreu durante a crise, em resumo, houve um reagrupamento de forças, já que as primeiras mais fortes se tornaram as mais fracas. Olhando para a convergência das linhas no final, mostra que a crise está lentamente desaparecendo... ;)