FOREX - Tendências, previsões e implicações 2015 - página 189

Você está perdendo oportunidades de negociação:

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro

Login

Você concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se

Alguém pode me explicar novamente como (o que) olhar para os dados na CME e construir níveis sobre eles

http://ruforum.mt5.com/threads/42855-arhiv-optsionnie-urovni-avtorskie-ili-nestandartnie-metodi?p=7647265&viewfull=1#post7647265

Aqui, Rena, é uma tarefa digna)).

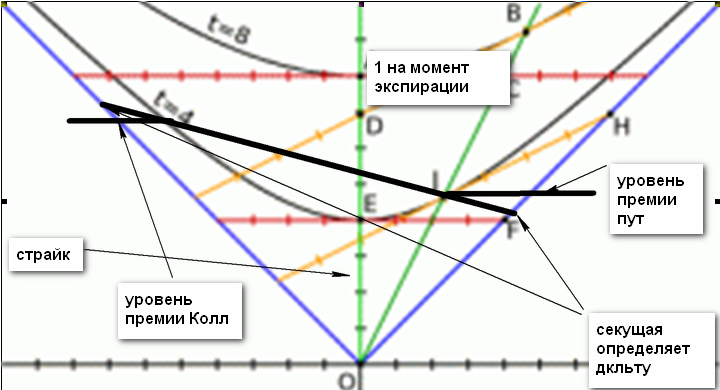

"Você pode calcular o delta para N passos à frente aproximadamente como a seguir:

O eixo horizontal representa o preço e o eixo vertical representa o prêmio (delta). O eixo das ordenadas corresponde ao preço de greve. De cima, o eixo de ordenadas (delta) é limitado pelo valor de um, que é o máximo que é alcançado no momento da expiração. O delta aproxima-se assimmptoticamente do valor máximo (mínimo) até o momento da expiraçãoO preço se move no eixo das abcissas a partir de seu valor mínimo a máximo. O delta (para put and call) é determinado pelo valor do secant nos pontos de interseção da hipérbole.

A figura mostra duas linhas de hiperbola. O desenho está ligeiramente errado - a hiperbola superior deve ser desenhada abaixo da hiperbola marcada t=4. Os parâmetros da hipérbole mudam diariamente e dependem da quantidade de decadência temporal, com o topo da hipérbole sendo "puxado" para a origem a cada dia, a própria hipérbole sendo "puxada", seus ramos se aproximando das assímptotas. Isto significa que os parâmetros da hipérbole são determinados pela decadência do tempo. Estes parâmetros podem ser calculados utilizando os gregos.

Agora, por que a hipérbole.

Ela decorre da fórmula do delta ratio para put and calls, dado que deve haver um equilíbrio de fundos infundidos. Se você pensar sobre isso, a fórmula assume a forma :

1

________ , onde X é o delta

1 - 1/X

Tal quadro pode ser calculado para cada greve.

Opções é um instrumento não linear e, portanto, o preço de um pip quando o preço à vista e futuro muda por um, no comércio de opções não é igual a um, ou seja, o preço de cada pip é diferente e é determinado pelo delta. É por isso que o delta é primário. É por isso que o preço não pode ser determinado numericamente, mas apenas com um certo erro - devido à não-linearidade de sua mudança.

http://ruforum.mt5.com/threads/42855-arhiv-optsionnie-urovni-avtorskie-ili-nestandartnie-metodi?p=7647265&viewfull=1#post7647265

Estranho, se o volume flui de aberto para fechado - será que ele vai mudar? E o prêmio é exatamente o mesmo.... E o futuro se fechará completamente - não se fechará. Esse é todo o mecanismo de dinâmica para o mês, que não muda o nível e a solução para o problema já está aqui...

Um exemplo poderia ser dado, de preferência pela libra).

Nós, especuladores, só estamos interessados em saber onde e onde fazer um adiantamento. O prêmio é um assunto para os detentores de futuros. O exemplo está no cálculo - para onde ir e de onde, porque ao fazer o cálculo obtemos dois preços. Um é antes do cálculo e o outro é depois do cálculo. Há uma entrada e uma saída. A estratégia funcionará até que a expiração ocorra.

De jeito nenhum))))

Exatamente o que eu estava procurando.

http://ruforum.mt5.com/threads/42855-arhiv-optsionnie-urovni-avtorskie-ili-nestandartnie-metodi?p=7629283&viewfull=1#post7629283

Na libra, a venda passou a vaia, pois não está claro com a direção

De jeito nenhum))))

Exatamente o que eu estava procurando.

http://ruforum.mt5.com/threads/42855-arhiv-optsionnie-urovni-avtorskie-ili-nestandartnie-metodi?p=7629283&viewfull=1#post7629283

De jeito nenhum))))

Exatamente o que eu estava procurando.

http://ruforum.mt5.com/threads/42855-arhiv-optsionnie-urovni-avtorskie-ili-nestandartnie-metodi?p=7629283&viewfull=1#post7629283