Aprendizado de máquina no trading: teoria, prática, negociação e não só - página 951

Você está perdendo oportunidades de negociação:

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro

Login

Você concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se

Vou adicionar mais alguns preditores e passar para o ensembles.... e depois começam os tamborins e as danças.

é melhor não começar ))) é uma porcaria

quando não há estratégia na sua cabeça e nenhuma confirmação fundamental de que pode sequer funcionar, é tudo apenas kurvafitting

Os preditores não abatem, os modelos de abate não abatem... pode demorar uma eternidade.

Estando plenamente consciente deste fenómeno, acabei de fazer um curvafitter e um regularizador. Ele come tudo na entrada, cospe coisas aleatórias no feedback, mas após a regularização funciona por algum tempo.

é melhor não começar ))) é uma porcaria

quando não há estratégia na sua cabeça e não há confirmação fundamental de que pode funcionar, é tudo curvafitting

os preditores não são de abate, os modelos de abate não são de abate...

Você não precisa, se o EA funcionar bem com esses dados, há algumas regularidades que são descritas nele, e não importa se é um ajuste ou não, então vamos pelo menos usar o modelo MO nele!

Não é necessário, se a EA funcionar bem com estes dados, então há padrões que são descritos nele, e não importa se é um ajuste ou não, então deixe o modelo MO sair sobre ele, pelo menos!

A conscientização é uma coisa complicada que vem através do sofrimento.

A conscientização é uma coisa complexa que vem através do sofrimento.

Consciência de que o MO não pode replicar a lógica clara do algoritmo?

A percepção de que o MO não pode replicar a lógica clara do algoritmo?

não faz sentido nenhum.

e isso não faz sentido nenhum.

Então sim, estou desapontado.

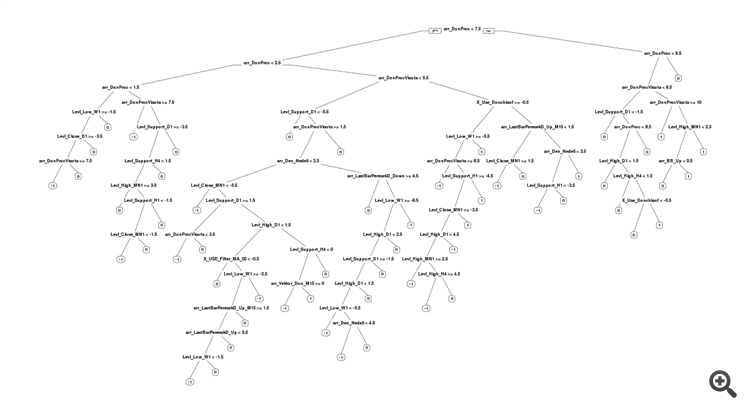

Para o último arquivo eu tinha isto com a árvore :

2016, formação

2015, teste:

ao prever -1: -1 ocorrerá de facto um pouco mais vezes do que 1. Mas 0 será o mais frequente de todos, e provavelmente tudo terminará em perdas. Da mesma forma, para a classe "1".

Surgiram problemas com a árvore. A genética escolheu o parâmetro de árvore cp = 0, e isto dá à árvore permissão para um monte de ramos. Isto é lamentável, deveríamos ter restringido este parâmetro a algum pequeno valor não nulo.

Acho que não há preditores suficientes nos dados para classificar o '0'. Precisamos de alguns indicadores de planicidade, por exemplo.

É mau com a árvore em geral. A madeira do SanSanych é muito mais fresca.

O que é esta requalificação, configurações erradas, um mercado drasticamente diferente?

Má configuração do modelo e, como consequência, excesso de treino.

A madeira do SanSanych é muito mais fresca.

Que frieza existe - reciclagem e nada mais, ele não tem um único preditor que se relacione com sua variável alvo - todo o ruído. E ele senta-se no guizo e põe ficheiros de lixo aqui em vez de verificar se há barulho.