Indicadores: Extrapolação Fourier de preço

Está com falhas

Está com falhas

Obrigado. Entendo por que ele está fazendo isso. Corrigi o código. Temos que esperar até que eles o publiquem.

É que, a cada nova barra, precisamos reinicializar a matriz de previsão para que o histórico não se acumule.

E, então, o preenchimento é feito e essa barra permanece preenchida desde a última barra, e ninguém a redefine.

É que, a cada nova barra, você precisa reinicializar a matriz de previsão para que o histórico não se acumule.

Caso contrário, o preenchimento foi adiante e essa barra permanece preenchida a partir da última barra, e ninguém a redefine para zero.

Sim, é isso mesmo. Enquanto aguardamos a publicação de uma nova versão do indicador, precisamos fazer essa alteração na antiga.

Em vez de

if(prev_calculated==0)remover if(...)

{

ArrayInitialize(xm,EMPTY_VALUE);

ArrayInitialize(ym,EMPTY_VALUE);

}

ArrayInitialize(xm,EMPTY_VALUE);

ArrayInitialize(ym,EMPTY_VALUE);

Obrigado. Entendo por que ele está fazendo isso. Corrigi o código. Temos que esperar até que eles o publiquem.

Rosh:

Не вижу новой версии индикатора, публиковать нечего. Вы что-то меняли?

Sim, eu fiz isso. Agora vejo que ambos os extrapoladores (Fourier e AR) têm novas versões de código. Obrigado a você. Não preciso fazer mais nada.

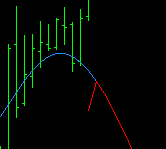

O indicador é interessante, mas muito contraditório!

Em 30M

e já no H1:

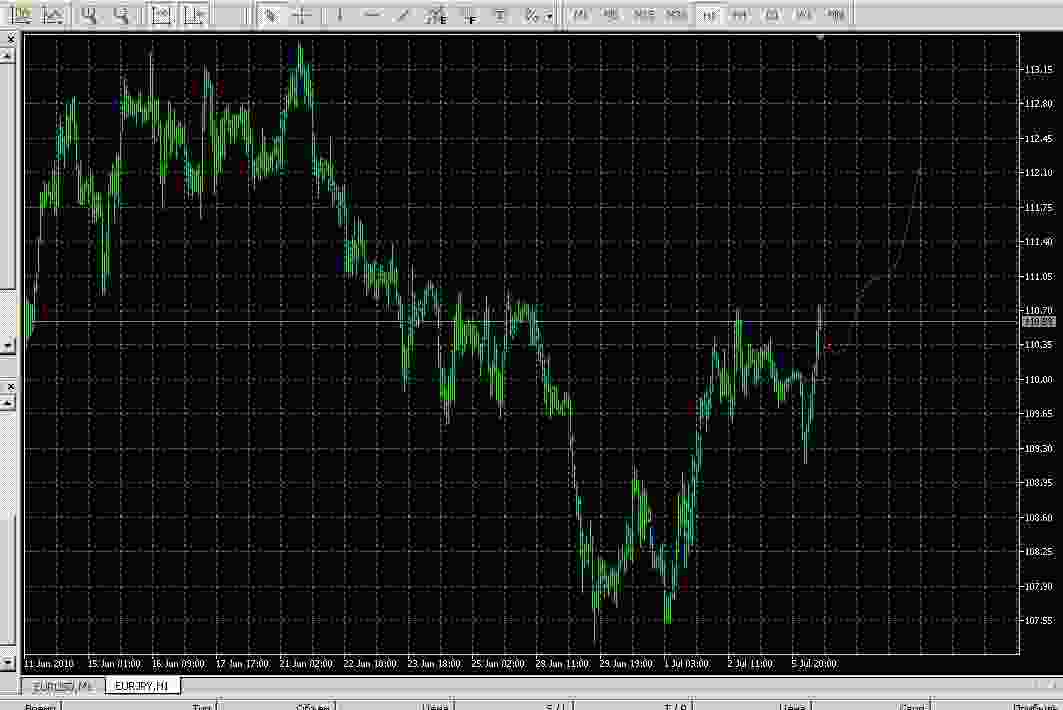

O indicador é interessante, mas muito contraditório!

Em 30M

e já no H1:

Você tem razão em apontar que isso é contraditório. As previsões mudam dependendo da duração do histórico, no qual a série de Fourier é ajustada. Ao passar de M30 para H1 e manter Npast, é exatamente isso que acontece. Você pode tentar reduzir Npast em 2 vezes durante essa transição para preservar o comprimento do histórico.

A propósito, a alteração das previsões dependendo do comprimento do histórico é inerente a todos os extrapoladores que encontrei. Portanto, o comprimento do histórico (Npast) deve ser escolhido levando-se em conta alguns critérios. Por exemplo, em um dos fóruns do mql4, alguém sugeriu adicionar a série de Fourier somente aos preços que se movem dentro do canal (o momento da entrada do preço no canal dá o início do histórico e o valor de Npast). Você também pode tentar adicionar barras ausentes para sábados, domingos e outros feriados, de modo que a série de Fourier se encaixe no tempo do calendário. Você também pode tentar aplicar essa série a ticks. Prival parecia ter feito isso e estava convencido da correção dessa abordagem de ticks.

Prival, você ainda tem interesse em séries de Fourier?

Prival, você perdeu o interesse nas séries de Fourier?

Não, não perdi. Mas há uma pedra enorme ali, e tudo quebra contra ela. Você, como engenheiro eletrônico, vai me entender. Vou tentar colocar em sequência.

1. Se presumirmos que o preço é contínuo (sinal analógico), ele não depende do fato de as cotações chegarem até nós ou não. Digamos que seja sábado ou domingo, a demanda por euro ou dólar não foi a lugar nenhum....

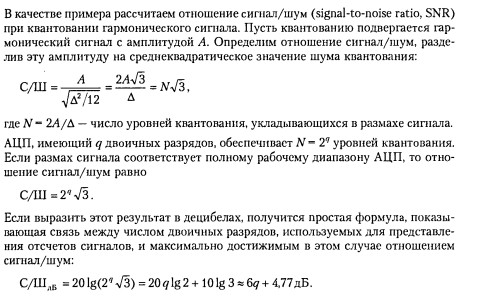

2. então, as cotações que chegam até nós não são nada além do trabalho da ADC. E a ADC em sua pior manifestação.

3. Lembre-se do trabalho da ADC, há ruído de quantificação e ruído de amostragem. Por exemplo, em Sergienko A.B. Digital Signal Processing 2002. Os efeitos que se manifestam na quantização são dedicados a capítulo inteiro ¹7, por exemplo, muitas pessoas pensam que não há ruído. Mas, de fato

Ele está lá, se estiver lá, deve ser processado. Se houvesse apenas ruído de quantificação. Isso seria ótimo, mas há outra coisa da qual qualquer engenheiro eletrônico foge, que é...

4. ruído de amostragem, e há algum, os ticks não chegam até nós com a precisão de um oscilador de quartzo, portanto, a taxa de amostragem é uma variável aleatória. Tente prever uma onda senoidal simples que é digitalizada com um delta tee variável... Agora pense nisso, as barras nos dão a ilusão de um delta tee constante que não existe de fato. E 95% de todos os algoritmos acreditam que o delta tee é uma constante, caso contrário, tudo desmorona como um castelo de cartas....

Muitos operadores praticantes não vão abaixo do período M5, pois intuitivamente sentem que ali o erro - erro de amostragem relativo (relativo ao início e ao fim da barra) se torna grande; quanto maior o período de tempo, menos esse erro tem impacto. De alguma forma, calculei que, se nenhuma medida especial for aplicada, o limite inferior estará em torno de 3 minutos, e quanto mais o ruído aumentar muito....

Vejo como única saída os ticks, a aproximação e o fatiamento já com o delta te necessário, mas sem o histórico de ticks, é quase irreal construir um autômato confiável... a menor falha, e novamente sentar-se copiando ticks, até acumular para tomar uma decisão... e o tempo já está perdido, você já foi despido... ou está sendo despido....

A função de Fourier em si é uma ótima ferramenta para a criação de filtros adaptativos, mas é preciso entender muito bem o que está acontecendo, como e por quê. Até mesmo essa https://www.mql5.com/pt/code/120 foi inventada por um motivo: é digital, é DSP, um campo inteiro de conhecimento, habilidades e capacidades. Sem isso, não haveria computadores, telefones celulares ou aparelhos de TV.

H.Y. Acabou ficando longo, mas não consigo descrevê-lo em duas palavras. Talvez eu esteja errado. Acabei de escrever para Niroba https://www.mql5.com/ru/forum/120788/page380 e agora vou repetir para mim mesmo.

Eu penso - portanto, eu existo. Em todos os momentos, "pensar" significava inevitavelmente "discordar", duvidar, fazer escolhas. Boa sorte com sua "discordância".

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Extrapolação Fourier de preço:

Este indicador encaixa um modelo trigonométrico aos preços e extrapola uma previsão futura.

Autor: Vladimir