Discussão do artigo "Modelo de continuação de movimento - estatísticas de desempenho e pesquisa em gráficos"

O Expert Advisor não funciona para mim. Eu negocio futuros na Bolsa de Moscou e lá o número de casas decimais no preço dos futuros é "0", mas você não leva isso em conta e os lotes não são menores que 1 ao negociar.

Bom dia, o Expert Advisor foi projetado para trabalhar com pares de moedas

Ótimo !Obrigado pelo material interessante e útil. A ideia e sua realização são dignas de atenção. Com relação ao trabalho do autor.

Obrigado por dedicar seu tempo a este trabalho!

Muito elogiado, ótimo artigo.

Pena que o MetaQuotes não pode ser classificado.

Muito detalhado e bem comentado!

A qualidade aumenta ....

Não gostei. O autor não disse nada sobre as falhas em seu sistema, e você acaba vendo muitas dessas falhas. Às vezes, parece que se você escreve muito e é complicado, é um bom trabalho. Entretanto, "muito" e "complicado" são indicadores falsos de um bom trabalho.

É muita água. Aqui está um exemplo:

"E também precisamos introduzir uma variável f, que armazenará a digitalização do preço dependendo do número de casas decimais no preço do instrumento."

Deve estar claro que os dígitos devem ser levados em conta, por que escrever sobre isso separadamente e por tanto tempo?

Ou aqui está mais água:

"têm o tipo de dados string e, para usá-los em cálculos, eles precisam ser convertidos para o tipo double usando a função StringToDouble()".

Não entendo, por que criar 2 arquivos CSV? Para ver qual foi o lucro máximo? Abra no Excel, exclua uma coluna.... É mesmo?! Não é possível criar um segundo arquivo CSV sem excluí-lo?

Gosto da ideia de uma onda principal e de uma onda corretiva. E, em vez de água, você deveria ter considerado o comportamento do preço e o trabalho da estratégia em caso de sinais falsos.

Não gostei. O autor não disse nada sobre as falhas em seu sistema, e você acaba vendo muitas dessas falhas. Às vezes, parece que se você escreve muito e é complicado, é um bom trabalho. Entretanto, "muito" e "complicado" são indicadores falsos de um bom trabalho.

É muita água. Aqui está um exemplo:

"E também precisamos introduzir uma variável f, que armazenará a digitalização do preço dependendo do número de casas decimais no preço do instrumento."

Deve estar claro que os dígitos devem ser levados em conta, por que escrever sobre isso separadamente e por tanto tempo?

Ou aqui está mais água:

"têm o tipo de dados string e, para usá-los em cálculos, eles precisam ser convertidos para o tipo double usando a função StringToDouble()".

Não entendo, por que criar 2 arquivos CSV? Para ver qual foi o lucro máximo? Abra no Excel e exclua a coluna.... É mesmo?! Não é possível criar um segundo arquivo CSV sem excluí-lo?

Gosto da ideia de uma onda principal e de uma onda corretiva. E, em vez de água, você deveria ter considerado o comportamento do preço e o trabalho da estratégia em caso de sinais falsos.

Boa tarde. Não estamos falando de nenhum sistema de negociação. O artigo discute apenas uma das formas possíveis de determinar o padrão de continuação.

Com relação à obviedade de alguns pontos (em particular, sobre a variável f) e ao fato de que o artigo contém muita água:

Para você, isso pode parecer desnecessário e desnecessário porque você tem um nível suficiente de conhecimento e habilidades. E para outra pessoa, pode ser útil. Para mim, pessoalmente, há dois anos, era um verdadeiro desafio definir programaticamente um nível de rodada.

Sobre o CSV - tenho certeza de que você poderia implementar essa ideia de forma mais elegante. Nunca trabalhei com CSV antes, e escrever um artigo é uma boa motivação para aprender um novo tópico. Desculpe-me se não o agradou.

Sobre a estratégia que trabalha com sinais falsos: não há estratégia nesse artigo, eu escrevi sobre isso no início deste comentário. E o nome do artigo teria sido diferente naquela época, muito provavelmente. Se estiver interessado, você pode tentar criar uma estratégia de negociação com base nesse modelo e ver como esse sistema será eficaz.

Este artigo discute apenas uma das formas possíveis de determinar um padrão de continuação.

Almat, saudações!

contra-pergunta :

por que o método em si é uma complicada "dança do pandeiro" para encontrar a tendência de "continuação" (?!), se logo no início do tópico você já desenhou tudo (!).

Aqui está sua tela com o modelo:

... basta inserir um ZZ regular e encontrar os extremos que correspondem às letras A-B-C-D (!) e reescrever o artigo inteiro: ))))).

... além disso, seu modelo lembra muito a estratégia: "Negocie na quebra do extremo da ZZ anterior" (!) :))

Por exemplo: quando o raio 'C-D' rompe o topo de 'B' ==>>> abrir uma posição na direção do rompimento (!)

... Se você quiser explorar esse tópico com mais detalhes e escrever um teste do Owl, convido-o em particular!

vamos concordar com os recursos - da minha parte - novas idéias, e da sua parte - codificação do EA! :)

... além disso, eu tenho esse princípio --> TOR quase pronto com um conjunto completo de "recursos" ... Preciso de um programador para escrever o EA ...

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Novo artigo Modelo de continuação de movimento - estatísticas de desempenho e pesquisa em gráficos foi publicado:

Nesse artigo, quero descrever como funciona um dos modelos de continuação de movimento. O trabalho é baseado na definição de duas ondas — uma principal e outra corretiva. Como extremos serão usados fractais e, como eu os chamo, potenciais fractais - extremos que ainda não se formaram como fractais.

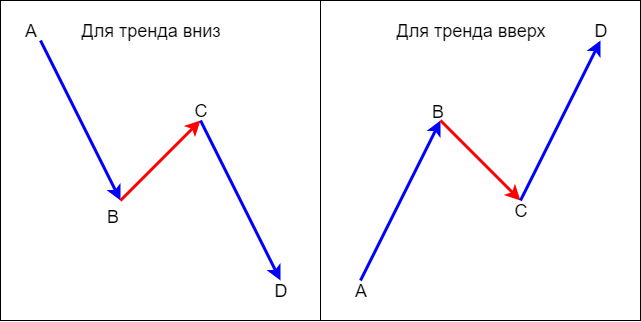

O modelo de continuação de movimento descrito nesse artigo consiste em duas ondas: uma onda principal e outra corretiva. O modelo é esquematicamente descrito na figura 1. Onde, AB é a onda principal, BC é a onda corretiva, CD é a continuação do movimento em direção à tendência principal.

Fig. 1. Modelo de continuação de movimento

No gráfico, é assim:

Fig. 2. Modelo de continuação de movimento no gráfico H4 para o par AUDJPY

O artigo descreve como determinar programaticamente um dos modelos de continuação de movimento. A ideia chave desse método é encontrar o extremo high/low de um movimento corretivo sem o uso de nenhum indicador. Logo após isso, são pesquisados os seguintes pontos do modelo a partir do extremo encontrado.

O artigo também discute um método de coleta de dados estatísticos com base nos resultados do teste no testador de estratégias, registrando os resultados do teste num array e processando-os logo a seguir. Acredito que seria possível construir uma maneira mais eficiente de coletar e processar dados estatísticos. No entanto, esse método me pareceu o mais simples e compreensível.

Deve-se ter em mente que o artigo descreve os mais mínimos, na opinião do autor, requisitos para definir um modelo e, o mais importante, o conjunto mínimo de controles que o EA faz. É claro que, para negociação real, o conjunto de controles precisa ser expandido.

Autor: Almat Kaldybay