記事"チャート分析の良計経済学的アプローチ"についてのディスカッション

それは根本的に間違っている。

まず第一に、ロシア語で「尖度」と「島嶼度」を、一般に受け入れられている用語、尖度係数または単に尖度と呼ぼう。

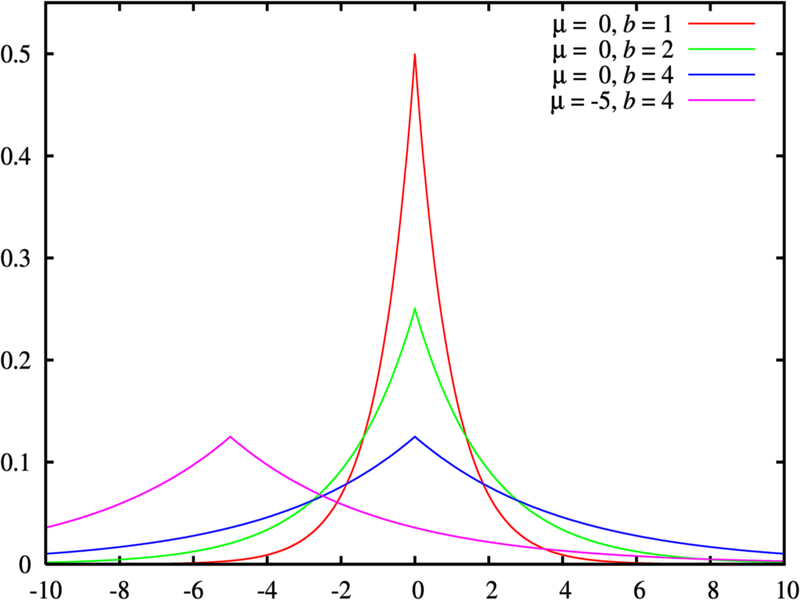

第二に、一般的に「島嶼性」と「脂肪尾部」は何の関係もない。ここに反例がある-ラプラス分布(両側指数分布)であり、金融時系列のグラフの大部分はこれに従うと言うべきである。その余剰は3に等しいが(すなわち、頂点は正規分布よりもシャープである)、尾部は太いだけである-それらは法則exp(-x)に従って減少する、すなわちガウスexp(-x^2)よりも遅い。

さらに,「過剰」という概念そのものはなく,「過剰率」という概念があり,これは別の概念「分布の過剰」の尺度であり,この概念は単峰分布についてのみ定義されている.したがって,この係数を正しく使用するためには,第1に,経験分布関数を決定することが必要であり,これは数学の観点からは些細な作業ではない。第2に,いくつかの確率的基準の枠組みの中で,分布が単一最頻値を持つという仮説をチェックして受け入れることが必要であり,これは金融系列では常に満たされるとは限らず,これも些細な作業ではない。これらのステップがなければ、「過剰係数」を必要とする場合、それ以上の計算は不可能である。

追伸

テストによって、その系列が想定されたモデルに当てはまらないとされた場合の対処法については、何も書かれていない。

なぜ、どのような根拠に基づいて、いわゆる「利回り」の系列が使用され、他の系列が使用されないのかについては、何も書かれていない。

実際には、資産価格を直接扱うよりも資産リターンを扱う方が望ましい主な理由は、リターンの方が魅力的な統計的性質を持っているからである。

alsu:

...ロシア語で、"尖度 "と "島嶼度 "を、一般に受け入れられている用語、つまり過剰係数または単なる過剰と呼ぼう...。

alsuが「係数」と「過剰」という言葉をロシア語だと考えているのが特に気に入った......。

alsu:

第二に、「島嶼性」と「太い尾」は一般的に関係がない。ここに反例がある。ラプラス分布(両側指数分布)であり、金融時系列の大半のグラフがこれに従うことに注意すべきである。その余剰は3に等しいが(すなわち、頂点は正規分布よりもシャープである)、テールは太いだけである-それらは法則exp(-x)に従って減少する、すなわちガウスexp(-x^2)より遅い。

それこそが、私が一般的に関連していると信じていることなのだ。

尖りが少なく、尾が太い」例を 「異なるパラメータを持つラプラス分布」の図に示します。

私は自分の記事にそのような提案を加えるだけだ:

あなたが用語について議論している間、私は一晩でこの記事のアイデアを使ってすでにいくつかの収益性の高いEAを構築しました。:-)

しかし、かなり安定しているものの、その利益は非常に小さい(12年間の履歴をチェックすると、チャートは見事に成長している)。記事で説明されている方法で検出される相関はかなり弱く( 系列の自己相関 係数は約0.01、例外的なケースでは0.1に近づくが、どの価格デリバティブが相関しているかによって異なる)、取引すると、その利益はスプレッドに強く負けてしまう。私は、強いシグナルが到着したときだけ取引を行うフィルターを追加しなければならなかったが、そうしなければ収益性曲線は準直線に下降してしまう。

いずれにせよ、著者に感謝する。アイデアは貴重だ。私は、批評家は著者の鼻を数学の深淵に突っ込むのではなく、この論文を実用的な実験のための広い分野を示すものと考えるべきだと思う。

あなたが用語について議論している間、私は一晩でこの記事のアイデアを使ってすでにいくつかの収益性の高いEAを構築しました。:-)

しかし、かなり安定しているものの、その利益は非常に小さい(12年間の履歴をチェックすると、チャートは見事に成長している)。記事で説明されている方法で検出される相関はかなり弱く(系列の自己相関係数は約0.01、例外的なケースでは0.1に近づくが、どの価格デリバティブが相関しているかによって異なる)、取引すると、その利益はスプレッドに強く負けてしまう。私は、強いシグナルが到着したときだけ取引を行うフィルターを追加しなければならなかったが、そうしなければ収益性曲線は準直線に下降してしまう。

いずれにせよ、著者に感謝する。アイデアは貴重だ。私は、批評家は著者の鼻を数学の深淵に突っ込むのではなく、この論文を実用的な実験のための広い分野を示すものと考えるべきだと思います。

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

新しい記事 チャート分析の良計経済学的アプローチ はパブリッシュされました:

本稿では、分析の計量経済学的手法、自己相関分析、とりわけ条件付き分散の分析について述べていきます。ここに挙げた手法のメリットは何でしょうか?非線形 GARCH モデルの使用により、数学的観点から正式に分析した系列を表現することができ、また特定の段階数に関して予測をすることができます。

作者: Dennis Kirichenko