Reshetov: Если монетка кривая, тогда матожидание будет положительным. Это алгоритм К. Шеннона. Если монетка идеальная, то хоть до потери пульса подбрасывай, матожидание будет нулевым, т.к. оно не зависит от количества испытаний.

Центральной проблемой прикладной статистики является проблема принятия статистических гипотез. Долгое время считалось, что эта задача не может быть решена. Ситуация изменилась с появлением метода собственных координат. Это очень красивый и мощный инструмент структурного исследования сигнала, позволяющий увидеть больше, чем доступно методами современной прикладной статистики. В статье рассмотрены вопросы практического использования данного метода и приведены программы на языке MQL5. Рассмотрена задача идентификации функций на примере распределения, полученного Хилхорстом и Шером.

コイントス・ゲームに勝つためのアルゴリズムは簡単で、オスが出たらオスに賭け、ヘッドが出たらヘッドに賭ける。裏返す回数が無限大なら勝ち)

Если монетка кривая, тогда матожидание будет положительным. Это алгоритм К. Шеннона. Если монетка идеальная, то хоть до потери пульса подбрасывай, матожидание будет нулевым, т.к. оно не зависит от количества испытаний.

シャノンさんは、一度にたくさんの数字が出るので、間違いなくかっこいいです。 コインだともっと簡単です)。尾と頭は、十分な回数のトスがあれば「頭の連打」「尾の連打」を形成する。前の面に賭けるたびに、プレイヤーはテールストライプのいずれかに入ることを期待します。期待値がゼロに等しいことは議論の余地がない。) 無限回数のトスにより、プレイヤーは自分にとって十分なプラスになったところでやめることができます。

もし、投げる前にベットを増減させることができれば、プレイヤーは勝った後にベットを増やし、負けた後に減らすことができる。 このようなアプローチでは、期待できるペイオフはゼロより少し上になるように思われる。初期資本が十分であれば)

bowie:

シャノン さんは、一度にたくさんの数字が出るので、間違いなくかっこいいです。 コインだともっと簡単です)。十分な回数のトスが行われると、ヘッドとテールは「ヘッドストリーク」と「テールストリーク」を形成します。前の面に賭けるたびに、プレイヤーはテールストライプのいずれかに入ることを期待します。期待値がゼロであることは議論の余地がない。) 無限トスのため、プレイヤーは自分にとって十分なプラスになったところでやめることができます。

もし、投げる前にベットの増減が可能であれば、プレイヤーは勝った後にベットを増やし、負けた後にベットを減らすことができる。 その場合、期待されるペイオフはゼロより少し高くなるように思えるがどうだろうか。初期資金さえあれば。

完全なコインの場合、プレイヤーが遅かれ早かれ自分に有利な縁を得る確率は1に等しい、すなわち、アーキュナスの法則によれば、それは真実である。資本金が十分かどうかは別問題だ。アーキナスの法則は、エッジを効かせるために、一定のベットにおける資本が無限大より小さいことだけを言っています。

ストリップ、すなわち頭と尾の連続したシリーズは、どの理論にも反しないが、利点も与えない。運が良ければ、幸運の連鎖が訪れる。運が悪ければ、不運に見舞われる。数学的な期待値には影響せず、運、すなわち分散とアークシナスの法則にのみ影響する。

完全なコインの場合、プレイヤーが遅かれ早かれ有利になる確率は1であり、すなわちアーキュナスの法則によればその通りである。資本金が十分かどうかは別問題だ。アーキナスの法則は、一定のベットでは、無限大より小さい値でないとエッジが効かない、というだけです。

また、縞模様、つまり頭と尻尾が連続することは、どの理論にも反しないが、有利でもない。運のいい人は、運のいい連鎖を手に入れることができる。運が悪ければ、不運に見舞われる。数学的な期待値には影響せず、運、すなわち分散とアークシナスの法則にのみ影響する。

レシェトフ、戯言はやめろ!アーキナスの法則と何か関係があるのでしょうか?自分の側のアウトパフォームの発生は、それがプラスの利回りゾーンに移行するのに十分であることを意味せず、またその利回りをプラスゾーンに長く維持することも意味しない。

二人とも間違っている :)

現実にはすべての コインが曲がってるシャノンの言う 通りだ オレもそうだ;)

こんなスクリプトがあるんです。そして、MathRand() にも疑問があります。誰が何を言えるのか?)

ここでは、確率論を使ってトレーディングシステムを構築する方法と技術について論じることを提案する。このテーマについて、私の考えをテーゼという形で発表します。

1) どの時点でも、どの部分でもトレンドが継続する確率は、その反転の確率より高い。したがって、トレーダーの黄金律は、トレンドに沿った取引のみである。

2)ランダムエントリーで TPとSLが同じ場合の勝率は、SLとTPが大きくなるにつれて50%になる傾向があります。

3)動的ロットで取引した場合の勝率は、固定ロットで取引した場合よりも低くなる。この結論は、私自身が出したものです。それを証明してみます。TSがあり、それがTPとSLを交互にトリガーする、つまりSL-TP-SL-TPがあり、SL=TPであるとします。理解を容易にするため、スプレッドは考慮されていません。固定ロットで取引する場合、例えば以下のようになります。-ダイナミックロットの場合、-10%+10%-10%+10%-10%+10%+10%+10%となり、利益がゼロになるわけではなく、損失となります。例えば,預金額が100であった場合,100-10%=90; 90+10%=99; 99-10%=89.1; 89.1+10%=98.01; 98.01-10%=88.209; 88.209+10%=97.0299 となり,損失を目に見える形で証明することができました。

私の第3の論文に同意されない方がいらっしゃいましたら、コメントや建設的な批判をお待ちしています。その他、確率論の活用についてお考えの方がいらっしゃいましたら、ぜひご発言ください。

少し一般化します。

sl(損失)とtp(利益)が通貨ポイントで固定されているとします。

十分に大きなN個の取引シリーズがあるとする。

N=N1+N2、ここでN1 - tpで実行されたディール数、N2 - slで実行されたディール数。

明らかに、あなたの取引システムは、以下の場合に利益をもたらすでしょう。

N1*tp - N2*sl >= spread * N

続けて、左右の部分をNで割るという計算をします。

tp*N1/N - sl*N2/N >= スプレッド

取引回数が無限大になる傾向のあるN1/Nは、儲かる取引の確率に他ならず、仮にp=N1/Nとしますと

N2/N - ならば、負けトレードの確率は、1-pに等しくなる。

持っています。

p*tp - (1-p)*sl >=spread

あるいは別の方法。

p>=(sl+スプレッド)/(sl+tp)

このPのために、私たちはトレーディングシステムを作っているのです。増やしたい確率のこと。しかし、利益を得ること以上にあるべき姿を、私たちは常に忘れてはならないのです。

例えば、スプレッドを無視し、tpとslが等しい場合、p>0.5であれば、トレーディングシステムは利益を生む・・・などです。

ダイナミックロットのような変更を加えると、事態はより複雑になり、利益を生むトレードの確率は上記の場合よりも高くなるはずです。

ちょっと一般論になりますが。

もう少し一般化して、実際の状況を考慮すると、1)スワップを考慮しなければならない 2)SLとTPをスプレッドで表現すると、以下のようになります。

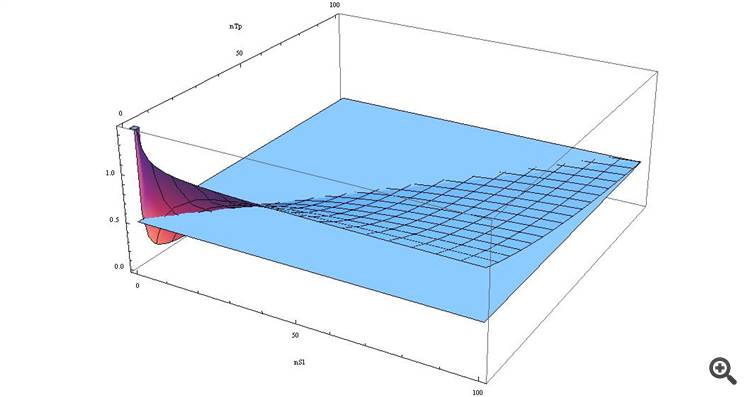

p>= ( n_SL*spread + spread ) / (n_TP*spread + n_SL*spread) => p >= spread*(n_SL+1) / spread*(n_TP+n_SL) => p >= (n_SL+1)/ (n_TP+n_SL)

グラフにすると、次のようになります。

SL>TPの場合、我々の関数は0.5より大きく、これらの値が近ければ近いほど...ということがわかります。

自分の目で確かめたい方は、Wolfram-Alphaの観点から以下の式をご覧ください。

多くの人にとって意外な結論ですね!(笑)

昔、ここで「SLは悪だ」と叫んだ人たちがいたのを覚えています。:))

だから、今は若い人たちがやってきて、知識も豊富になっているんです。:)

少し一般化してみましょう。

sl(損失)とtp(利益)を通貨ポイントで固定とする。

...

ダイナミックロットのような変更を加えると、事態はかなり複雑になり、利益を生む取引の確率は上記の場合よりも高くなるはずです。

純粋に理論式としてはもちろん面白いのですが、しかし!!!。

そして、もし利益/損失が固定でなく(すべての取引で異なる)、さらに複雑になり、そこにフローティングスプレッドが 加わると、10人のEA開発者が何年もテーブルの上にそれを広げ続けるような混乱に陥るでしょう。

だから、テイク/ロス値を固定して相場を動かすのは難しいということを説明しようとしたのです。 固定することによって、システムの翼を削いでしまう(形式的に言えば、利益をあげない)のです。

そして、固定レベルとしてのtpとslは、切断された場合の損失からアカウントを保護するためにのみ必要です。しかし、固定するよりも簡単な解決策があります。

例えばリアルストップであれば、相場の裏側にツーウェイトローリングムービングストップを設定し、接続がある限りは決してトリガーをかけず、状況に応じてトレードすれば十分です。

これは私の意見です。

二人とも間違っている :)

現実には全てのコインは曲がっている だからシャノンは 正しい 私もそうだ;)

実際には、硬貨は検査によって曲率が変化します)。なぜなら、前回とまったく同じ条件で実験を繰り返すことはできないからです。ランダムな要因が変化し、その結果、曲率がかなり長い間アンバランスになる可能性は十分にあります。つまり、実験に対するランダムな要因の変化率の問題である。その内部時間と実験間の時間にどのような相関があるのか。

例えば、1つの正弦波をもとにランダムなプロセスが生成されたとする。実験時に正弦の値が0より大きければheads、小さければtailsとなる。そして、実験の周期性、時間計算の精度、正弦波の周期にすべてがかかってきます。実験間隔が一定でなく、正弦波の周期よりはるかに長い場合は、値がランダムに見える。実験間の時間を正弦波の周期に見合った精度で調整できれば、系列は非ランダム-決定論的まで(時間測定の精度に依存する)であろう。

一般にランダムプロセスは周期的でなくてもよいが、その周期性とすべてのランダム要因の総和は存在しなければならない。例えば、正弦波ではなく、連続的に増加する関数を使用することはできません。実験時にその位相を正確に測定する情報がないか、測定精度が不十分なだけで、系列に影響を与えるランダム過程は実はすべて非ランダム)))です。

ランダム」な要因の総和が0に対してバランスしている場合(正弦波の例のように)、つまり0より上で0より下であれば、これらの要因の影響下にある系列はmo=0となります。和が0を超える時間が長ければ、頭に有利な偏り、あるいは尻に有利な偏りが生じます。つまり、ランダムな要因の総和は、ある意味でバランスがとれており、循環している。ただ、実験時の正確な値がわからないだけなのです。

しかし、現実にはランダムな要因が変化し、その和も変化するため、複雑なものとなっている。最初は正弦波だった))それが、それらの例えで言えば、斜めの直線になったのです。だからこそ、シリーズが上昇または下降するトレンド要素を持つ、そうした瞬間を捉えることがトレーディングの課題なのです。そのためには、基礎となるプロセスとの対応が必要です。正弦波のようなリターンプロセスはリターンパターンを形成し(フラットトレーディングのような)、歪んだプロセスはドリフト(トレンド)を形成します。一般に、あるプロセスをある段階で認識し、次のプロセスを知ることが課題である。難しいのは、こうしたミニプロセスが数多く存在し、その規模もさまざまで、時間とともにその影響力(正弦波に例えるなら振幅)が単純に変化することです。